介绍

台湾积体电路制造公司 (NYSE:TSM) 在过去一年表现出色,股价上涨了约 77%,自去年 10 月触底以来涨幅超过 110%。公众终于认可了公司的价值,股价开始反映出台积电作为创新前沿公司和技术关键角色的地位。自四月以来,公司股价继续表现强劲,上涨了 30% 以上,而标普 500 指数 (SPY) 仅上涨了 7.5%。

我依然看好公司的长期前景,并认为我们尚未看到该公司在增长方面的全部潜力。以下是我认为未来 5 年甚至更长时间内将帮助公司继续表现出色的原因,这些尚未完全反映在当前股价中。我相信,这样一个行业主导者应获得更多投资者的认可。

原因 1:扩充产能以满足 AI 热潮需求

这是显而易见的,AI 芯片的爆炸性需求将极大地推动公司的营收潜力。我可以预见,公司将进一步扩展在台湾乃至全球的 AI 芯片生产能力。公司正积极扩展其在本地的工厂能力,以尽可能多地满足 AI 芯片的需求。目前的问题不是需求,而是供应。

去年,公司在苗栗开设了一个先进后端封装 Fab 6 设施,以提高 AI 芯片产能;然而,这仍然不够。大约在同一时间,公司宣布计划在铜锣科学园区建造另一座价值 29 亿美元的先进芯片封装设施。目前尚未确定该设施何时全面运营,但预计将在 2024 年下半年开始建设,并在 2027 年完成。

另一个关于 AI 效率和产能扩展的积极进展是,公司一直在研究一种全新的技术,如果可行,将使晶圆尺寸增加三倍。公司开始探索将晶圆形状从传统的圆形改为矩形,这将在切割时产生更少浪费,从而降低成本并将产量提高 300%。这将允许在每个晶圆上放置更多芯片。这将是一个巨大的技术变革,并将面临许多挑战。

由于研究仍处于早期阶段,随着时间的推移,我认为公司可能会放弃这一想法,因为发现为这种转变更换设备不值得,但在行业中,没有比最大的玩家更适合开创这一技术的了。

总的来说,公司没有停滞不前,正在尽一切努力增加产能以满足庞大的 AI 芯片需求,尽管还有一两年的时间,但我相信一旦一切运转,我们将看到尚未完全反映在当前股价中的显著营收增长。

原因 2:英伟达定价应提升营收潜力

我认为,台积电应该开始考虑提升其 AI 芯片的价格需求。过去一年中,英伟达的增长速度极为迅猛,而促成这一切的台积电却未能在其收入上获得同等的增长。

我很高兴看到台积电正在认真考虑提高英伟达 AI 芯片的价格需求。作为英伟达唯一的芯片制造商,台积电现在拥有很大的定价权。我认为公司应该考虑比目前微不足道的 5% 更高的价格上涨,毕竟英伟达在收入爆炸式增长中受益匪浅,但没有台积电的技术支持,这一切都是不可能的。

台积电的管理层应该更大胆一点。我不认为英伟达会放弃它作为制造商,因为英伟达的收入中约有 10% 来自台积电。

原因 3:地缘政治顺风和多元化

过去,地缘政治可能是投资台积电的最大风险。然而,我认为这一风险在过去一年中由于台积电的国际投资已大幅减轻。

现在,我相信地缘政治对台积电有利。许多国家政府,例如美国和日本,已经与台积电达成了数十亿美元的协议,帮助其扩大全球影响力。即使在此之前,台积电已在全球范围内具有重要影响力,而现在,许多地区获得了建造新工厂的补贴,公司应能够避免因地缘政治带来的风险。

随着新工厂在德国落成,其中 70% 将由台积电拥有,公司进一步巩固了其全球足迹,并为在欧洲根据《欧洲芯片法》开放更多工厂铺平了道路。

原因 4:杰出的财务

我要提到的最后一个原因是公司的杰出财务状况,这也是我在过去一年中公司表现良好后仍然投资的原因。尽管最新的季度数据有些过时,因为公司将在接下来的时间里再次发布报告(7 月 18 日),但目前这些数字仍显示了公司的财务状况。

公司的总现金和现金等价物达到惊人的 600 亿美元,这与市值至少超过 1 万亿美元的公司相差不远。比如亚马逊 (AMZN) 市值 2 万亿美元,拥有约 850 亿美元的现金,苹果 (AAPL) 市值超过 3 万亿美元,拥有 670 亿美元的现金,或微软 (MSFT) 市值与苹果相似,拥有约 800 亿美元的现金。

虽然这些统计数据可能不重要,但我喜欢看看一家公司与巨头的对比。公司的现金储备可以轻松覆盖其未偿还的长期债务,而利息支出被利息收入所覆盖,因此无需偿还未偿还的债务,约为 300 亿美元。资本应该用于进一步推动公司的增长,因为我可以看到许多国家希望它在当地设立工厂以刺激经济。

虽然公司的自由现金流目前非常强劲,但在激进的资本支出减少后,未来几年还有很大的提升空间。在我之前提到过,该公司计划花费约 300 亿美元用于资本支出,以满足对 AI、高性能计算 (HPC) 和 5G 等多种技术日益增长的需求,这些都需要大量的前期投资,之后一旦工厂和其他设施投入运营,公司的自由现金流应该会大幅增加,直到它决定进一步扩展影响力并继续投入大量资本。

估值更新

我会简短总结这一部分内容,因为我最近已经做过一个估值模型;不过这次我对前景更加乐观。

对于收入,由于未来几年新工厂和扩展产能的上线以满足需求,我认为公司在未来十年可以实现约 17% 的年复合增长率,这仍然是一个相对保守的估计。公司在提高 AI 芯片价格方面有很大的杠杆作用,因为这些 AI 科技公司正在大赚特赚,是时候也该让推动这一切的公司获得应有的回报了。

对于利润率和每股收益 (EPS),我认为一旦所有工厂投入运营并减少支出,我们应该会看到全面的改善。公司的工厂将恢复接近最大利用率的运作,这将带来更高的规模经济效应。

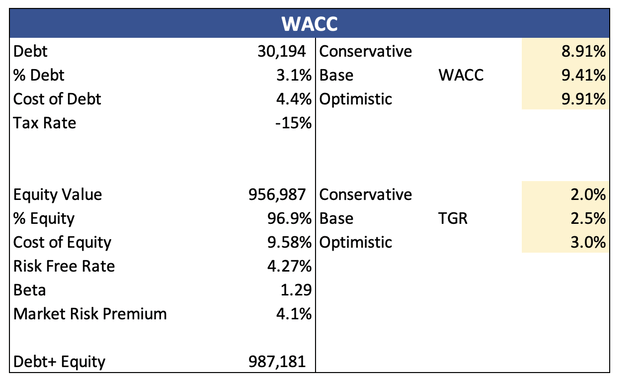

对于贴现现金流模型 (DCF),我使用了公司的加权平均资本成本 (WACC) 为 9.4% 和 2.5% 的终端增长率。

我还将保持 10% 的折扣率,以给估算留出一些误差空间。

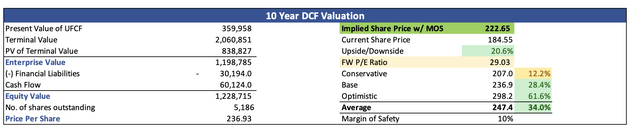

基于这些假设,我认为公司的公允价值约为每股 $222。

风险和总结

当然,这并不是赚钱的万无一失的方法。仍然存在一些风险。

如果 AI 需求下降速度比预期快,那么所有这些扩展可能会变得无用,工厂闲置,生产能力未被充分利用。公司预测,未来几年 AI 相关收入将占到约 20%,所以这将是一个相当大的份额,如果这一部分市场出现疲软,将显著影响公司的运营。

上述估值依赖于半导体行业的整体改善,以及公司提高其产能和工厂利用率的计划,这需要时间,可能不会像我估计的那么强劲,但也不是不可能的。

尽管如此,我认为即使在当前股价下,TSMC 仍有很大潜力在未来表现出色。我对这家公司没有至少达到 1.5 万亿美元的市值感到惊讶。公司处于先进技术的中心,我相信许多人可能因为地缘政治风险而忽略了它。但我相信该公司值得更多的认可,因为其长期增长中有很多积极因素,它们需要时间来显现成果。

尽管如此,由于近期涨幅力度较大,不再像以前那样自信地给予强烈买入评级,因此将其降级为买入,意味着仍可以在这些价格进行长线投资,但公司在最近的涨幅后可能会出现一些回调。我计划近期增加持仓,但可能会等到财报发布后,再看其短期前景。

本文作者可以追加内容哦 !