核心观点

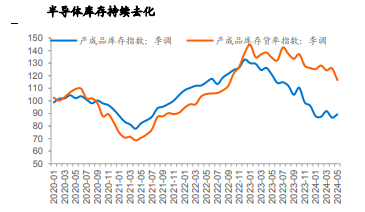

周期视角下拐点渐明,产品周期与库存周期向好趋势明显。2020年起半导体行业经历了一轮新的周期影响,产品周期与库存周期是本轮周期的主导力量,当前时点本轮周期的影响尚未结束。然而分别从产品端和库存端观察,已经出现部分向好趋势,自23年11月起至24年4月,全球及中国半导体销售额连续6个月实现正向增长,当前增速接近20%,同时,自23年11月起,产成品库存连续7个月低于100,库存持续去化。WSTS在6月上修了2024年全球半导体销售额增速至16%,行业内开始出现乐观预期。

大基金三期入场,配合政策指引有望改善产业链整体生态。大基金三期于5月24日成立,注册资本3440亿元超前两期之和,大基金一期将于24年9月到期,大基金三期有望在和一期形成接力的同时进一步促进行业发展。同时,中国证监会6月19日发布“科创板八条”,提高资本市场对于科技型企业的支持作用,半导体作为“硬科技行业”利好可能性较高。

产业链内部呈现结构化机会,但是整体基调复苏为主:AI浪潮仍是驱动行业复苏的主动力,多条赛道受益。当前时点下,AI发展的几个重点:一是应用端大模型持续迭代,二是端侧大模型逐渐落地,三是云服务提供商资本支出延续扩张态势。AI的快速发展利好存储、模拟、封测等多个板块。继消电之后,工业和汽车需求改善迹象明显。消电的波动通常领先于工业和汽车,H2工业和汽车有望库存进一步消化,开启需求复苏,拉动存储、模拟和功率等走强,并改善当前较差的市场竞争格局。产品端弱复苏反馈至制造端转好。制造和封测利用率持续保持高位,具有量价齐升逻辑;设备厂商受益于建厂周期和国产替代,有望持续增长。

投资策略

半导体行业仍是2024年主赛道之一,半导体产业链部分环节虽然短期内仍然承压,但行业进入到上行周期态势基本明朗。作为现代信息技术的基础,半导体产业对于新质生产力的发展具有重要意义,建议关注一季度表现相对较好的半导体设备、存储、CIS、半导体封测与半导体材料等细分板块。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年7月9日 联储证券 刘浩 王竞萱 半导体ETF:看周期趋势向好,多板块预示复苏

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !