自 2023 年春季这场令人难以置信的人工智能推动的反弹真正开始以来,英伟达公司( NASDAQ: NVDA ) 的股价已增长了 4 倍。

此次反弹也吸引了许多怀疑论者,他们怀疑该股能否从现在开始继续上涨。事实是,英伟达不仅仅是一家销售流行人工智能芯片的半导体公司,它还建立了一个广泛的人工智能平台。一旦投资者了解英伟达在多大程度上充分利用了这场人工智能革命,更大的上行潜力就会变得更加明显。

市场似乎过于关注人工智能芯片销售的未来增长潜力。然而,英伟达的增长故事远不止硬件销售,因为新的人工智能软件行业为英伟达提供了巨大的机会。我们将在本文中介绍这一点,以及解释英伟达股票为何仍值得“买入”。

Nvidia 在软件行业的巨大机遇

现在,要认识到现在更大的上行潜力,必须全面了解 Nvidia 如何巧妙地制定战略并规划公司在 AI 革命中的定位,而他们比世界上大多数人都更早地预见到了这一点。

要充分了解 Nvidia 将如何利用这个新时代,我们必须回顾首席执行官黄仁勋在2023 年 11 月举行的2024 年第三季度 Nvidia 收益电话会议上提供的全面解释。现在,这些摘录很长,所以我们将其分为两部分。这些术语可能看起来很复杂,但我们将以简化的方式分解他所传达的内容,以便所有投资者都能理解。

人工智能代工厂在世界上有着明显的发展机会,而且意义非凡。首先,每家公司都有自己的核心智能。它构成了我们的公司。我们的数据、我们的领域专业知识,就许多公司而言,我们创建工具,世界上大多数软件公司都是工具平台,这些工具如今被人们使用。而在未来,它将被我们雇佣的一大批人工智能所增强的人们使用。

其次,你必须拥有最佳实践,即通过发明 AI 模型来处理数据的技能,以创建具有护栏、经过微调等功能的 AI,这些 AI 是安全的。

第三件事是需要工厂。这就是 DGX Cloud。我们的 AI 模型称为 AI Foundations。我们的流程,如果你愿意的话,我们用于创建 AI 的 CAD 系统称为 NeMo,它们在我们称为 DGX Cloud 的 NVIDIA 工厂上运行。

我们的盈利模式是,我们的每个合作伙伴都在 DGX Cloud 上租用一个沙箱,我们在那里一起工作,他们带来他们的数据,带来他们的领域专业知识,我们带来我们的研究人员和工程师,我们帮助他们构建他们的定制 AI。

早在 2023 年 11 月,Nvidia 就与 Microsoft Azure 合作推出了其首个 AI 代工厂。该AI 代工厂结合了 Nvidia 的生成式 AI 模型技术、LLM 培训专业知识和超大规模 AI 工厂。本质上,Nvidia 正在通过云服务提供商 (CSP) 的平台向企业提供自己的生成式 AI 功能,以帮助企业构建自己的 AI 模型。

事实上,在人工智能革命中,Nvidia 的技术在企业界备受追捧,这使得云提供商愿意在 GPU 之外提供 Nvidia 独特的专业知识和工具,以吸引更多企业使用其云平台。

Nvidia 正在努力维持其在云平台中的地位,它的云计算业务今后只会继续增长。现在这一趋势似乎正在显现,Nvidia 不仅与 CSP 合作提供 DGX Cloud,而且还与戴尔等领先的服务器 OEM 合作构建所谓的“AI 工厂”。

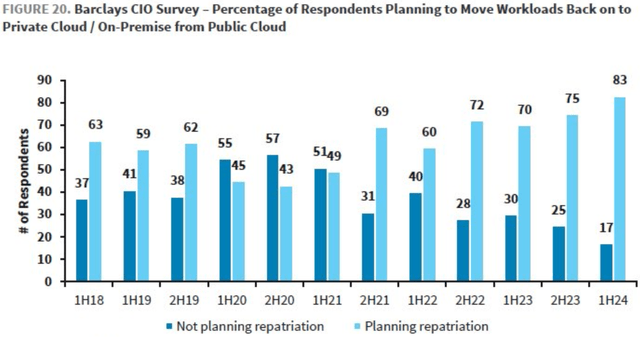

有趣的是,在每家领先的云提供商的财报电话会议上,首席执行官们都喜欢通过强调有多少企业的工作负载仍然在本地来宣称他们的云业务的总潜在市场规模到底有多大。

因此,云提供商本质上都在努力利用越来越多的企业将其工作负载迁移到云端,以便能够充分利用生成式人工智能的力量。

但现实情况是,许多企业仍然不愿意转向云端,主要是出于数据安全/隐私方面的考虑。即使是那些确实将某些工作负载转移到云端的企业,他们也常常在那里试验生成式 AI 服务,然后将工作负载转移回本地。

巴克莱银行今年早些时候的一项调查进一步证实了这一观点,该调查显示,83%的首席信息官计划在 2024 年上半年将至少部分工作负载转移回私有云或本地。

而这也正是 Nvidia 目前试图利用的趋势。

基本上,他们通过 DGX Cloud/AI 工厂帮助企业构建 AI 应用程序,利用这些公司不愿意将数据提供给其他公司(公共云提供商)的事实。

通过 AI 工厂/DGX 云,Nvidia 还利用了 AI 人才稀缺的事实,因为这场生成式 AI 革命才刚刚开始。实施和扩展生成式人工智能需要合适的技术人才,而目前许多企业内部并不具备这样的人才

因此,企业必须依靠包括 Nvidia 在内的领先科技公司提供的专业知识来建立企业的 AI 基础设施并协助他们构建 AI 模型。这为 Nvidia 将企业锁定在 Nvidia 生态系统中创造了一个绝佳的机会,因为每家公司的 AI 模型/软件应用程序都将经过优化,仅在 Nvidia 的 GPU 和硬件上运行。

这只是训练/生产阶段。一旦企业的 AI 模型/应用程序构建完成,它们就会在 Nvidia 的 GPU 上运行,并使用 NVIDIA AI Enterprise 软件,每 GPU 每年的费用为 4,500 美元,会带来大额收益。

话虽如此,尽管公共云提供商一直热衷于通过他们的平台提供 Nvidia 的技术,但他们肯定会努力让软件公司继续使用其公共云服务,并越来越多地鼓励他们使用自己的内部硬件/软件解决方案来运行其软件应用程序。

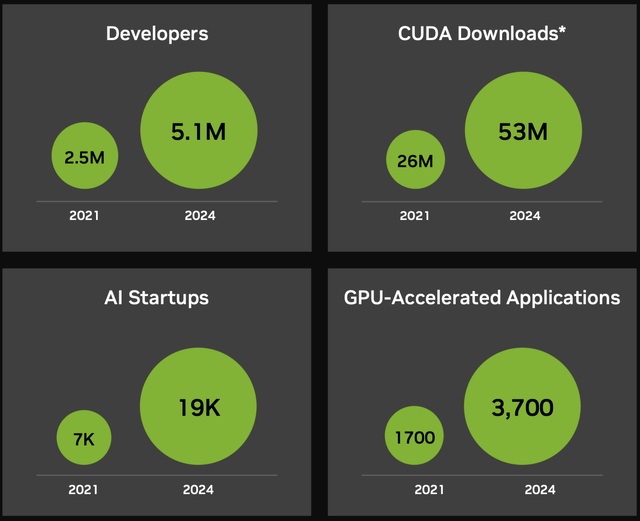

但是,鉴于 Nvidia 围绕其产品建立的广泛合作伙伴生态系统(包括 510 万开发人员)有助于维持其护城河,因此 Nvidia 的 GPU 不太可能很快失宠。

此外,Nvidia 肯定会努力利用各个企业对最佳数据安全和隐私的需求,通过为他们建立 AI 工厂为他们提供本地解决方案。

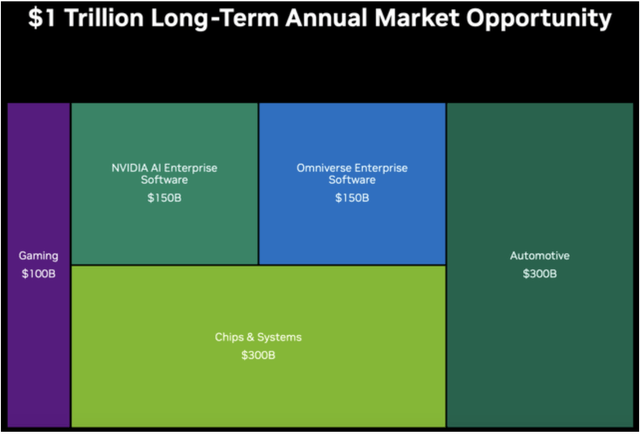

去年,英伟达透露,他们预计 NVIDIA AI Enterprise 的年度市场机会价值将达到 1500 亿美元,这是整个公司 1 万亿美元市场机会的一部分。

目前,Nvidia 能够占据多少总潜在市场(TAM)仍有待观察。但 Nvidia 现在销售的 GPU 越多,为全球企业建设的 AI 工厂越多,其未来在 AI 软件市场的份额也会越大。

Nvidia 的股价会大幅回调吗?

现在,由于企业建设 AI 数据中心仍处于非常早期的阶段,因此 Nvidia 的销售收入和收益可能还会保持高位。

一旦云服务提供商、消费者互联网公司和早期企业客户几乎完成了 AI 基础设施的建设,他们对 Nvidia 芯片的购买量将不可避免地从当前水平放缓。而正是在这个阶段,股价可能会大幅回调。

但是,我们仍处于这一建设的早期阶段,Nvidia 的销售额和盈利增长率在未来 5 年内可能会保持高位,EPS FWD 长期增长(3-5 年复合年增长率)预计为 32.70%。

但这是否意味着一旦我们接近预计的 5 年部署周期的结束,你就应该出售你的 NVDA 股份?

事实是,没有人真正知道这个人工智能基础设施建设阶段将持续多久。

随着生成式人工智能日益彻底改变数字经济的更多方面,以及以前不可能实现的新型服务的出现,越来越多的企业可能会决定在未来十年内建立自己的人工智能工厂,从而保持对 Nvidia 硬件的高需求,而不会导致销售收入和利润增长大幅放缓。

此外,即使几年后硬件销售明显放缓,Nvidia 仍拥有蓬勃发展的软件市场机会,正如前面所讨论的那样。此外,NVIDIA AI Enterprise 收入的持续增长可以缓解硬件销售收入的下降。

事实上,将客户锁定在 NVIDIA AI Enterprise 软件生态系统中,也应该会以大批量更换周期(即数据中心用最新一代 GPU 替换最老一代芯片)的形式使公司的硬件业务受益。

Nvidia 已将节奏周期调整为一年,每年都会推出新一代 GPU。不过,客户用新 GPU 替换旧芯片的频率还有待观察。

如果客户能够获得 Jensen 在上次财报电话会议上分享的那种投资回报率,那么客户确实会倾向于继续购买新芯片以保持竞争力。

根据 Nvidia 自己的长期年度市场机会预测,这家科技巨头预计“芯片和系统”的总市场规模将达到每年 3000 亿美元。请注意,这不仅包括AI GPU(据估计 Nvidia 拥有“70% 至 95% 的市场份额”),还包括相关硬件,如网络设备,包括 InfiniBand、以太网、交换机和 NIC。

Nvidia 越来越多地将其 GPU 作为预制HGX 超级计算机的一部分出售,其中使用 InfiniBand 和 NVLink 技术将 4 或 8 个 AI 芯片的集群组合在一起,还包括 NVIDIA AI Enterprise 软件层。这种方法使 Nvidia 能够在未来价值 3000 亿美元的“芯片和系统”市场(以及 AI 软件市场)中尽可能多地占据市场份额,抵御来自 Broadcom 和 Arista Networks 等网络设备制造商以及 AMD 和 Intel 等芯片制造商的竞争。

但问题是,如果 Nvidia 上财年数据中心收入超过 470 亿美元,并且该公司预计“芯片和系统”的市场总机会每年将增长到 3000 亿美元,那么这家科技巨头确实仍然具有巨大的收入增长潜力。

Nvidia 的高管显然预计会建造更多的数据中心,如果预计总市场机会每年为 3000 亿美元,芯片/硬件升级周期也可能带来每年大量订单。

英伟达牛市的风险

Nvidia 最大的客户正在设计自己的芯片

看跌者最喜欢的论点是,这家科技巨头的最大客户也在设计自己的芯片,其中包括主要的云提供商(微软 Azure、亚马逊 AWS 和谷歌云),以及消费互联网巨头 Meta Platforms。

事实上,瑞银最近进行的一项企业调查显示:

近 70% 的受访者表示他们正在使用某种 Nvidia 硬件作为 LLM 培训平台。另有 21% 的人表示他们正在使用 AWS Trainium,4% 的人正在使用英特尔 ( INTC ) 的 Gaudi。

Nvidia 仍然在 AI 芯片领域占据领先地位,但亚马逊的 AWS 已经成功鼓励越来越多的云客户使用其自己的内部芯片进行训练/推理,这一事实无疑值得注意。

然而,由于多种原因,这种不购买 NVDA 股票的看跌理由正在变得越来越弱。

首先,正如首席财务官 Colette Kress 在上次财报电话会议上强调的那样:

数据中心的强劲增长得益于各类客户,其中企业和消费者互联网公司表现突出。大型云提供商继续推动强劲增长,大规模部署和扩大 NVIDIA AI 基础设施,占我们数据中心收入的比例达到 45% 左右。

尽管 CSP 仍占 Nvidia 数据中心销售额的近一半,但随着 Nvidia GPU 的需求扩大到其他客户群,该领域的集中度风险正在下降。

这位首席财务官还继续强调,“企业”和“消费者互联网公司”收入的主要来源分别来自特斯拉 ( TSLA ) 和 Meta Platforms ( META ):

本季度,企业推动了数据中心业务的强劲增长。我们支持特斯拉将其 AI 训练集群扩展到 35,000 个 H100 GPU。

消费互联网公司也是一个增长强劲的垂直行业。本季度的一大亮点是 Meta 发布了其最新的大型语言模型 Llama 3,该模型在 24,000 个 H100 GPU 集群上进行训练。

尽管如此,Nvidia GPU 的客户群应该会继续多样化和扩大。正如我们之前深入讨论的那样,企业对数据隐私/安全的需求可能会阻碍他们转向云平台,并鼓励他们留在本地。随着企业决定建立 AI 工厂,这应该会为 Nvidia 在企业领域创造巨大的销售增长机会。

因此,尽管看跌者认为,由于 CSP 设计自己的芯片,Nvidia 未来的销售增长可能面临大幅放缓的危险,但事实可能恰恰相反,由于 Nvidia 为越来越多的企业建立内部 AI 工厂,从而减少了这些企业迁移到云端以利用生成式 AI 的需求,云计算提供商未来的销售增长可能会受到损害。

投机行为可能会加剧股票波动

越来越多的市场参与者,尤其是散户,正在通过杠杆 ETF 寻求对 NVDA 的杠杆敞口。其中包括 Direxion Daily Semiconductor Bull 3X Shares ETF ( SOXL ) 和 GraniteShares 2x Long NVDA Daily ETF ( NVDL ),其资产管理规模分别增长至 120 亿美元和 50 亿美元。虽然此类投资工具可以带来丰厚的回报,但 NVDA 股票的任何短期回调也会使损失成倍增加。

因此,那些只想利用人工智能炒作快速获得回报的弱手也极有可能在牛市即将结束时率先抛售杠杆 ETF 和 NVDA 股票。这可能会加剧股价的回调,但也为全面了解未来增长机会的长期投资者创造新的买入机会。

Nvidia 的财务业绩和估值

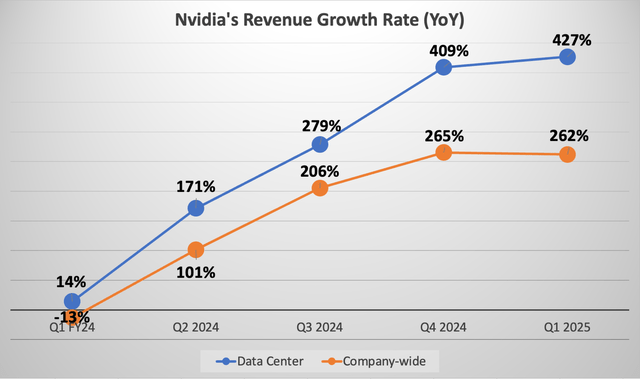

过去一年,Nvidia 的数据中心业务一直保持着出色的增长率,上个季度又增长了 427%。而且,由于需求正在扩展到 CSP 之外,这一增长趋势没有放缓的迹象。

此外,在过去几个季度中,怀疑论者一直认为 AMD 和英特尔等竞争对手可能会赶上 Nvidia,并削弱这家科技巨头的增长率和定价权。然而,没有竞争对手能够推出与 Nvidia 的 GPU/AI 平台性能相匹配的技术,这使得首席执行官黄仁勋能够为其下一代芯片保持极强的定价权。

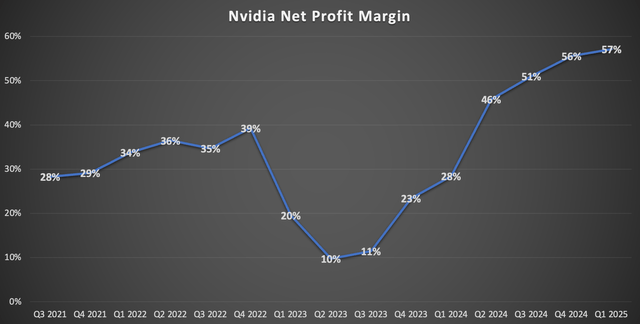

因此,较高的营收增长率继续流向利润,过去一年摊薄每股收益增长了 803%,同时净利润率达到 57%。

而 Nvidia 凭借将于今年开始出货的下一代 Blackwell 平台,仍保持着强大的定价能力。Jefferies 的分析师证实,“行业检查表明该平台还有进一步上涨的空间,随着Blackwell 平台的推出,2026 财年的业绩将加速增长。”

据估计,Nvidia 将把其新版 GPU 的价格较上一代提高约 40%,再加上通过 NVIDIA AI Enterprise 实现的高利润软件收入增长(如前所述),该公司的营收和利润增长率不太可能在短期内放缓。

这显然将是一个长期增长的故事,因为 Nvidia 有能力在 GPU 之外主导 AI 时代。尽管令人惊讶,但Nvidia 股票的估值仍然相对合理,低于 47 倍的预期收益,这大致与其 5 年平均水平一致。

市场参与者喜欢将 Nvidia 的表现与互联网泡沫时期的思科系统进行比较。尽管如此,由于 NVDA 的估值仍合理,为 47 倍预期收益,因此目前的股票买家几乎没有什么可犹豫的。作为对比,在互联网泡沫破裂之前,思科的估值在峰值时为 196 倍预期收益。

此外,当我们根据预期的未来每股收益增长率调整预期市盈率以确定股票的预期市盈率增长 [PEG] 倍数时,该股票的价格似乎很便宜,为 1.42,远低于其 5 年平均预期 PEG 比率 2.13。

如前所述,未来 Nvidia 的收入中将有越来越多的部分来自经常性软件收入,这也将有利于硬件升级周期。因此,随着市场认为 Nvidia 正在从周期性股票转变为长期增长型股票,NVDA 肯定能够长期维持 2 以上的预期 PEG 比率。

鉴于该公司的增长潜力,Nvidia 的股价应更接近其 5 年平均预期 PEG 倍数 2.13。这意味着从现在起有 50% 的上涨潜力。因此,该股目前的价值至少应为 190 美元。

但请记住,虽然 Nvidia 的估值目前是合理的,但如果由于极端投机行为(例如,通过前面风险部分提到的杠杆 ETF)导致股价攀升至不可持续的高估值倍数,那么即使预计未来十年 AI 将呈现增长势头,该股票也可能不再是一项好的投资。

总结

就目前而言,NVDA 的估值相对于其增长前景仍然具有吸引力,再加上它在行业中的巨大机遇,即使牛市存在相关风险,它仍具有上涨潜力,因此是一只值得买入的股票。

本文作者可以追加内容哦 !