一、全球资产表现

股市:受英伟达上涨带动,纳斯达克指数周二上涨0.14%,创下收盘纪录新高。欧洲股市连续第三个交易日下跌,法国CAC40指数重挫1.6%。受法国股市疲软拖累,德国DAX指数收低1.28%,英国富时100指数下跌0.66%。亚太主要股指收盘集体上涨,韩国KOSDAQ指数微涨0.13%,日经225指数大涨1.96%创历史新高,印度SENSEX30指数涨0.49%,越南VN30涨0.45%。周二A股低开高走,上证指数放量涨超1%。恒生指数基本收平。

债券:因美联储主席鲍威尔在国会作证时对于降息的时机未明确,美国国债收益率随即攀升。美国10年期国债收益率上升2bp左右,长短期利率倒挂情况有所减轻。中国10年期国债收益率略涨,价格下跌。

数据来源:Wind;截至时间:2024/7/10

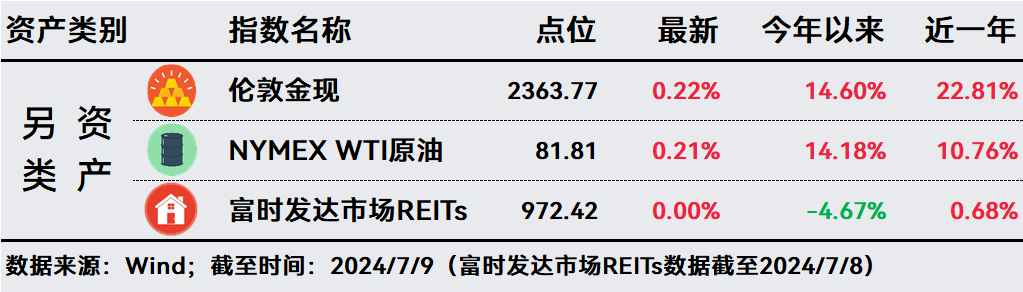

另类:尽管美元、美债走强,金价仍小幅上涨。WTI原油上涨0.21%,富时发达市场REITs收平。

二、市场要闻及投资策略

1、鲍威尔为降息预热,更强调双重政策任务间的风险平衡。美联储主席鲍威尔在参议院金融委员会作证时表示,美国“经济不再过热”,就业市场已经从新冠疫情时期的极端状态“大幅降温”,在许多方面已经回到疫情前的状况,这暗示降息的理由愈发充分。但他同时也表示,在美联储对通胀持续朝向2%的信心增强之前,降息政策并不合适。

2、中国人民银行表示,将会启动支持境外机构使用债券通北向债券,缴纳互换通保证金的业务。香港金管局总裁余伟文表示,支持境外投资者使用通过债券通“北向通”下持有的在岸国债及政策性金融债,让投资者有更多非现金抵押品的选择。香港证监会行政总裁梁凤仪补充,香港证监会将指导香港场外结算有限公司等基础设施机构,预料可于今年底前正式落地。

3、在制裁迫使莫斯科交易所暂停美元和欧元交易后,人民币在俄罗斯外汇市场的份额达99.6%。5月时,人民币仅占俄罗斯外汇交易量的53.6%。美国6月中旬实施的新制裁迫使俄罗斯停止美元和欧元交易,导致6月下半月外汇日均交易量缩减近三分之一,至2820亿卢布。主要出口商的销售额保持高位,上月达146亿美元。

4、日本央行公布了一份对债券市场参与者进行调查后收集到的意见摘要,内容涉及央行应如何缩减其巨额债券购买计划。日本央行在摘要中称,一些债市参与者呼吁将日本央行每月购买国债的规模缩减至约2-3万亿日元,而其他人则呼吁央行继续维持购买约4万亿日元的规模,目前观点分歧较为严重。

5、投资策略

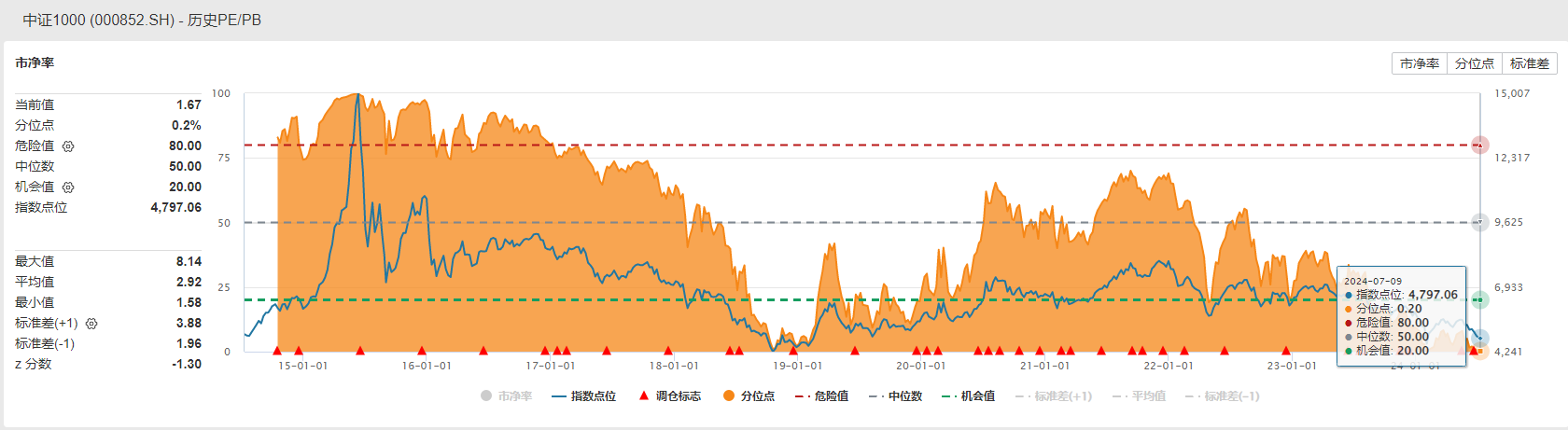

A股:昨日疑似主力资金出手,中证1000在11点到11点半明显放量,沪深300和上证50在下午1点半-2点也有放量。中证1000指数ETF 当日净流入2.04亿元,近5个交易日有4天资金净流入,合计吸金6.82亿元。目前股指已经到达较低区间,后续进一步下跌的空间有限,对A股市场不必悲观,长期来看A股市场配置价值较为突出。

数据来源:Wind;截至时间:2024/7/10

美股:高盛资产管理的高管表示,预计2024年下半年美国经济增速将放缓至2%左右,由于盈利增长下降和政治忧虑,股票指数将基本持平。该公司在其年中展望中表示,这使得投资环境更加复杂,但仍存在机会,包括更宽泛领域的人工智能股票。

原油:美国能源信息署(EIA)表示,预计明年全球石油市场将出现供应短缺,逆转了之前给出的供应将过剩的预测。EIA预计,石油输出国组织(OPEC)和其包括俄罗斯在内的盟友组成的OPEC+产油国联盟的产量在今年余下时间以及2025年都将低于其宣布的目标水平,这将令全球石油库存承压,导致油价上涨。

美债:桑坦德资本市场首席经济学家表示,鲍威尔关于“逐次会议”的评论似乎肯定会排除在7月的下一次会议上降息的可能性,9月降息并不像金融市场目前定价的那样肯定,目前预计美联储将在11月首次降息。美国2年/10年期公债收益率差报负32.60个基点,曲线倒置程度减轻,短债收益率已被锚定,不太可能大幅上升。在美债的配置方面可以考虑适当延长久期。

特别提示:市场有风险 投资需谨慎

#股市怎么看##AIPC概念股大涨,如何把握投资机会?##A股缘何持续走弱?该如何应对?##半导体板块大涨,抄底机会?#

本文作者可以追加内容哦 !