摘要:希望中国银行业、各行各业能更快调整好(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

其实平安银行部分上海员工迁回深圳不算新闻,但是今天(2024年7月9日)又被报道。

上周的时候,有消息说,平安银行位于上海的信用卡研发中心及消费金融研发等部门人员将迁至深圳,从而“变相裁员”。对此,平安银行7月6日回应称,网络上关于该行变相裁员的消息不属实。

新的一周,消息更进一步说:

平安银行通知在上海办公的总行零售业务和科技部员工,出于成本控制和获利能力的考虑,他们需要回迁至深圳总部。

对此,平安银行方面表示,部分员工工作地点的变更,主要是为加强管理、控制风险、强化协同、提升效率。“近期,我行在进行总行办公地点统筹管理,涉及到少量员工工作地点的变化调整。推进过程中,我们将确保业务稳健连续,过程合法合规,并在切实保障员工合法权益的基础上进一步加强人文关怀。”平安银行回应称。

在此之前,平安银行降薪、被监管罚6723.98万元的新闻也曾引发关注。

平安银行的2024年不容易。

1、从降薪到部分上海员工迁回深圳,有变化的其实不止平安银行

我们先从最新的事情说起。

1)此次平安银行部分员工的搬迁,一位接近平安银行的知情人士对第一财经透露,平安银行从之前的大对公、大零售、大内控、大行政四大板块调整为目前的公司金融、零售金融、资金同业、风险管控、信息科技、共同资源六大板块,相当于回归传统银行框架,而部分人员工作地点的变更,也是为了配合上述框架调整。

架构调整对于大厂来说,司空见惯,而这导致的部分人员更变、优化也好我们都不陌生。

企业有自己的考虑,加强管理,控制风险,强化协同,提升效率——本身无可厚非,关键就像平安银行说的,“过程合法合规,并在切实保障员工合法权益的基础上进一步加强人文关怀。”

如果做到这一点,其实就挺好了。

有接近平安银行的人士向澎湃新闻表示,在此次调整中,平安银行鼓励员工前往总行所在地办公,也给出了一次性搬家费用、每月租房补贴等激励措施,可以说是相当丰厚的。

到底是否如此?

其实,2024年3月15日,平安银行行长冀光恒在2023年度业绩发布会上回应了架构改革的进展,他表示,本轮架构调整在总行层面已经基本落地,分行还在进行中。

同时杠杆游戏注意到,回溯一下2023年6月,平安银行原行长卸任,冀光恒正式出任平安银行党委书记、行长,这位银行业“老将”到任不久,便着手启动了大规模的组织架构调整,也对平安银行的零售发展做出了新的布局,对高风险的产品零售采取压缩措施,暂时放弃高营收。

公司金融模块方面,裁撤了存在十年之久的行业事业部,将地产、绿色金融等六大行业事业部合并为战略客户部;最为重要的零售金融模块也发生了变动,包括但不限于,撤掉原东区、北区、南区三个区域的零售业务管理部;将综合金融服务中心整合至综合金融拓展部。

换句话说,近期的消息其实一点不意外。

2)前段时间,我们还注意到,多家媒体引述平安银行员工的话说,其本人及所在部门当月绩效奖金出现不同程度减少。

应该说,业绩和收入挂钩没毛病。从不同的媒体报道,平安银行不同部门的降薪幅度也不同。

毕竟2024年一季度确实表现不够好,有些部门的情况更是。同时,到了年底也会根据银行全年业绩和个人的绩效,核算年终奖金。

不过从全年看,也未必乐观。2023年年报显示,平安银行2023年人均薪酬下滑,降至48.01万元——上文杠杆游戏写过,对应的是该行营收下滑,也就不奇怪,下文我还会详细说。

在3月中旬的平安银行2023年业绩发布会上,该行领导多次提到降本增效、精打细算,强调要“紧紧围绕全口径利润和人均单产”,算好总账。谈及降本,他直言有办公室过去爱摆鲜花,建议“是不是可以摆盆栽”。

平安银行会开启银行降薪潮吗?其实,如果回溯2023年各行年报或者银行从业者分享,我们知道,部分银行已经这么做了,平安银行也只是继续如此。

南都湾财社记者注意到,“过紧日子”已是银行圈的风向标。

按照上市银行公布的2023年年报数据,从人均薪酬较高的银行看,浙商银行58.41万元、招商银行58.26万元、兴业银行55.81万元、民生银行50.90万元、平安银行48.01万元,但是上述多家银行人均薪酬都较2022年有所下降,其中平安银行下降4.35万元,中信银行下滑3.86万元。

2、架构调整、降薪背后

换打法,当然是有原因的,不像国有大行,市场化银行即便含着金钥匙也必须自己找出路。

如果我们看看其2024年一季度、2023年的业绩表现,应该会很理解平安银行。

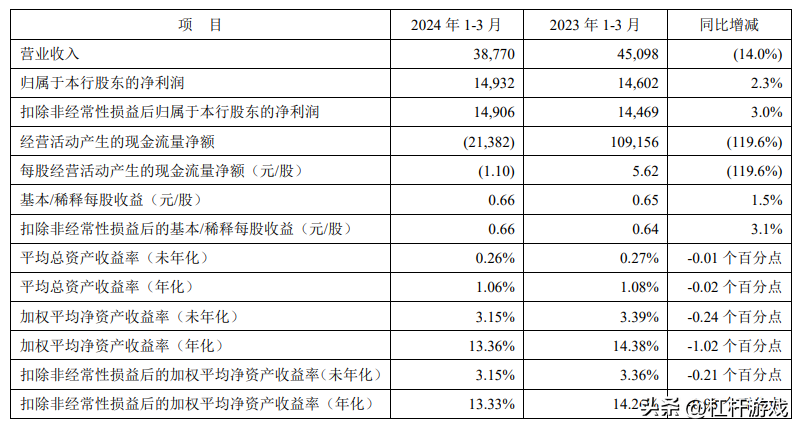

1)平安银行2024年一季报显示,第一季度,该行实现营业收入387.7亿元,同比下降14%;同期,归属净利润149.32亿元,同比增长2.3%左右。

对于营业收入的下降,平安银行表示,主要是受持续让利实体经济、调整资产结构等因素影响。

如果对照一季报上市银行数据,杠杆游戏发现,营收降幅较大的主要就有平安银行、浦发银行、光大银行和民生银行,分别下降14%、5.7%、9.6%和6.8%。

不仅如此,截至3月末,平安银行资产总额57293.98亿元,较2023年末增长2.5%。资产质量方面,不良贷款371.22亿元,较2023年末增长3%;平安银行不良贷款率1.07%,较2023年末上升0.01个百分点。

逾期贷款余额占比1.42%,与2023年末持平;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.77和0.61。

拨备覆盖率261.66%,较2023年末下降15.97个百分点。

一季报显示,平安银行个人贷款余额18,781.30亿元,较2023年末下降5.0%,其中住房按揭贷款余额3,028.74亿元,较2023年末基本持平;

经营性贷款余额5,815.62亿元,较2023年末下降5.4%;

消费性贷款余额5,107.20亿元,较2023年末下降6.3%;

信用卡应收账款余额4,829.74亿元,较2023年末下降6.1%。

截至3月末,平安银行房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计2892.33亿元,较2023年末增加50.37亿元;

理财资金出资、委托贷款、合作机构管理代销信托及基金、主承销债务融资工具等不承担信用风险的业务余额合计787.91亿元,较2023年末减少20.04亿元。

此外,平安银行受银保渠道降费、权益类基金销量下滑等影响,财富管理手续费收入同比下降——2024年一季度,财富管理手续费收入仅10.74亿元。

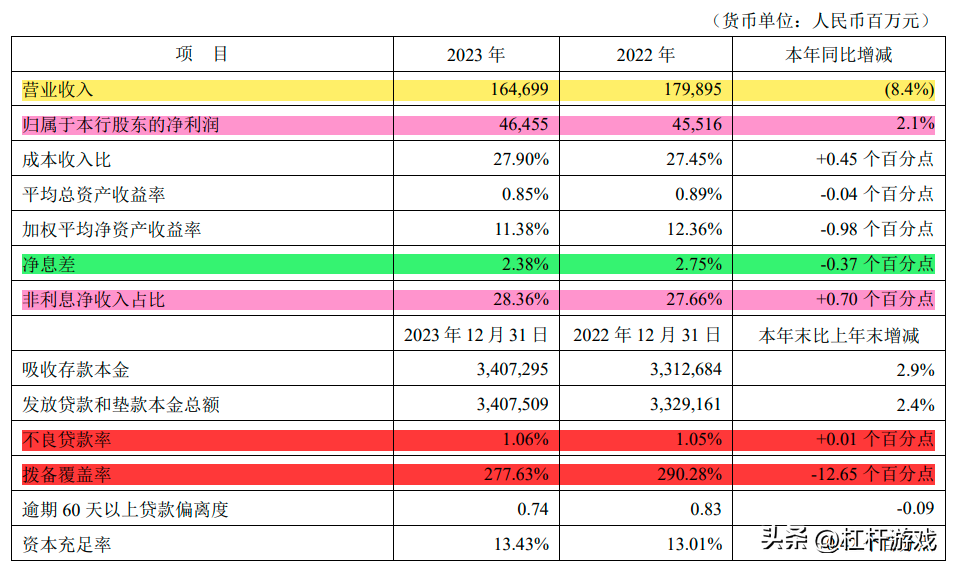

2)平安银行营收下滑的情况,不是2024年才出现的,2023年年报披露,该行2023年营收同比下滑约8.4%,此前有关季报杠杆游戏也写过。

具体来说,2023年,平安银行录得营收1647.0亿元,同比减少8.4%;归属净利润464.6亿元,同比增长2.1%;资本充足率13.43%,微增0.42个百分点;净息差(即净利息收益率)2.38%,微降0.37个百分点。

不良贷款率1.06%,微增0.01个百分点,总体保持稳定。

拨备覆盖率277.63%,同比减少12.65个百分点。2016、2020年,平安银行均被媒体报道,因提升拨备覆盖率,侵蚀了利润。

2023年,其拨备覆盖率分别低于2021、2022年十多个百分点,是否存在通过该指标“调节利润”,才获得净利润微增2%的结果呢?

如果看细节,我们会发发现,2023年,平安银行利息净收入1,179.91亿元,同比下降9.3%。

非利息净收入467.08亿元,同比下降6.1%。

其中主要受手续费及佣金净收入(294.30 亿元)下滑影响,同比减2.6%;以及受市场波动,外汇业务带来的汇兑损益下降等因素影响,导致其他非利息净收入(172.78亿元),同比减少11.7%。

但愿2024全年下来,平安银行的营收有所回升。

3、祸不单行

平安银行这运气好像真是有点差。

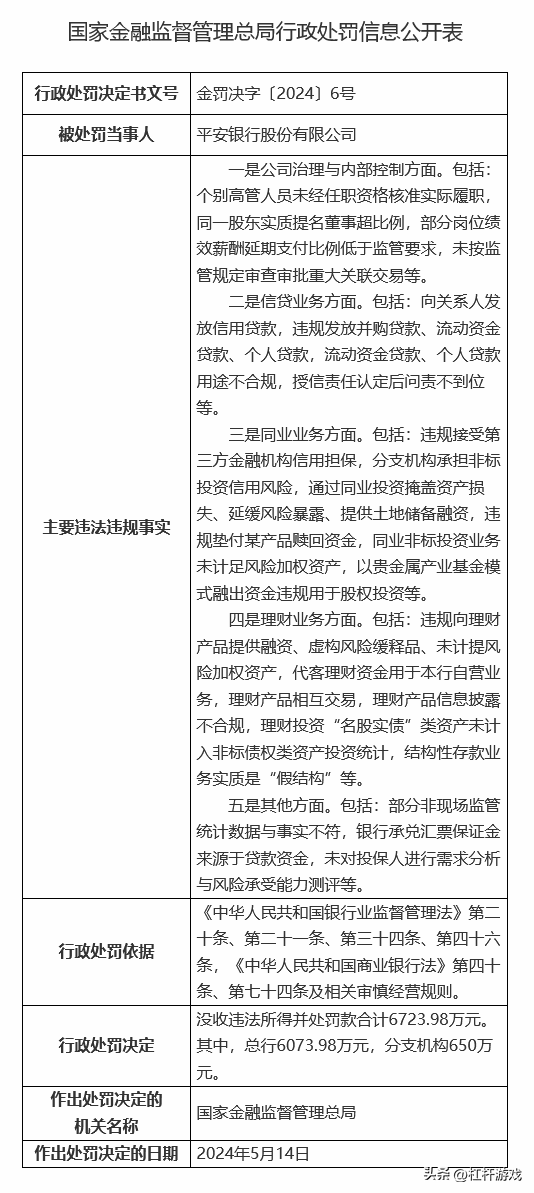

2024年5月17日,国家金管总局披露的行政处罚信息公开表显示,平安银行因5大违法违规事实被没收违法所得并处罚款合计6723.98万元,其中总行6073.98万元,分支机构650万元。

上文杠杆游戏写了,2023年营收下滑后,2024年第一季度平安银行的营收继续下滑;降薪、架构调整……

事情是这样的,根据国家金管总局的处罚公告显示,平安银行因公司治理和信贷、理财等业务问题被没收违法所得并处罚款合计6723.98万元。

平安银行在回复媒体时表示:

我行于2019年接受原中国银保监会检查,近日收到了国家金融监管总局的行政处罚决定书。我行高度重视,诚恳接受处罚。5年来,我行认真落实监管检查各项要求,整改工作已全部完成。我行将以此为契机,举一反三,建立常态化合规检视与排查机制,强化合规文化理念和制度机制建设。

事发5年前,目前全部整改到完成。到底什么事?

公告说:

一是公司治理与内部控制方面。包括:个别高管人员未经任职资格核准实际履职,同一股东实质提名董事超比例,部分岗位绩效薪酬延期支付比例低于监管要求,未按监管规定审查审批重大关联交易等。

二是信贷业务方面。包括:向关系人发放信用贷款,违规发放并购贷款、流动资金贷款、个人贷款,流动资金贷款、个人贷款用途不合规,授信责任认定后问责不到位等。

三是同业业务方面。包括:违规接受第三方金融机构信用担保,分支机构承担非标投资信用风险,通过同业投资掩盖资产损失、延缓风险暴露、提供土地储备融资,违规垫付某产品赎回资金,同业非标投资业务未计足风险加权资产,以贵金属产业基金模式融出资金违规用于股权投资等。

四是理财业务方面。包括:违规向理财产品提供融资、虚构风险缓释品、未计提风险加权资产,代客理财资金用于本行自营业务,理财产品相互交易,理财产品信息披露不合规,理财投资“名股实债”类资产未计入非标债权类资产投资统计,结构性存款业务实质是“假结构”等。

五是其他方面。包括:部分非现场监管统计数据与事实不符,银行承兑汇票保证金来源于贷款资金,未对投保人进行需求分析与风险承受能力测评等。

此外,杠杆游戏看到国家金管总局的其他罚单披露,平安银行被处罚的个人包括:时任平安银行行长特别助理蔡新发、汽车金融事业部总裁傅忠强、零售经营及消费贷款事业部总裁朱俊霞,三人的主要违法违规事实均为:对平安银行向关系人发放信用贷款负有责任。

根据处罚信息,蔡新发被警告并处罚款5万元,傅忠强、朱俊霞均被警告。

时任平安银行武汉分行行长李中文、副行长朱汉明、行长助理李卉,其主要违法违规事实均为:对平安银行以贵金属产业基金模式融出资金违规用于股权投资负有责任。李中文等三人均被警告并处罚款5万元。

希望平安银行大刀阔斧的改革能够早点见到效果,希望中国银行业、各行各业能更快调整好。

本文未标注出处的财务图表,均源自有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

本文作者可以追加内容哦 !