01 /核心观点

市场表现:上周(2024.7.1-2024.7.5)利率债收益率总体有所上行,长端收益率上行幅度较大。30年期国债收益率较6月28日上涨8bp至2.51%,10年期国债收益率上行7bp至2.27%。资金面仍相对宽松,1年国债收益率下行1bp至1.53%。存单方面,一年期AAA存单收益率较6月28日小幅下行1bp至1.96%。信用债收益率多数有所下行,其中1年期AAA城投债环比下降3bp。

利率债展望:近期央行开启国债借入操作和尾盘回购公告对市场短期形成扰动。但中期来看,目前地产存量高库存依然会对拿地和新开工构成制约,整体仍处于逆周期,基建、出口和消费均存在较大下滑压力,下半年经济缺乏增长点。此外,目前票据利率持续走低,反映信贷延续了今年3月以来的低迷表现,叠加非银机构资金充裕,预计三季度流动性仍相对充裕。短期内债市受到央行政策因素影响,波动可能会加大。但三季度债市在经济动能不足、宏观政策刺激力度有限、资金大概率延续宽松、机构配置需求较大等因素共同作用下,或延续震荡偏强的表现。

信用债展望:在财政供给节奏低于预期的影响下,资产荒格局预计将延续。行业选择方面,资产荒背景下各行业利差压缩至历史低点,信用风险定价被淡化。在稳增长和防系统性风险的背景下,城投公开违约的可能性依旧较低,城投债仍可作为信用债重点配置品种。期限上,随着长久期信用债发行占比的不断提升,市场机构将呈现被动拉长信用债久期的现象,绝对票息较高的中长期限信用债,仍然有利差压缩的空间。策略上可采取短端城投债精选+长期限央国企债券的哑铃策略,保持适度的久期获取期限利差。

02 /上周市场回顾

央行操作:上周(2024.7.1-2024.7.5)央行公开市场进行逆回购100亿元,叠加逆回购到期7500亿元,上周央行净回笼7400亿元。

资金价格:跨月后资金价格有所降低。R007从6月28日的2.45%下行至7月5日的1.86%,周环比下降59bp,DR007下行36bp至1.81%。

债市表现:信用债表现好于利率债。利率方面,10年期国债收益率上行7bp至2.27%,2年国债收益率小幅上行1bp至1.64%。存单方面,一年期AAA存单收益率较6月28日小幅下行1bp至1.96%。信用方面,1年期AAA城投债收益率表现较为突出,较上周下降3bp。

债券全价表现:2024.7.1-2024.7.5期间信用债(0.11%)表现明显好于利率债(0.03%),反映机构欠配因素下,信用利差持续收敛。

03 /近期重大要闻

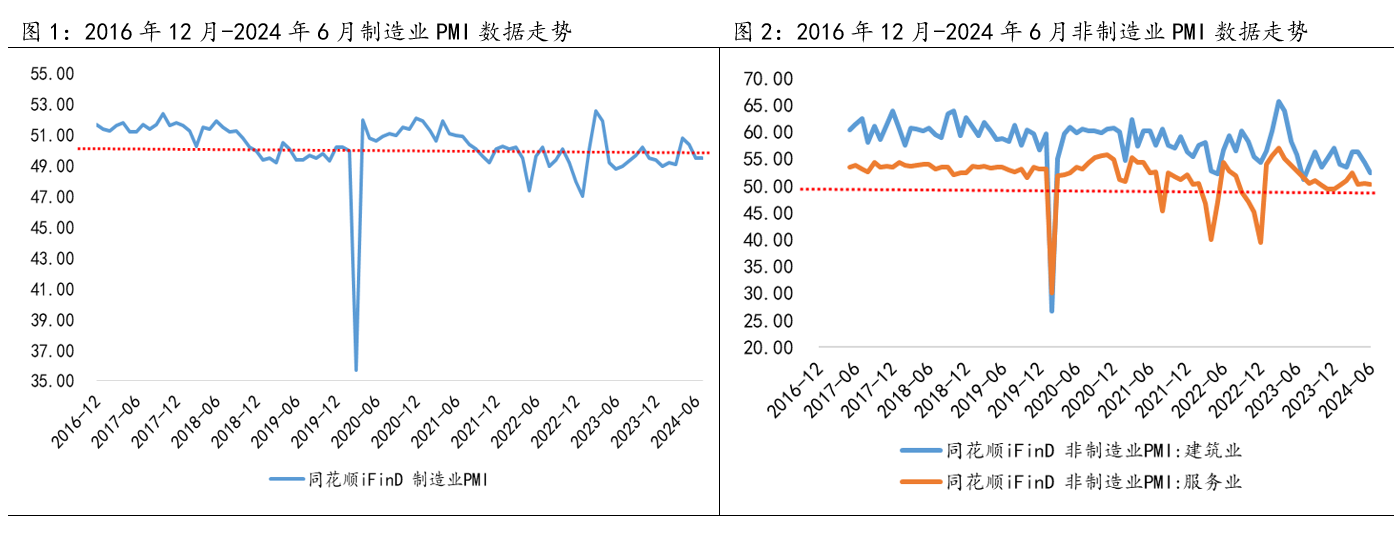

1、6月PMI数据延续偏弱状态

6月份,中国制造业采购经理指数(PMI)为49.5%,与上月持平。从企业规模看,大型企业PMI为50.1%,比上月下降0.6个百分点;中、小型企业PMI分别为49.8%和47.4%,比上月上升0.4和0.7个百分点。(数据来源:国家统计局)

当月PMI数据反映基本面仍处于下行区间,与当月高频数据表现比较一致,结构上表现为需求端低迷,生产端强度逐步转弱,产成品价格明显回落,可能导致工业企业利润承压等特点。

数据来源:iFind

2、央行公告将开启国债借入操作

近日,人民银行发布公告表示,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。央行已与几家主要金融机构签订了债券借入协议,目前可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。(资料来源:中国人民银行货币政策司)

公告发布后,7月1日下午,国债活跃券收益率直线上行,10年期国债收益率和30年期国债收益率分别升至2.25%和2.48%,分别上行4.28个和5.00个基点。央行通过国债交易调整利率曲线和市场流动性本身就在政策预期范围内,本次市场调整主要是对政策提前落地的情绪面反映,可能会对短期内债市造成扰动,但目前债市在基本面偏弱和机构配置需求较强的背景下,转向的概率并不大。

3、美国6月非农数据提振美国降息预期

美国6月非农就业人数增加20.6万人,好于市场预测的19万人,但低于5月向下修正的21.8万人。失业率意外攀升至4.1%,为2021年10月以来的最高水平。

美国宏观数据节奏走弱后,近期美联储货币政策态度有所“转鸽”,结合美联储主席鲍威尔强调“就业市场若意外疲软可能让美联储采取更宽松的政策”,或意味着降息概率将有所提升,对国内汇率和货币政策的约束也将会有所下降。

数据来源:wind,iFind

$兴银稳安60天滚动持有债券C(OTCFUND|012393)$$兴银中短债C(OTCFUND|006546)$

风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !