莱宝高科,行业是中小尺寸平板和触摸屏。广泛应用于平板电脑、触控笔记本电脑、一体化计算机等消费电子应用领域,以及车载仪器仪表、家电、办公、医疗、工业控制面板等专业应用领域。

主要客户包括一些全球笔记本电脑出货量排名前列的知名品牌,具体包括联想、惠普(HP)、戴尔(DELL)、华硕(ASUS)和华为等。

莱宝高科01:风险点

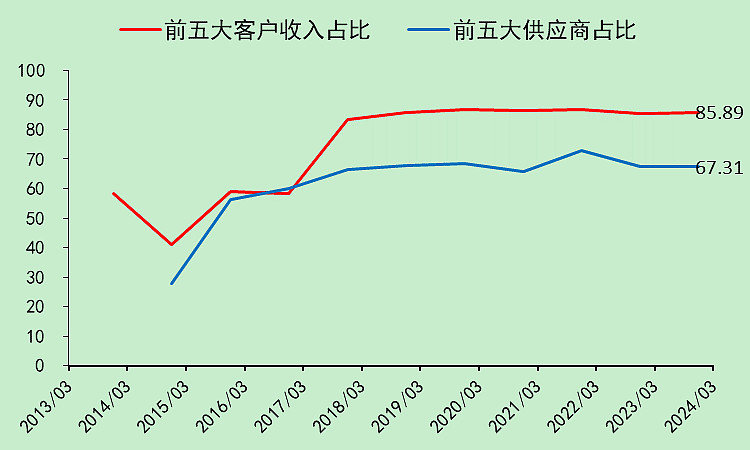

莱宝高科的前五大客户的收入占比高达85.89%。

当然,这是行业特征,但这种行业特征,说明整个行业的风险就很大。

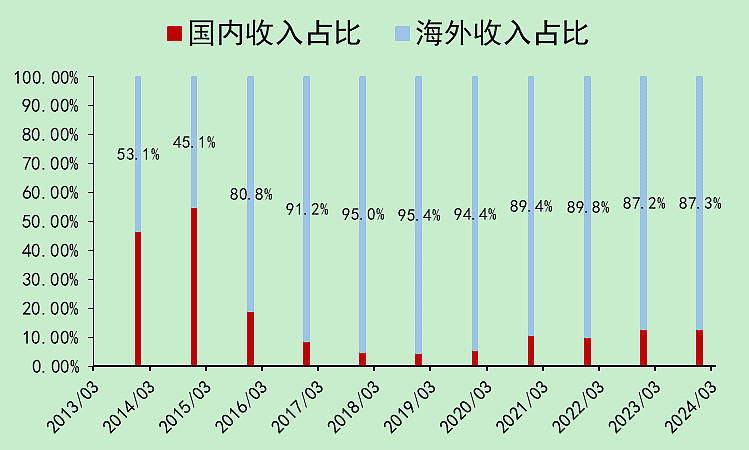

收入基本上来自海外。

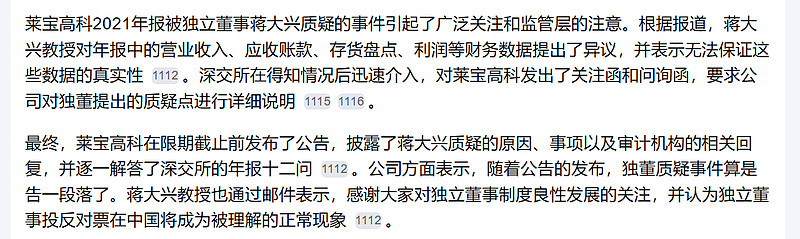

还有个独董质疑风波,不过后来没事了。

莱宝高科:财务分析(基本上都是优点)

莱宝高科的主要优点是一季报的营收利润超预期,一季报公布后,莱宝高科跳空高开后连续涨了好几天。

一季报原话:

2024 年 1-3 月,公司积极抓住全球笔记本电脑等消费类电子产品和汽车的消费需求同比 去年同期有所复苏的有利市场时机,组织春节假期加班生产以满足客户对产品的交付需求,公司主导产品中大尺寸电容式触摸屏、车载盖板玻璃等产品的产销量均较上年同期大幅增长。

另外就是特别便宜,现金一大把,占市值比例高。这些现金生成的利息也不低。再加上本身也是一家经营现金流远大于资本支出的公司,所以估值算下来就特别低。

股东人数也比较少,筹码结构好。

这个公司我想知道还有没有潜在的风险点,至少目前看它的各项财务数据都是非常不错的,但风险点都有点吓人,而且还可能存在我没有看到的风险点。。。(若球友知道,请告知,谢谢)

$莱宝高科(SZ002106)$

追加内容

本文作者可以追加内容哦 !