摘要:新主线?

最近车路云相关的消息比较密集。

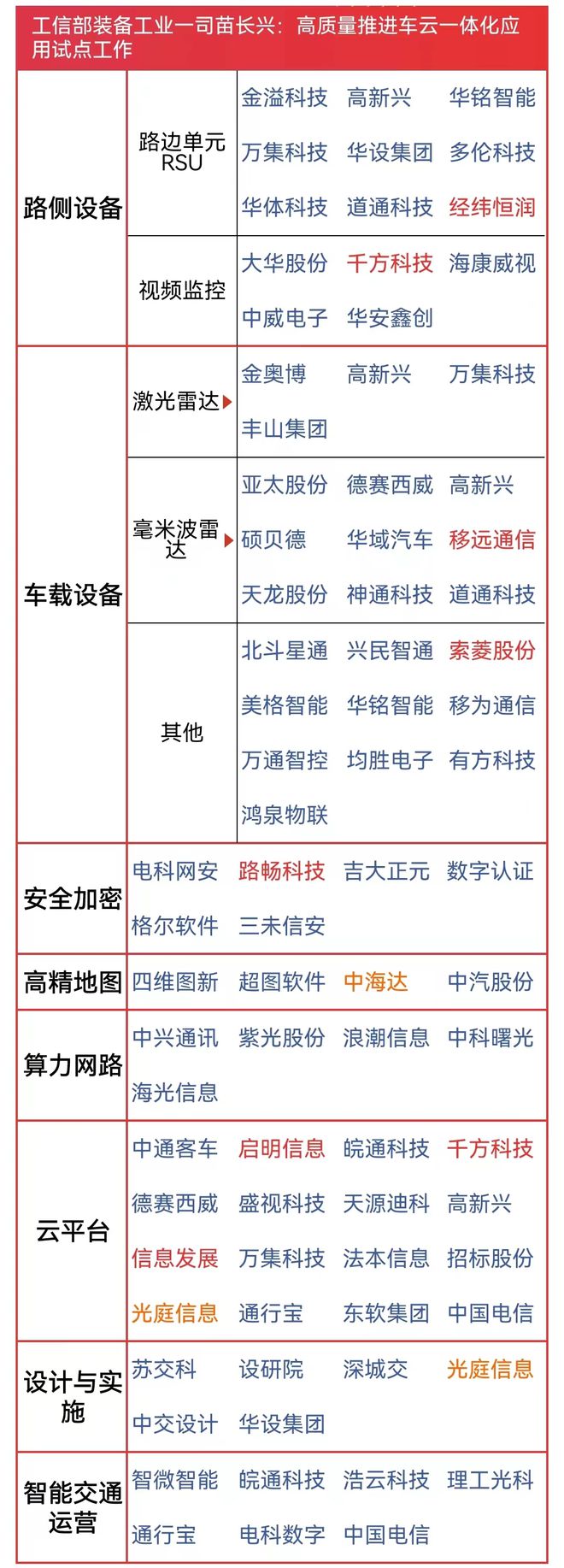

7/3五部门确定20个城市为智能网联汽车“车路云一体化”应用试点城市。

7/7上海发放首批完全无人载人车牌照。

7/8北京拟支持自动驾驶汽车跑网约车。

再到现在,萝卜快跑订单涨疯,已累计完成500万个订单。

某券商认为,萝卜快跑预计2024年年底在武汉实现盈亏平衡,2025年实现盈利。

把这些连起来看,无疑有一个直接的感受,那就是以前觉得遥不可及的无人驾驶,现在离我们越来越近了。

当然对于无人驾驶,目前还存在很多争议点,不过一旦解决了,可能将会全面推广。

无人驾驶的争议点

科技带来社会的进步,加速了生活的步伐,但同样也会冲击就业问题,无人驾驶首当其冲的就是出租车司机。

目前这块的冲击很大,争议也很激烈,只有后面会怎么,真不好说。

另外无人驾驶还面临着安全和立法问题,比如如果道路中出现车祸,责任谁来承担,同时无人驾驶的自动系统是否安全可控?

除了以上硬件方面的完善之后,其实还有大众理念上的转变,你是否选择人工来开车还是选择机器呢?

当然以上需要时间来解决,但相对而言,车路云比低空经济或许更加容易落地。

车路云VS低空经济

某券商从从政策进度、产业化进展、产业链环节、市场空间以及市场表现等维度对这两大新兴产业进行了对比分析。

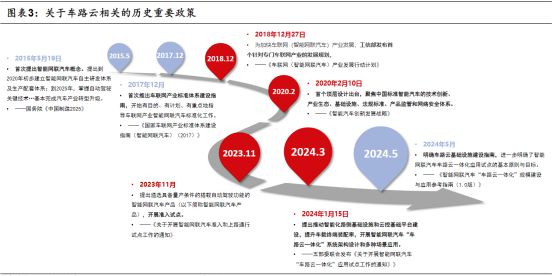

政策视角看,车路云政策体系更完善,低空缺乏标准文件。

产业化进展视角看,车路云产业化阶段和招标进度略快于低空经济。

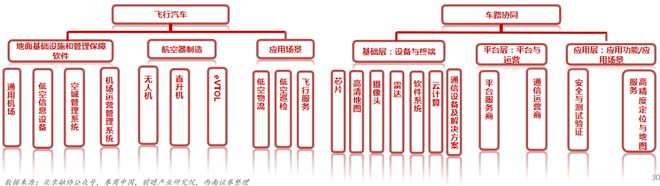

产业链各环节对比来看,我们将车路云一体化和低空经济产业链均拆分为主机制造端、基础设施端、服务平台端三个板块,基建均为产业发展基础,是前期重点方向。

市场空间来看,低空经济和车路云均作为现有交通体系的升级,长期体量均较大,但受空域场景限制,低空经济中期市场规模或稍低于车路云一体化。

市场端表现来看,车路云、低空经济在事件催化带动行情启动后,基建端细分行业均显著走强。

产业链对比

某券商认为,车路云和低空经济的基建端是前期重点方向,且车路云一体化和低空经济产业链较为类似,均可拆分为主机制造端、基础设施端、服务平台端三个板块。

具体如下:

主机制造端:智能网联汽车发展速度更快,技术更成熟,未来主要增量为OBU 装载;航空器制造产业链较长,技术壁垒较高,预期未来体量大,但目前仍有技术短板。

基础设施端:智能化路侧设施关键技术突破、政策推进快、场景需求大,有望成为车路云一体化中增速最快的板块;低空相关基建前期由政府投入,集中在航路设计、通导监设备、智联网平台搭建等,未来空间大但建设节奏慢。

服务平台端:云控平台产值增量有限,但增速可观;空管系统是低空运行的保障,贯穿低空经济发展的始终。

空间对比

某券商认为,市场空间方面,受空域场景限制,低空经济中期市场规模或稍低于车路云一体化:

对比车路云一体化和低空经济整体市场规模预测,到2030年,预计车路云一体化产业链整体市场规模达到2.6万亿元,而低空经济产业链整体市场规模约2万亿元,车路云整体规模更大。

不过从市场盘面对比来看,不管是指数还是核心个股,目前车路云反弹的高度都没有低空经济高。

假如上面对比车路云更强成立,那么理论上来说,车路云应该要走出一波比低空经济更强的行情。

当然理论是否被市场认可,还需要市场环境配合,毕竟之前低空经济走强的时候,整个大盘市场环境偏强。

本文作者可以追加内容哦 !