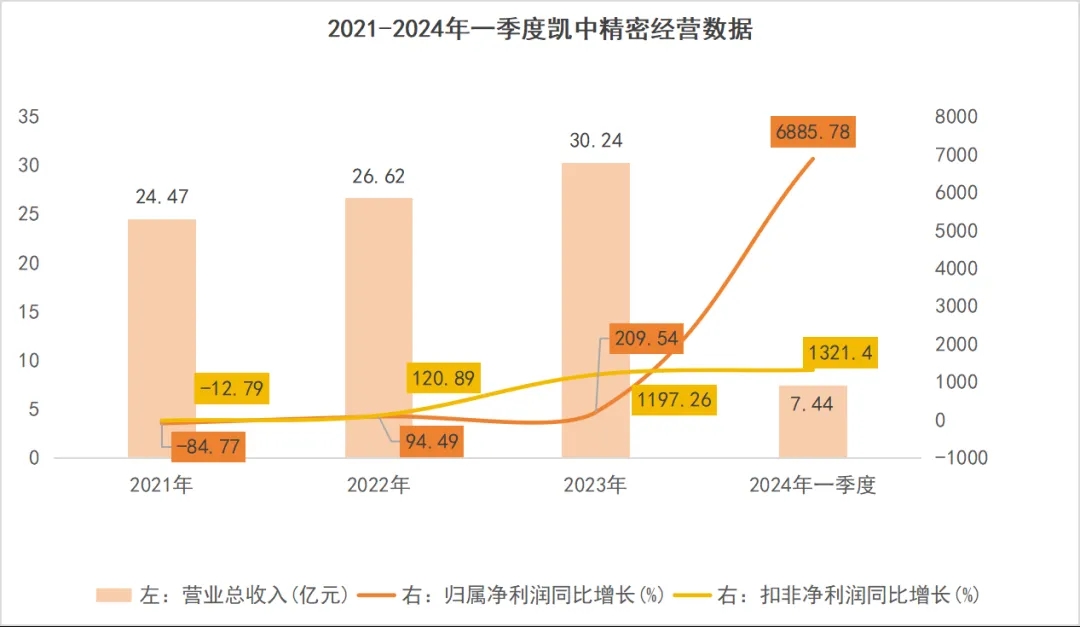

有着“机械小巨头”之称的凯中精密,以其卓越的业绩增长成为中报“预增王”。![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")

凯中今天已突破6年来压制位(15元左右),非常符合章盟主的进场买点(解放全体6年套牢盘)。中报预计其净利润将同比增长10倍至14倍,是否会成为下一个正丹股份,大家拭目以待。

预测一下—凯中2024年营收60亿—毛利率15%—理论估值90亿—对应股价30元—冲刺上市新高。

凯中精密之所以能在新能源汽车电机展现出如此强大的逆周期韧性,主要得益于以下四大优势:

1. 旺盛的市场需求

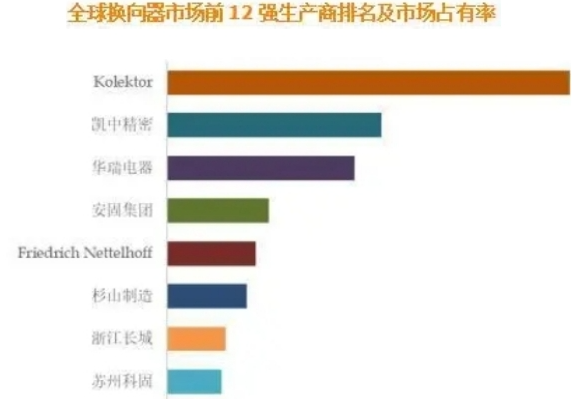

作为直流电机和交流换向器电机的核心部件,换向器在全球范围内需求持续攀升。作为该领域的全球领军企业,![[爱心]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot48.png "爱心") 凯中精密不仅产销量稳居全球首位,市占率超过16%,更凭借其竞争优势,有望持续分享行业增长的丰厚红利。随着全球换向器市场规模从2023年的137.4亿元预计增长至2029年的近200亿元,公司的发展前景更加广阔。

凯中精密不仅产销量稳居全球首位,市占率超过16%,更凭借其竞争优势,有望持续分享行业增长的丰厚红利。随着全球换向器市场规模从2023年的137.4亿元预计增长至2029年的近200亿元,公司的发展前景更加广阔。

2. 充足的产能布局

为应对市场需求的快速增长,公司积极扩展产能,通过投资长沙基地和深圳坪山基地等项目,有效突破产能瓶颈,进一步扩大生产规模。这不仅缓解了当前生产场地的紧张状况,还为公司建立了显著的规模优势,增强了市场竞争力和盈利能力。

3. 庞大的客户资源

在新能源汽车三电系统、燃料电池、储能等前沿市场,凯中精密成功吸引了包括博世、戴姆勒、奔驰、丰田、比亚迪、法雷奥等在内的全球顶尖客户。前五大客户贡献的收入占比高达45.47%,彰显了公司在全球市场的深厚影响力。

同时,公司凭借在世界级客户中的卓越品牌声誉,能够提供长期稳定且多样化的批量供货服务,进一步巩固了市场地位。

4. 成熟且受信赖的品牌形象

经过多年的不懈努力,凯中精密在行业内树立了坚实而正面的品牌形象。公司产品以稳定的质量和可靠的性能赢得了客户的广泛信赖,连续八届荣获世博“全球优秀供应商”称号,这不仅是对公司过往成绩的肯定,也是对未来持续发展的有力背书。

此外,公司在储能领域的布局也在加速推进,产品研发进展顺利,为公司未来的业绩增长奠定了坚实基础。

凯中加油!主力加油!股民加油!![[加油]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot12.png "加油")

本文作者可以追加内容哦 !