我的三大重仓股之一的长江电力,今日盘中又创下历史新高30.42元,随后持续走弱,最终小跌0.69%,股价仍然维持在30元上方,今日跌幅跟大盘打个平手。

之前在聊中海油的时候,很多股友问我对长江电力的看法,能不能投?长江电力和中国海油哪个更好?类似的问题非常多,今天统一再出一篇文章来全面解释一下。

长江电力是我2010年步入股市以来第一只看得股票,因为当时刚入市,一些老前辈就跟我说长电这个票最稳,你可以长持,股价不涨的话每年也能拿不错的分红,当时我就听进去了,确实别的也不懂,踉踉跄跄的,只能求稳,所以一直跟了这么多年。

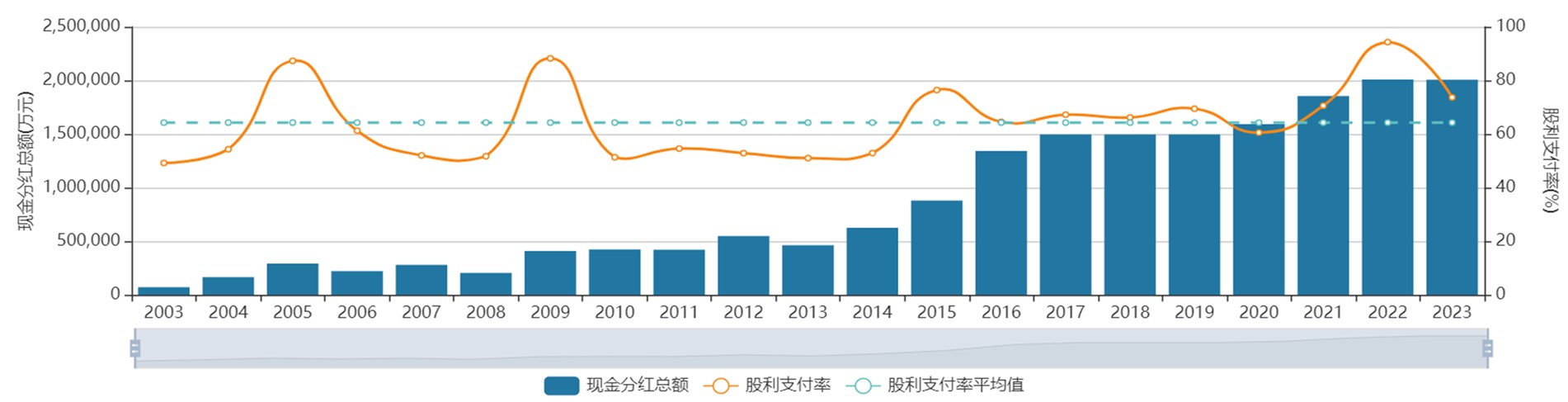

统计数据可以发现,2003年长江电力上市以来到2023年,长电每一年都会给股东分红派息,上市以来累计现金分红1828.68亿元,上市以来平均分红率高达66.18%,基本上赚到的钱三分之二都分给股东了,这就是A股屈指可数的良心公司,全市场不超过一只手的五个手指头。

此外,长电的生意模式也让我有点兴趣,秉持着买股票就是买公司的理念,这是后来跟巴菲特学的,我看一只股票能不能买,还是看这个公司的商业模式,就是我要买这个公司股票的话,我愿不愿意拥有它,极端假设是只有我一个股东,如果答案是肯定的,我才会考虑下一步,什么时候买的问题。

长电的商业模式特点也很鲜明,第一是持久稳健,毕竟能长期稳定经营的生意是极少的,做实业的人都很想要这一点吧。第二,长电的现金流不错,看它的分红派息就知道了,妥妥的现金奶牛,其实不仅仅是长电,是水电站这种生意本身现金流就很好。因为水电大坝的实际使用年限要大于折旧设定的那个年限,而水电主要资产就是那个大坝,因此现金流往往要大于净利润(懂点财务的人应该能明白)。仔细研究长电的现金流,就能发现这一点。第三,长电是个很简单的公司,业务简单,产品不需要总是变来变去,这点长期也很重要。

以上这些特质在我关注长电的这十几年没啥变化,这是生意模式决定的,以后也很难变化。

之前长电因为太稳股价波动不大,很多追求“高收益”的股民们根本看不上。因为近年来流行“高分红”,高分红的股票一直涨涨涨,而且和成长股不一样的是还不怎么回调,其中长电就是高分红的代表,2003年上市以来到2023年已经累计现金分红1828.68亿元,上市以来平均分红率高达66.18%,基本上赚到的钱三分之二都分给股东了,确实大部分利润拿来分红了。由于长电这种生意投入很大,ROE并不高,大部分利润拿来分红,那如何成长?但长电这十年收购了更多的水电站,利润成长还不错,哪来的钱去投入?那就是融资,长电最近十年股权融资接近1000亿,负债也从不到1000亿到现在的3600亿(大部分为有息负债)。

长电既要保持高分红,又要扩张成长,那只剩下一条路:融资,这也是其生意模式决定的,不去看数据也能想到。

中美的投资大佬比如巴菲特、李嘉诚,这些年都投了很多类似于长电这种公用事业的产业。这也不难理解,当他们公司的资产规模越来越大,自己的年龄也越来越大时,就不得不为以后的长远做思考,为百年基业做布局。投资公用事业就是一个很好的选择,因为这个行业长久稳健,现金流不错,业务也简单,能经得起时代变化的考验,而且投资也巨大,容得下他们庞大的资金量。相对于他们的需求来说,简直是量身定做。

但他们投资这些产业,绝不是因为这里能赚取高回报率。巴菲特后期的收益率大不如前,和大量投资公用事业有很大关系。这并非他投资能力下降了,而是资金量大到一定程度后的必然选择。对于这些产业普通的回报率,巴菲特在致股东的信中多次写过,他早有心理预期。只是对于账上现金越来越庞大的伯克希尔来说,这也是很好的投资方向。

长电这个公司,有没有投资价值?肯定有,之前的分析也说得都很清楚了。

如果你以现在的价格买入(30元左右),未来十年的年化收益率大概率要低于10%(当然短期可能继续大幅上涨)。不过你如果和巴菲特李嘉诚一样,为资金做百年布局,长期持有几十年上百年的话,那最终收益率也会达到10%上下,时间会把价差磨平,那也是不错的选择。如果不着急的话,可以等到稍微回调一点再布局,这样对提升长期收益率是有益的。

$长江电力(SH600900)$$中国海油(SH600938)$$中国神华(SH601088)$

#ETF大V观市#

#A股缘何持续走弱?该如何应对?#

#炒股日记#

#工行再创阶段新高,股友们有何启示?#

#【有奖】东风已至?草船借箭300只!沪深300“尚能饭否”?#

本文作者可以追加内容哦 !