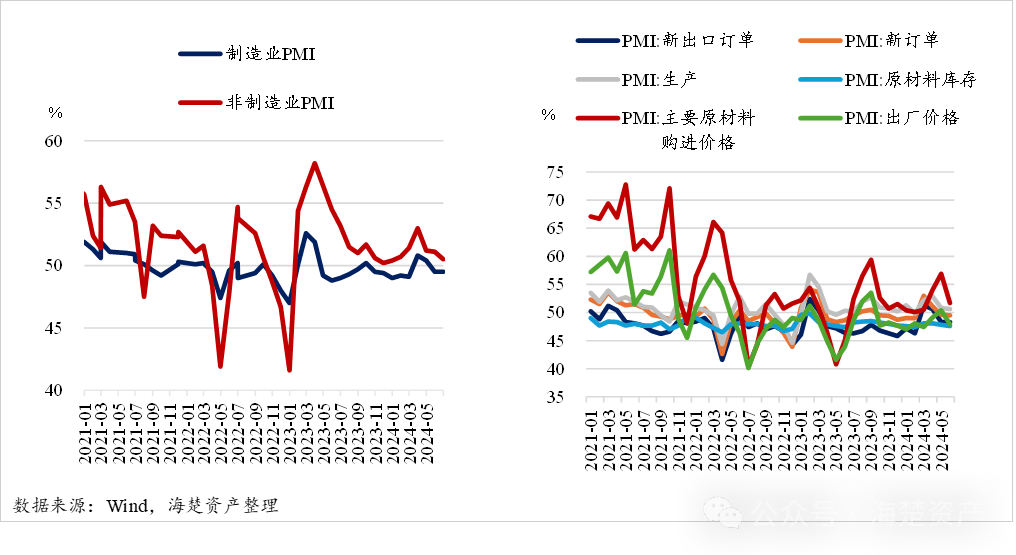

中国6月官方制造业PMI为49.5%,环比持平,连续两月位于收缩区间。供需上看,生产指数环比下降0.2%至50.6%,扩张动能继续放缓;新订单环比下行0.1%至49.5%,新出口订单指数持平上月报48.3%,需求继续收缩。原材料购进价格指数和出场价格指数本月均明显回落,且出厂价格重回荣枯线以下,显示需求对价格支撑不足,下游成本压力抬升。

6月官方非制造业PMI报50.5%,环比下降0.6个百分点,但依旧位于扩张区间。分行业看,服务业商务活动指数比上月下降0.3个百分点报50.2%,接触型消费相关服务业在上月受节假日提振后本月普遍下滑;建筑业商务活动指数比上月下降2.1个百分点至52.3%,连续两个月大幅回落,建筑装饰行业因淡季影响拖累指数,但基建活动仍然维持在55%以上高位。

整体来看,本月制造业PMI已经连续两月位于收缩区间,生产、需求、价格均有所下滑,内需不足仍然是制约经济动能的重要因素。

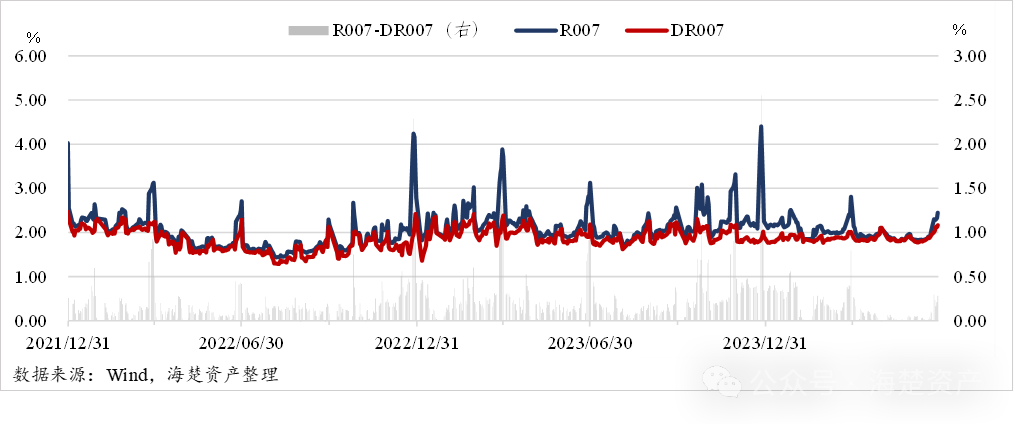

货币市场方面,6月公开市场(不含国库现金定存)累计净投放810亿元。具体来看,央行逆回购累计投放11,660亿元,到期10,300亿元,净投放1,360亿元;MLF投放1,820亿元,到期2,370亿元,净回笼550亿元。本月逆回购整体维持地量,仅于月末增大投放,叠加MLF净回笼,显示央行不希望资金面出现过度宽松的状态。但当前非银流动性充裕的状态并未改变,非银机构的杠杆意愿仍然偏弱,资金面整体偏宽松,仅于最后一周资金面明显收紧。月末R007收报于2.4492%,较上月末上行58.37bp;DR007收报于2.1664%,较上月末上行29.89bp。值得注意的是,6月19日潘功胜行长于陆家嘴论坛阐述了新的货币政策框架,提及政策目标利率将简化,7天回购或将成为核心政策利率,央行的货币政策工具预计会回到主要以逆回购方式进行短期流动性调节的方式。

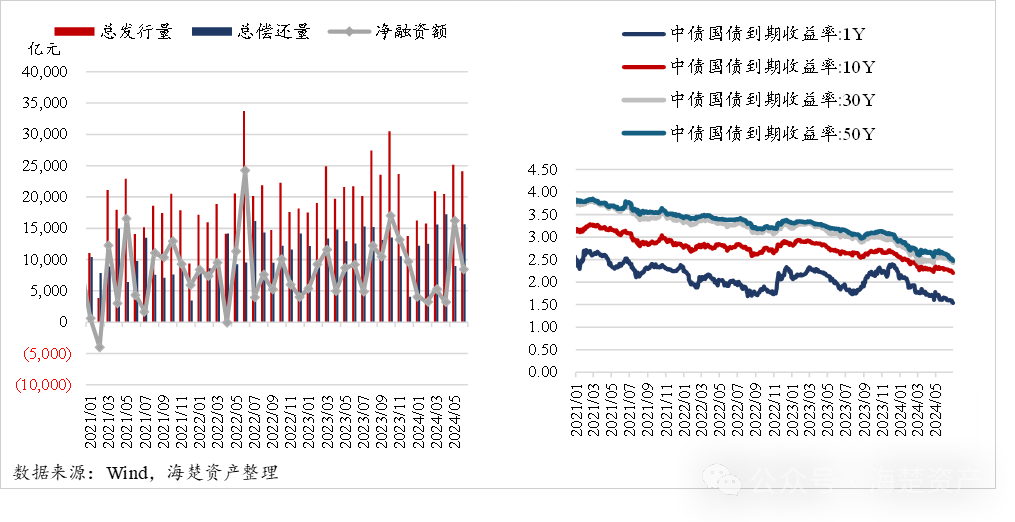

利率债方面,本月一级市场共发行240只(国债18只,地方政府债155只,央票1只,政金债66只),本月国债发行规模有所放量,地方政府债或因错位配合发行偏慢。具体来看,本月总发行规模24,130.75亿元,较上月下降1,047.50亿元;总偿还量15,672.27亿元,较上月上升6,697.56亿元;净融资规模8,458.48亿元,较上月下降7,745.06亿元。 二级市场方面,上月盘整过后,本月长短端收益率同步下行,特别是超长债表现突出,期限利差继续缩小。尽管央行多次警告利率波动风险,但债市反应钝化,做多情绪偏强。月末,1年期与10年国债收益率较5月末下行约10BP,30年和50年期国债收益率先后下破2.5%,且两者期限利差缩窄至4.68bp。

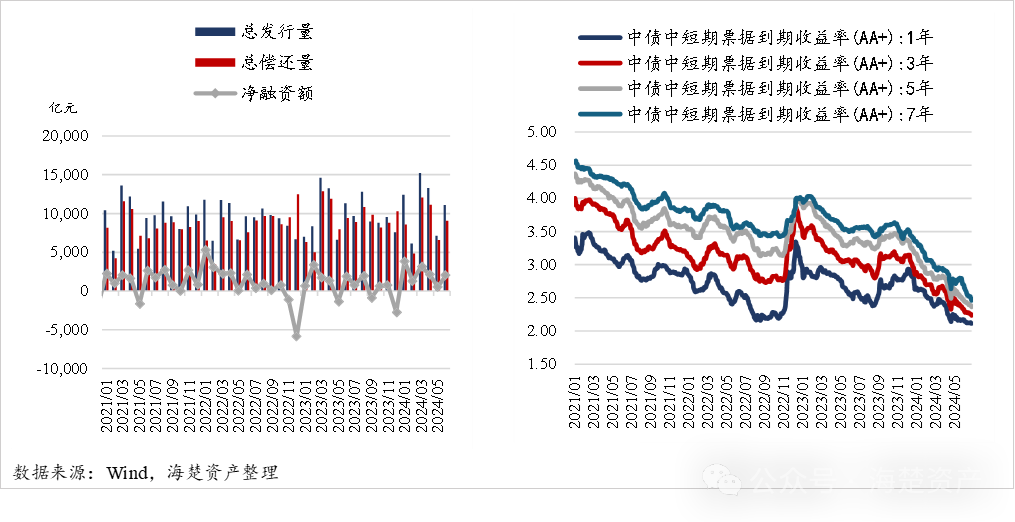

利率债方面,本月一级市场共发行240只(国债18只,地方政府债155只,央票1只,政金债66只),本月国债发行规模有所放量,地方政府债或因错位配合发行偏慢。具体来看,本月总发行规模24,130.75亿元,较上月下降1,047.50亿元;总偿还量15,672.27亿元,较上月上升6,697.56亿元;净融资规模8,458.48亿元,较上月下降7,745.06亿元。 二级市场方面,上月盘整过后,本月长短端收益率同步下行,特别是超长债表现突出,期限利差继续缩小。尽管央行多次警告利率波动风险,但债市反应钝化,做多情绪偏强。月末,1年期与10年国债收益率较5月末下行约10BP,30年和50年期国债收益率先后下破2.5%,且两者期限利差缩窄至4.68bp。  信用债方面,本月一级市场共发行1,164只(短融351只,中票424只,公司债387只,企业债2只),发行规模11,122.09亿元,较上月增加3,998.90亿元;总偿还规模9,068.35亿元,较上月增加2,496.98亿元;净融资规模2,053.74亿元,较上月增加1,501.92亿元。按主体类别看,城投债本月发行环比增长但同比下降,产业债本月同环比均上升。融资期限方面,5年期债项渐成发行主力,5年期以上的超长期限信用债月度发行规模为年内次新高。二级市场方面,本月信用债收益率继续震荡下行,利差方面,超长久期信用债利差持续压缩,仅月末受年中银行理财赎回等影响利差小幅上行。整体来看资产荒行情仍未缓解,信用债还未具备转向的基础。本月各期限收益率依然有所下行,以AA+级中短期票据为例,其中1、3、5、7年期品种收益率分别较上月下行5.95bp、10.60bp、11.47bp和25.04bp。

信用债方面,本月一级市场共发行1,164只(短融351只,中票424只,公司债387只,企业债2只),发行规模11,122.09亿元,较上月增加3,998.90亿元;总偿还规模9,068.35亿元,较上月增加2,496.98亿元;净融资规模2,053.74亿元,较上月增加1,501.92亿元。按主体类别看,城投债本月发行环比增长但同比下降,产业债本月同环比均上升。融资期限方面,5年期债项渐成发行主力,5年期以上的超长期限信用债月度发行规模为年内次新高。二级市场方面,本月信用债收益率继续震荡下行,利差方面,超长久期信用债利差持续压缩,仅月末受年中银行理财赎回等影响利差小幅上行。整体来看资产荒行情仍未缓解,信用债还未具备转向的基础。本月各期限收益率依然有所下行,以AA+级中短期票据为例,其中1、3、5、7年期品种收益率分别较上月下行5.95bp、10.60bp、11.47bp和25.04bp。

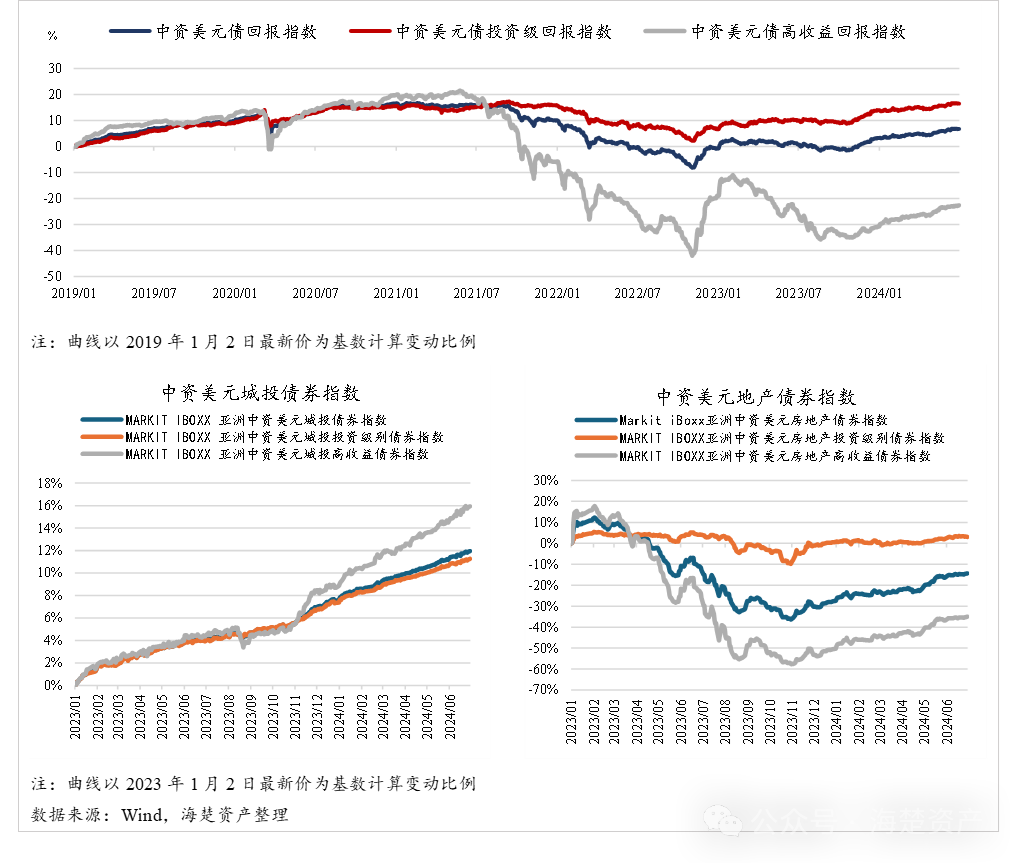

美债收益率继续下行,中资美元债本月普涨

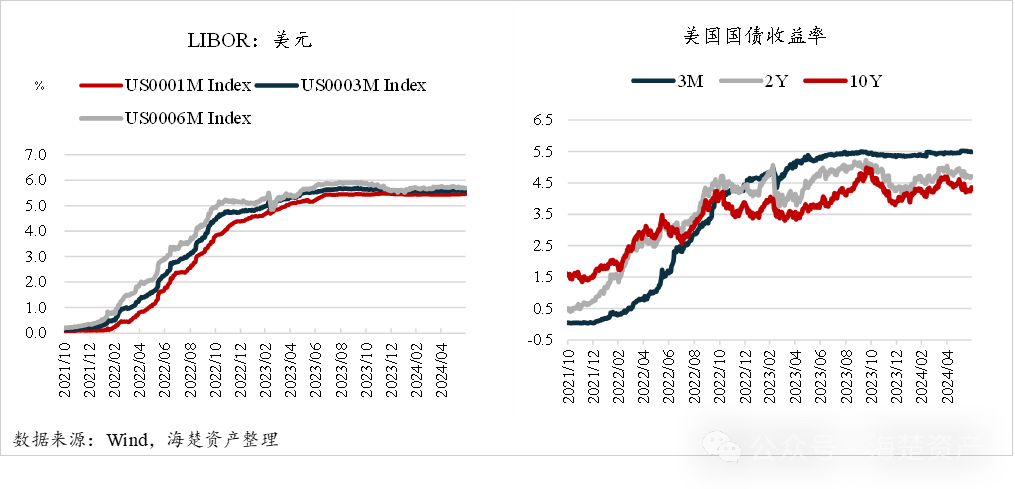

美国本月基本面数据有所降温。就业市场方面,6月美国新增非农就业人数20.6万人,较前值27.2万人显著下滑;失业率上升至4.1%,为2021年11月以来新高水平。职位空缺率已经接近疫情前水平,有望带动工资增速放缓和消费降温。主要通胀指标下行,5月美国核心CPI和核心PCE季调按年回落至3.4%和2.57%,按月升0.2%和0.08%,均为年内低点。美联储会议纪要显示,美联储官员在上次会议中承认美国经济似乎正在放缓,而且“物价压力正在减轻”,但仍建议在承诺降息之前采取观望态度。官员们认为,在“有更多信息让他们更有信心”通胀正朝着2%的目标迈进之前,降低借贷成本是不合适的。美联储利率观测器目前显示,8月不降息的概率是92.8%,元旦前降息2次及以上的概率为76.5%。 截至月末,1个月美元LIBOR较上月末上行0.74bp至5.45%,3个月和6个月美元LIBOR分别较上月末下行1.82bp和5.95bp至5.59%和5.68%。本月美债收益率整体呈现波动下行。具体来看,10Y美国国债收益率收报4.36%,较上月末下行15bp;2Y美国国债收益率收报4.71%,较上月末下行18bp;3M美国国债收益率收报5.48%,较上月末上行2bp。 本月二级市场继续上涨。截至6月30日,Markit iBoxx总回报指数本月累计涨0.71%,月末报227.85。其中,投资级回报指数跟随美债走势涨0.61%,月末报221.97;高收益回报指数本月主要受房地产支持政策加码影响涨1.30%,月末报216.68。 从行业来看,随着各地房地产支持政策继续发力,包括北京优化房地产政策,市场情绪总体尚可。Markit IBoxx中资美元房地产债券指数本月累计涨2.17%至月末报159.17,其中投资级指数涨0.83%报194.97,高收益指数涨2.77%报104.63。城投板块跟随市场上涨。Markit IBoxx中资美元城投债券指数本月累计涨0.71%至月末报139.81,其中投资级指数涨0.60%报133.48,高收益指数涨1.28%报162.49。

本月二级市场继续上涨。截至6月30日,Markit iBoxx总回报指数本月累计涨0.71%,月末报227.85。其中,投资级回报指数跟随美债走势涨0.61%,月末报221.97;高收益回报指数本月主要受房地产支持政策加码影响涨1.30%,月末报216.68。 从行业来看,随着各地房地产支持政策继续发力,包括北京优化房地产政策,市场情绪总体尚可。Markit IBoxx中资美元房地产债券指数本月累计涨2.17%至月末报159.17,其中投资级指数涨0.83%报194.97,高收益指数涨2.77%报104.63。城投板块跟随市场上涨。Markit IBoxx中资美元城投债券指数本月累计涨0.71%至月末报139.81,其中投资级指数涨0.60%报133.48,高收益指数涨1.28%报162.49。

海楚资产

上海海楚资产管理有限公司是一家专注于固定收益投资的私募基金公司。公司成立于2015年7月,同年获得中国证券投资基金业协会颁发的证券类私募基金牌照P1026876,注册以及实缴资本1000万元,总部位于上海市浦东新区陆家嘴金融中心。

公司核心团队拥有十余年境内外债券、可转换债、可交换债、A股、港股等大类资产投研经验。海楚资产将坚守风险与合规底线,以投资人需求为核心,坚持探索,不断迭代,力求把风险收益比做到极致,为机构投资和高净值客户提供多策略资产配置方案,持续为投资者创造价值。

产品体系

海楚资产深耕于固定收益类投资策略,现已构建多元化的风险/收益等级产品线,以匹配包括高净值个人客户、企业客户、机构客户、FOF基金等在内的投资人,满足不同客户对风险收益特征、流动性需求和投资期限的多样化需求。

1)流动性管理产品:

类现金管理产品,以银行理财和货币基金为基准,维持有竞争力的收益水平。

2)纯债产品:

适当下沉信用资质,深度挖掘被错杀的信用债,同时广泛挖掘境内外和跨市场利差以获取超额收益。

3)固收增强产品:

纯债打底,转债进攻,提供更高收益的同时尽量降低估值波动。

4)固收复合产品:

通过大类资产轮动和低风险机会挖掘增厚收益,同时尽量做到固收相当的低波动。

本文作者可以追加内容哦 !