公开资料显示, 苏州珂玛材料科技股份有限公司(下称:珂玛科技)是一家以泛半导体、电子(包括锂电池)材料粉体粉碎和分级、燃料电池制造、化工环保、汽车制造、生物医药以及传统的纺织造纸等领域为目标市场,向客户提供先进陶瓷材料零部件等产品和表面处理服务的高新技术企业。

据悉,4月25日,珂玛科技创业板IPO注册生效,IPO保荐机构为中信证券,拟募资9亿元。

研发投入和专利数量落后同行

招股书(注册稿)披露,2021年-2023年(下称报告期),剔除股份支付费用后,珂玛科技销售费用率分别为4.15%、3.42%和3.63%。

在招股书(注册稿)中,珂玛科技将中瓷电子、富创精密、富乐德列为同行业可比公司。2021年、2022年,上述3家同行业可比公司的销售费用率均值分别为2.79%、2.63%、2023年未披露。

可以看到,珂玛科技2021年、2022年的销售费用率远高于行业均值。而相较之下,珂玛科技的研发费用率却低于行业均值不少。

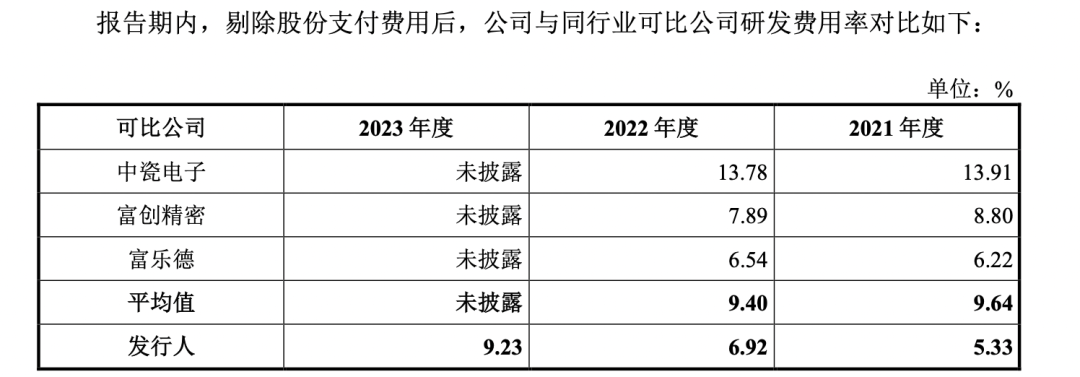

报告期内,剔除股份支付费用后,珂玛科技研发费用率分别为5.33%、6.92%、9.23%。而上述3家同比可比公司2021年、2022年的研发费用率均值分别为9.64%、9.40%、2023年未披露。

截图来源:珂玛科技招股书(注册稿)

研发投入的直接体现是专利数量。截至招股书签署日2024年4月17日,珂玛科技共获得国内授权专利72项,其中发明专利仅9项,无境外专利。

据中瓷电子2023年度环境、社会和公司治理(ESG)报告,截至2023年末,中瓷电子授权专利累计167项,其中发明专利累计43项。

富创精密2023年年报披露,截至2023年末,富创精密共获得实用新型专利184项,发明专利48项。

富乐德2023年年报披露,截至2023年末,富乐德及其子公司已获授权专利200项,其中发明专利共计26项。

可见,不论是专利总量,还是发明专利数量,珂玛科技均垫底于同行业可比公司。

增收不增利,毛利率持续下滑

业绩方面,2021年-2023年,珂玛科技营业收入分别为3.45亿元、4.62亿元和4.80亿元,净利润分别为6708.88万元、9323.62万元和8186.07万元。

其中2023年度,珂玛科技增收不增利,在营业收入同比增长3.89%的情况下,净利润同比减少12.2%。

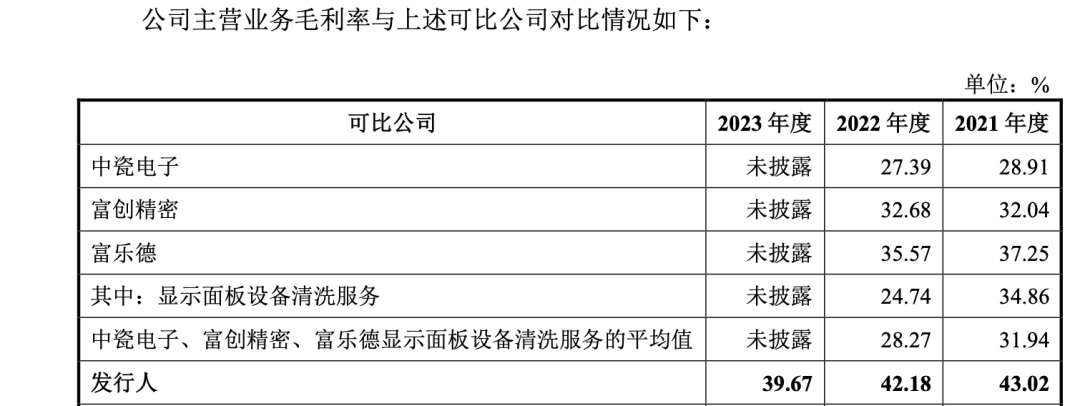

珂玛科技的毛利率更是持续下滑。报告期内,珂玛科技主营业务毛利率分别为43.02%、42.18%、39.67%。

即便如此,但珂玛科技的毛利率仍远高于同行业可比公司。招股书(注册稿)披露,同行业可比公司中瓷电子2021年、2022年的毛利率分别为28.91%和27.39%,富创精密2021年、2022年的毛利率分别为32.04%和32.68%,富乐德2021年、2022年的毛利率分别为37.25%、35.57%。

截图来源:珂玛科技招股书(注册稿)

令人好奇的是,珂玛科技在研发费用率低于同行均值的情况下,是如何做到主营业务毛利率始终高于同行业可比公司的?

独董对外兼职涉嫌选择性披露

根据《公开发行证券的公司信息披露内容与格式准则第57号招股说明书》第37条,公司应当披露董事、监事、高级管理人员及核心技术人员的兼职情况,及所兼职单位与公司的关联关系。

然而,珂玛科技或并未详尽地披露其独董在外任职情况。

简历显示,珂玛科技独立董事徐冬梅2020年12月至今任中国半导体行业协会封测分会秘书长。

另外,华海诚科2023年年报披露,徐冬梅2021年11月至今任华海诚科独立董事,2021年12月至今任珂玛科技独立董事,2023年11月至今任中国半导体行业协会副秘书长。

需要注意的是,徐冬梅开始任职中国半导体行业协会副秘书长的时间发生在珂玛科技招股书(注册稿)签署日2024年4月17日之前。

但招股书“董事、监事、高级管理人员及核心技术人员的兼职情况”处并未显示徐冬梅兼职中国半导体行业协会封测分会秘书长,中国半导体行业协会副秘书长,或涉嫌选择性披露。

不仅如此,珂玛科技独董的工作履历与公开信息也存在出入。

珂玛科技独立董事徐冬梅2003年7月-2025年7月任大连华录影音实业有限公司(下称:华录影音)营销部部长,但据企业公开信息查询,华录影音成立于2003年12月,徐冬梅开始任职时间比该公司的成立还早。

本文作者可以追加内容哦 !