|图源 文轩图库

中国房地产行业正面临严峻的挑战,许多企业陷入迷茫,不知如何应对当前的局势。有些公司选择转型,有些公司选择换赛道,有些公司选择什么都不做,躺平 。企业各自采取的策略反映出行业内的混乱,毕竟当前的低迷市场自房地产市场化以来未曾出现过。

然而,任何行业都存在周期性,穿越这一周期成为每个企业都追求的目标。在这个背景下,我们可以从当前房企的探索中,找到一些有益的启示。

1

退出地产,部分房企上岸

今年以来,包括华远地产和美的置业在内的多家上市房地产企业宣布退出房地产行业。在房地产市场的角逐中,直接粗暴的选择离场。

4月末,华远地产将重资产开发业务转让给母公司华远集团,华远地产将以代建、酒店运营、资产管理与运营、物业管理、城市运营服务等业务为战略重心,实现业务的战略转型。

港股美的置业紧随其后,6月宣布拟剥离房地产开发业务,专注经营性业务,包括物业管理服务、商业物业和产业园设计、运营服务以及房地产科技等。7月7日晚,格力地产也公告退出房地产开发业务。

与华远地产、美的置业等相比,格力地产的转型更有“脱胎换骨”的意味。主业转向免税业务,会更有利于提升上市公司资产质量和盈利水平,增强现金分红能力,这与资本市场的价值取向相一致。

此类资产进退与腾挪之外,还有一种模式并进。

北京民营地产公司万通发展日前启动作价3.24亿美元收购索尔思光电1.24亿股股份事项,切入光模块领域,推进通信与数字科技领域发展。从二级市场表现来看,资金对这种跨界并购暂持谨慎态度。

同样是地产公司,为何会分化出格力地产式、华远美的式、万通发展式这三种不同的转型路径呢?这一方面取决于各自所锚定的发展战略,另一方面也与各家资产负债结构,以及股东实力密不可分。

格力地产、美的置业、华远地产等公司控股股东或实控人都实力不俗,这使地产业务剥离之路能更为顺畅。而对于万通发展及其控股股东嘉华控股来说,无论从自身资产负债结构来看,还是从股权质押、被列被执行人等因素来看,承接条件都不能达标。

从未来趋势看,后续可能还会有更多地产公司采用类似做法筹备转型。

中指研究院企业研究总监刘水指出,未来或有其他房企顺势而为,对发展战略进行调整。

北京国资房企金融街今年6月底就在互动平台表示,正在持续关注城市更新、长租公寓、轻资产运营等创新性投资业务。典型案例树立起来之后,面对地产新周期,其他各地产公司会选择哪种路径谋求转型,还是会衍生出某些更多元化或创新性的新路径,值得关注。

|图源 文轩图库

房企探索新发展模式,将更加侧重轻资产运营管理业务,刘水补充称。

2

代建+运营成为房企“新宠”

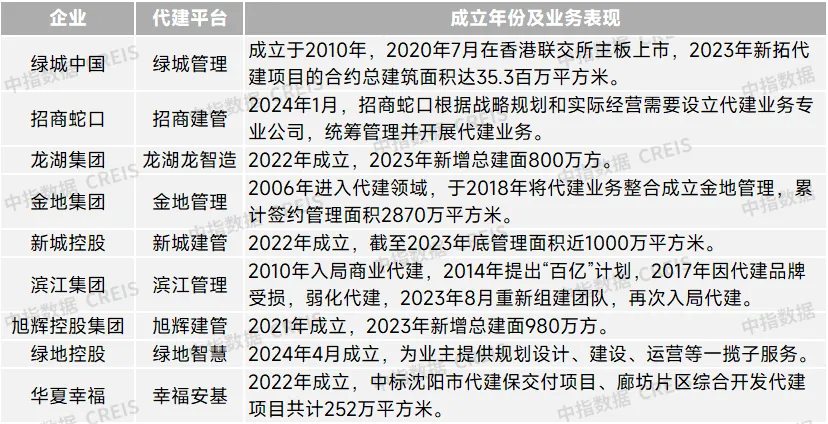

在探索轻资产业务中,代建是重要方向。据统计,目前已有超90家企业涉足代建领域,其中优秀代表房企绿城业务增长较快、占据较高市场份额。

普遍扎堆房地产代建业务

在房地产行业持续低迷的环境下,房地产代建业务呈现了逆势上扬的趋势,2023年代建行业整体新拓建筑面积超1.5亿平方米。

代表房企布局代建业务较早,营业规模保持稳定增长,凭借自身管理与品牌优势在市场中占据先发位置。如绿城中国旗下上市代建平台绿城管理2018年至2023年收入年复合增长率达17.4%,2023年全年营收达33.02亿元。

2024年1-6月,绿城管理以536万平方米的新拓面积位列榜单第一。华润置地和旭辉建管位列二、三位,新签约政府代建规模分别为355万平方米和310万平方米。

整体来看,代建行业发展出现战略化、品牌化、专业化等特点。房企实施“轻重并举”发展战略,代建业务因其具有的轻资产、抗周期性等特征成为战略支撑。

在政策指引和土拍市场现状下,与政府和国企的合作成为房企代建业务发展的新发力点。鼓励发展保障性住房的政策不断推出,以及近两年土拍市场央国企与地方城投拿地比例维持高位,均为代表房企代建业务提供了新的增长点。如绿城管理近年新拓业务中来自政府和国企委托方的占比均在70%以上。

分析整个代建领域,严跃进认为,代建业务越来越流行根本原因是盘活存量资产需求增长,包括盘活烂尾楼和平台企业手中的大量土地,这让代建行业找到了新的方向和发力点,平台房企合作品牌房企也可以充分实现优势互补,也将成为房产界流行的合作模式。

头部企业进入运营pk赛道

而头部房企,也在运营赛道发力,围绕房地产全维度,做大做强。

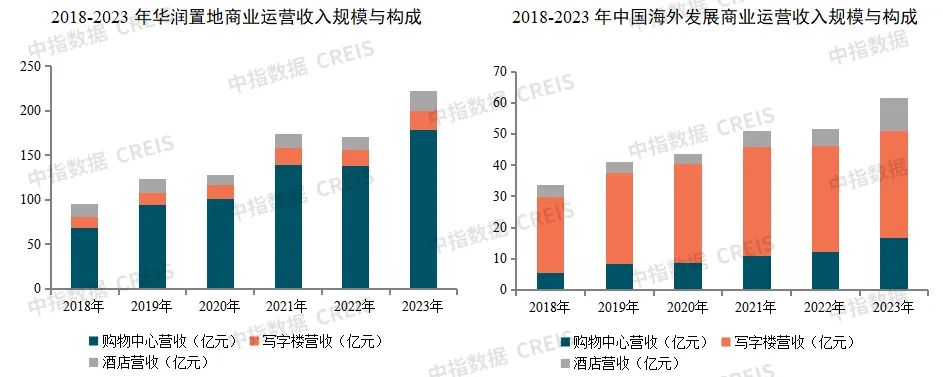

如龙湖集团2023年共开业12个商业项目,超八成位于上海、北京、杭州、宁波等一二线城市;中国海外发展以轻资产模式输出管理,2023年新签约管理六个外部商业物业,涵盖写字楼、购物中心等业态;新城控股通过数字化技术的支持下上线了会员体系,助力吾悦广场发掘消费特征圈层,同时运用数字化工具提升管理效率,促进优本增效。

优秀代表房企商业运营规模保持增长,其中购物中心营收增速最快,代表房企以购物中心、写字楼和酒店作为商业运营的主要组成部分。

从总营收规模来看,2018年至2023年代表房企商业收入年复合增长率在10%以上,其中华润置地商业运营收入年复合增长率达18.5%。分具体业务来看,购物中心收入增速最高,华润置地与中国海外发展2018年至2023年购物中心收入年复合增长率均超过20%。

商业运营业务,作为企业利润的重要来源,愈加受到企业重视,也成为房企未来发展的重要发力点。如中国海外发展2023年商业运营收入同比增长20.9%,在2024年发展目标中也提出,2024年商业运营收入比2023年继续增加25%。

不可忽视,公寓运营也成为重要一环。

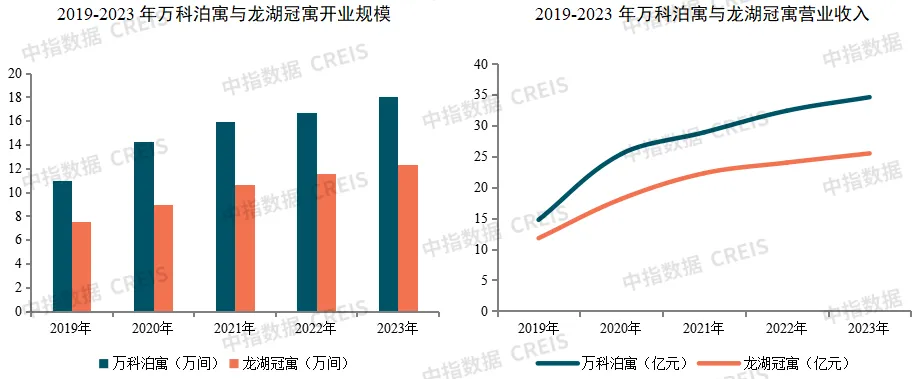

2023年万科泊寓自有渠道获客占比超85%,较2022年提高5个百分点,服务企业超5000家,企业客户占比提升至23.0%,同比增加3.9个百分点,带来了更稳定的客户结构。

龙湖冠寓开业超过6个月以上房源的出租率提升至96.4%。随着住房租赁市场的发展,租住需求愈发多样化,代表房企不断完善多元化产品体系。

|图源 文轩图库

如招商伊敦“壹”系列公寓已形成覆盖主流租住客群的品牌矩阵——壹棠服务公寓、壹间精品公寓和壹栈人才公寓,为高端商务群体、白领精英、青年人才提供全周期租住解决方案;华润有巢目前形成了“4+N”的多产品矩阵,其中四大产品线包括大型租赁社区“有巢公寓社区”、高端服务型公寓“有巢公邸”、白领公寓“有巢公馆”和青年公寓“有巢公寓”,服务不同层次人群租住需求。

代表房企长租公寓业务经营规模稳步提升,营业收入稳定增长。从开业规模看,万科泊寓与龙湖冠寓2019年至2023年年复合增长率均超过13%。截至2023年底,万科泊寓累计开业18.01万间,布局全国31个城市;龙湖冠寓已开业12.3万间,整体出租率超过95%。从营业收入看,2019年至2023年之间万科泊寓与龙湖冠寓的营业收入年复合增长率均超过20%,保持了稳定的增长态势。

在经营规模增长的同时,代表企业已实现盈利。根据企业公开信息,2023年6月起万科泊寓实现单月利润连续回正,9月实现了累计权益净利润回正,2023年在成本法下实现整体盈利。

3

房企转型经营性业务有例可循

房企转型经营性业务并不是一条新路。

30年前,日本房地产经历过从高峰到低谷的转变,而日本的房企也努力尝试探索一条新路。中信证券发表的《房地产与物业服务行业专题研究—90年代日本房地产危机和企业应对》中称,日本90年代房地产危机期间,主营开发业务的三井不动产营业收入和经营利润都出现下降,而主营租赁业务的三菱地所和主营轻资产代建业务的大和房屋工业则在经营利润方面表现更优。

危机后龙头企业开始发展多元化业务,可循环的经营性业务占比显著提升。根据各公司公告,截至2022财年,三井、三菱、住友和大和的房地产销售业务占比仅为28%、18%、24%和23%,运营管理和中介服务的占比提高,企业ROE提升,发展动能从过去的高杠杆高周转变为高利润。

中国房地产企业转型经营性业务也有参考案例,以华润、龙湖和万科等头部房企领头,而且取得了一定的成果。

较早深入运营领域的企业,2023年,龙湖集团实现经营性收入248.8亿元,占龙湖集团收入比例约为14%,占归母核心净利的比例超过60%。在龙湖的表述中,运营业务、服务业务也被龙湖统称为经营性业务。

2023年龙湖首次实现正向现金流,而且是五个航道都实现了正向的经营性现金流,这是最重要的一条,比较喜人。

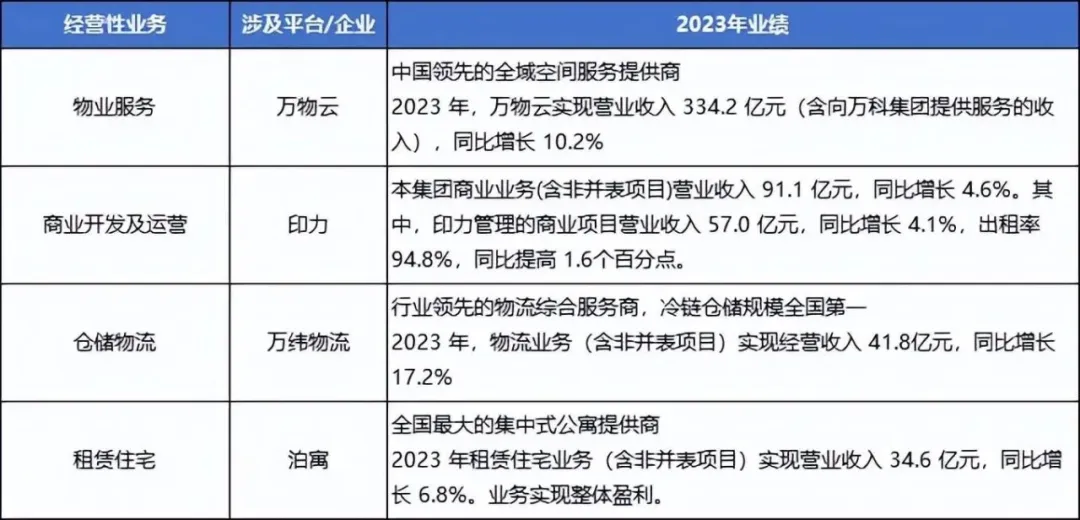

经过一系列的收缩聚焦后,目前万科经营服务业务主要包括物业服务(万物云)、物流仓储(万纬物流+普洛斯)、租住不动产(泊寓)、零售地产开发与运营(含印力)、酒店与度假业务(瞻云、有熊、V·SKI)等。

|图源 文轩图库

2023年,万科经营服务业务保持稳定增长,全口径收入达558.1亿元,同比增长8.9%,其中合并报表收入428.1亿元,同比增长13.8%。

在收入规模增长的同时,经营效益也同步提升。经营性业务税前毛利率提升了5.2个百分点,形成了一批优质资产。

|数据来源:企业年报

4

但不足以形成逃生通道

需要看到的是,时至今日,“小钱”仍然是小钱。

即便营收有所上涨,经营服务业务体量与主营业务差距依旧过大,完全不足以形成“逃生通道”——万科90%以上的利润依旧来自于房地产开发。

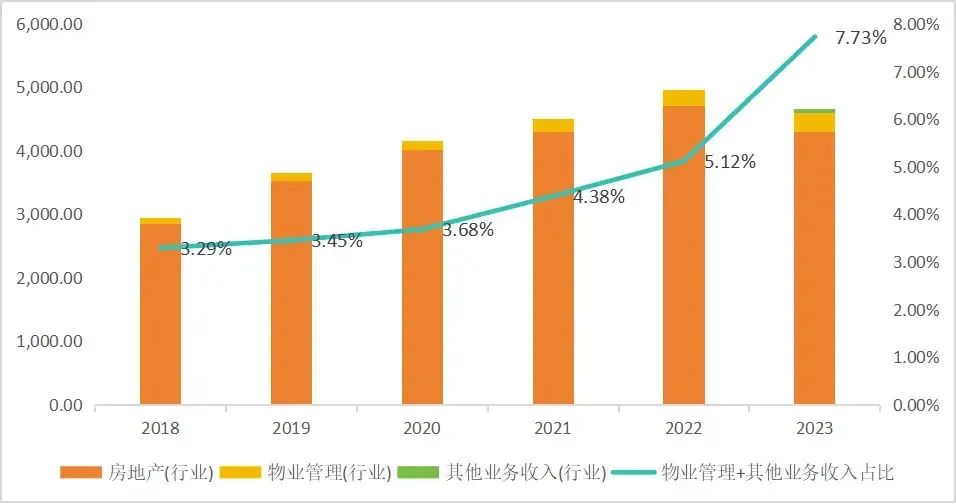

|万科2018-2022年营业收入构成及物业+其他业务收入占比(亿元)

就算干到代建行业第一,2023年度,绿城管理的营业收在33.02亿元,同比增长24.3%,毛利为17.22亿元,同比增长24%,期内综合毛利率达到52.2%,与上年同期基本持平。对比房地产开发的万亿业绩体量,可谓九牛一毛。

据国家统计局披露,1-5月份全国房地产开发投资40632亿元,同比下降10.1%;新建商品房销售面积36642万平方米,同比下降20.3%;中指研究院指出,上半年TOP100房企拿地总额3801亿元,同比下降35.8%。

瑞银在研报中表示,长远来看,房地产市场将会萎缩,预计开发商每年的合同销售额上限为3000亿元;大型开发商需要将其业务模式转变为商业地产模式,类似于华润置地、龙湖。

在房地产进入新发展模式下,很多房企主动转型依然是穿越周期的良策之一。

本文作者可以追加内容哦 !