来源:闪石君,转载请联系授权

IPO咨询核心知识分析平台

关键词:欧陆通、可转债、深度剖析、融资策略、市场前景、产能消化、价值分析、投资价值、持有价值、AIGC趋势、数据中心、服务器电源

进入7月,新债发行逐渐回暖,欧陆通(深圳欧陆通电子股份有限公司,证券代码:300870)公开发行6.45亿元可转换公司债券(简称“欧通转债”,债券代码“123241”)。欧陆通主要产品包括电源适配器、服务器电源和其他电源等,广泛应用于办公电子、网络通信、安防监控、智能家居、新型消费电子设备、数据中心、动力电池设备、纯电交通工具、化成分容设备等众多领域。此次欧通转债募投项目聚焦服务器电源,有望受益于AI服务器快速发展带来的服务器电源量价齐升,从而助力欧陆通业绩水平的进一步提升。本篇闪石君带大家一起看看,此次“欧通转债”募投项目的投资方向&市场前景&价值分析,挖掘欧陆通的投资价值。

一、“欧通转债”募投情况

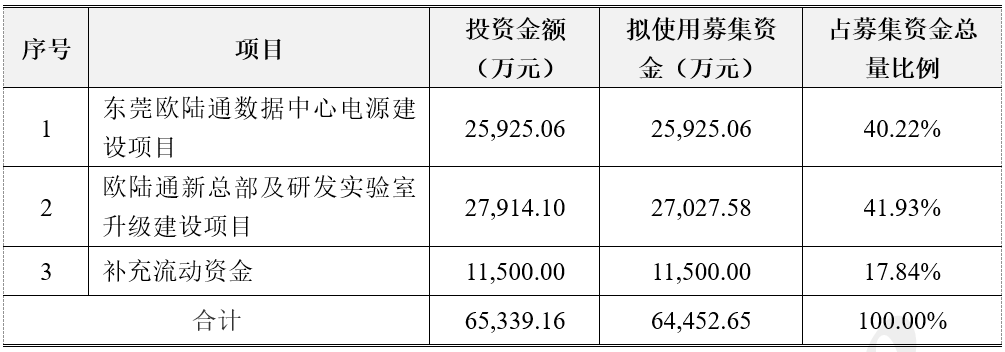

本次可转债共有3个募投项目,分别为“东莞欧陆通数据中心电源建设项目”“欧陆通新总部及研发实验室升级建设项目”“补充流动资金”,拟募集资金总额为64,452.65万元。

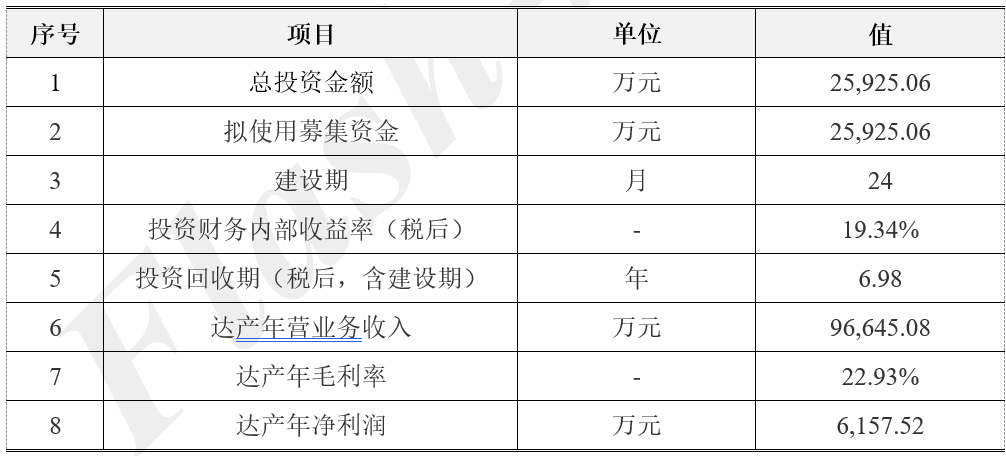

注:东莞欧陆通数据中心电源建设项目(下称“数据中心电源项目”)

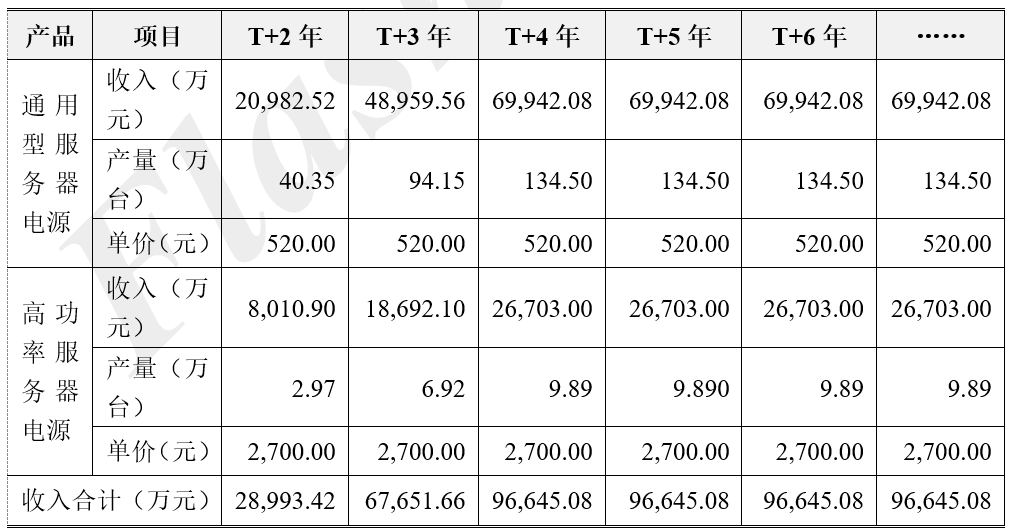

“东莞欧陆通数据中心电源建设项目”围绕公司主营业务展开,进一步增强服务器电源生产能力,满足业务高速增长的需要。本项目的建设有助于提升公司服务器电源制造水平,快速响应客户定制化需求,扩大经营规模,满足日益扩大的市场需求,提高公司整体竞争力和盈利水平。本次募投项目扩产后将新增通用型服务器电源产能134.5万台/年、高功率服务器电源产能9.89万台/年。

项目基本情况如下表:

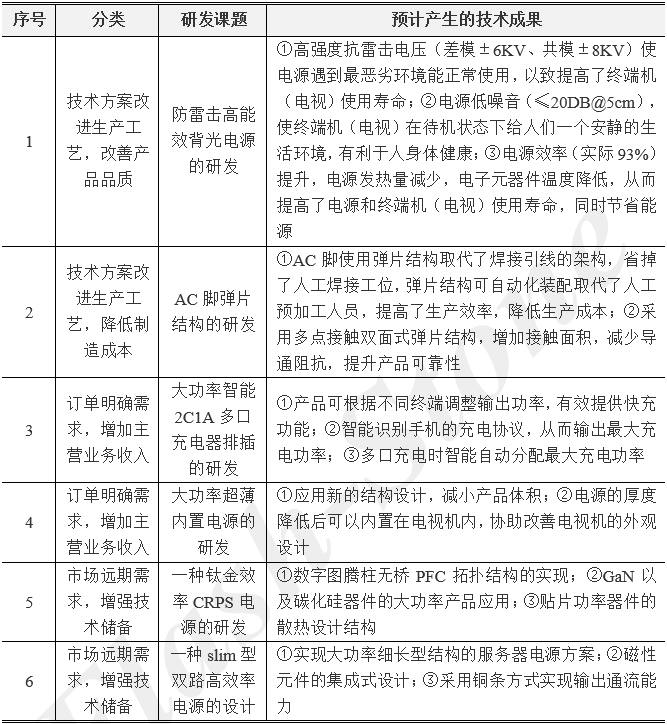

“欧陆通新总部及研发实验室升级建设项目”主要以现有研发体系为基础,扩充现有研发场地并升级研发中心,引进先进的研发设备,补充研发课题项目,提高公司的自主研发能力,实现新产品和新技术的成果转化,提升技术储备,增加业务增长的实力和后劲。并在现有信息化系统的基础上,进行整体扩容和升级,为企业的可持续发展提供有力的支持。同时,本项目还将新建研发总部大楼,全面提升公司研发办公环境,实现对企业的精细化管理。

项目研发课题如下(节选,完整课题可查看公司公告):

二、服务器电源项目可实现性分析

服务器电源扩产项目完全达产后将新增通用型服务器电源产能134.5万台/年、高功率服务器电源产能9.89万台/年。近年来,随着云计算及AIGC等新应用形式对底层算力和存储容量的需求不断增长,数据中心市场规模扩张,导致高密度的应用场景对于配套服务器电源的转换效率、功率密度等提出更高的要求,同时也为服务器电源带来较大的市场空间。

2021年至2023年,公司服务器电源销售收入分别为28,825.84万元、59,652.90万元和81,071.80万元,经测算,2022年,公司服务器电源全球的市场占有率在0.73%~1.46%之间,国内的市场占有率在2.56%~5.10%之间。本次募投项目达产年,公司服务器电源的全球的市场占有率预计在2.50%~5.01%之间。公司此次可转债若能积极把握AI浪潮,在更高产品附加值的高功率服务器电源产能逐步释放下,有望拉动公司营收利润增长,夯实增长预期。

1、项目可行性分析

(1)国家政策支持服务器行业的发展

目前,数字经济成为我国经济新动能,数据中心作为“中枢大脑”是关键因素。因此,国家出台政策支持数据中心发展。2022年《“十四五”数字经济发展规划》提出,到2025年数字经济全面扩展,增加值占GDP比重10%,数字化创新大幅提升,加强数字基建,完善数字经济治理。2021年《“十四五”国家信息化规划》指出,到2025年数字中国取得决定性进展,信息化水平大幅提升,数字基础设施和数字技术创新体系基本形成,数字经济质量效益世界领先。国家政策推动下,我国数据中心行业将稳步发展,促进电源产业同步发展。

(2)项目应用市场前景可观,行业需求持续提升

受益于云计算产业发展及5G、人工智能、物联网等新技术的兴起,全球IDC需求激增,服务器出货量稳定增长。MarketAnalysis报告预测,2022年全球服务器市场规模为892.6亿美元,预计2022-2030年期间市场CAGR为9.3%,实现平稳增长。我国作为全球数据中心的重要建设基地,随着国家对“新基建”的部署逐步深入,以数据中心、智能计算中心为代表的算力基础设施等加速扩建,将进一步拉动服务器和数据中心电源市场。根据IDC数据显示,2021年中国服务器市场出货量达到412万台,同比增长9.6%,2022年中国服务器市场规模为273.4亿美元,中国服务器厂商市占率仍维持在较好水平。

未来,在边缘计算崛起、5G逐步普及、AI技术在服务器领域应用日益深入、国家大力推进国产化替代以及我国服务器厂商在国际市场竞争力持续增强等多方因素的作用下,我国数据中心和服务器产业市场规模将进一步扩大,从而驱动数据中心电源市场需求的提升。

(3)丰富且高粘性的客户资源为项目稳定运行提供强有力保障

公司客户大多为知名品牌企业,报告期内,公司的服务器电源客户包括富士康、浪潮信息、星网锐捷、新华三、华勤、大华、联想、海康威视等。公司在质量控制、技术创新、成本控制、交付及售后服务等方面表现均得到客户充分认可,经过长时间及严格的认证、测试过程,公司已与知名客户达成稳定的合作关系,客户粘性较强,客户认可度较高。随着下游市场集中度提高,市场需求将逐渐向具有质量管理优势、生产规模优势和较高研发能力的电源制造企业集中。因此,公司将不断夯实原本的优势,进一步提高研发能力及质量管理水平、扩大生产规模、增进内部管理水平。丰富且高粘性的客户资源将保证服务器电源的订单随客户的发展而稳定地增长,对消化项目的新增产能起到重要作用,为项目的稳定运行提供了强有力的保障。

(4)公司执行严格的品质管控制度,产品品质稳定可靠

电源系统是数据中心供电的核心部分,数据中心电源产品品质的安全性和稳定性对服务器正常运作有重大影响,因此下游客户通常对数据中心电源厂商有着较高的品质要求。公司建立了从原材料采购、产品生产、检测入库、出厂检验到售后服务的全流程质量检验程序,充分确保公司产品品质的稳定可靠。同时,公司引入先进信息管理系统,协同研发、采购、生产、品质控制和业务等各部门对产品品质进行全程追踪。此外,公司产品获得多国多项认证,获准准入国际市场的资质,包括通过中国CCC、新加坡PSB、韩国KC、日本PSE、墨西哥NOM、南非NRCS、美国UL、美国FCC、德国GS、欧盟CE、印度BIS、俄罗斯EAC等多国和地区的产品安全及电磁兼容认证。因此,公司严格的品质管控措施以及稳定可靠的产品品质将为项目建设提供坚实的产品保障。

2、项目市场前景及产能消化分析

(1)数字计算需求不断扩大,数据中心的建设不断加速

当前,全球数字经济高速发展,数字应用场景的落地离不开算力的有效支撑,数据中心作为高性能算力的核心载体,产业赋能价值逐步凸显。全球各国积极引导数据中心产业发展,数据中心市场需求不断扩大,绿色低碳发展态势显著。

根据闪石君整理数据显示,大型数据中心将是全球未来的建设重点,预计到2025年底,全球超大规模数据中心数量将增长至1,875台。国内市场中,“新基建”的发展及“十四五”规划中数字中国建设目标的提出,为我国数字基础设施建设提供了重要指导,我国数据中心产业发展步入新阶段,数据中心规模稳步提升,低碳高质、协同发展的格局正在逐步形成。并且,截至2023年底,全国在用数据中心标准机架超过810万架,算力总规模达到230EFLOPS,居全球第二位,算力总规模近5年年均增速近30%,存力总规模约1.2ZB。数据中心的扩容和新建将直接带动了服务器电源需求的增加,尤其是针对高负载、高能效比的AI服务器电源需求更为迫切。

(2)AI技术不断创新发展,高算力和高能效受到持续关注

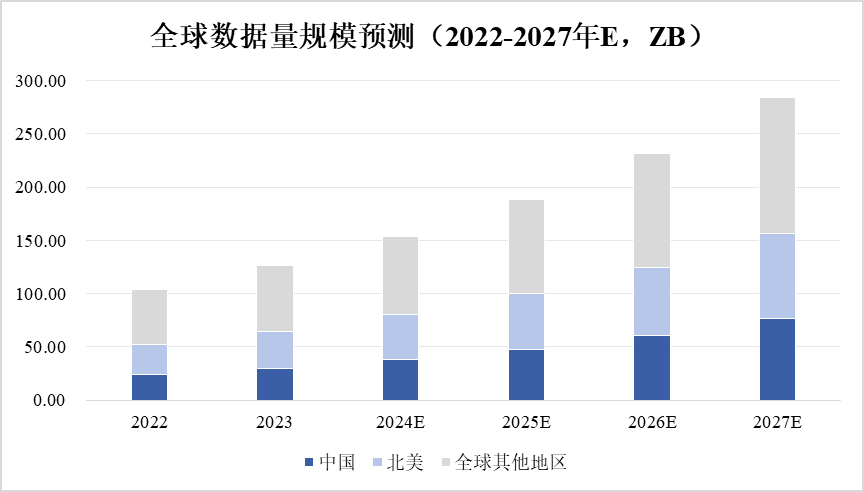

科学技术的进步促进人工智能进一步提升,生成式AI工具的崛起引领了新一轮科技革命。根据闪石君整理数据,自2012年以来,AI训练应用的算力需求每3-4个月就会翻倍,且从2012年至今,AI算力增长超过了30万倍。未来3年全球新增的数据量将超过过去30年的总和,到2027年,全球数据总量将以22%的年均复合增长率增长到284.3ZB。

从感知智能到生成式智能,人工智能算力需求快速增长。据统计,当模型参数扩大十倍,算力投入将超过十倍,模型架构、优化效率、并行处理能力以及算力硬件能力等因素均会影响具体增加的倍数。

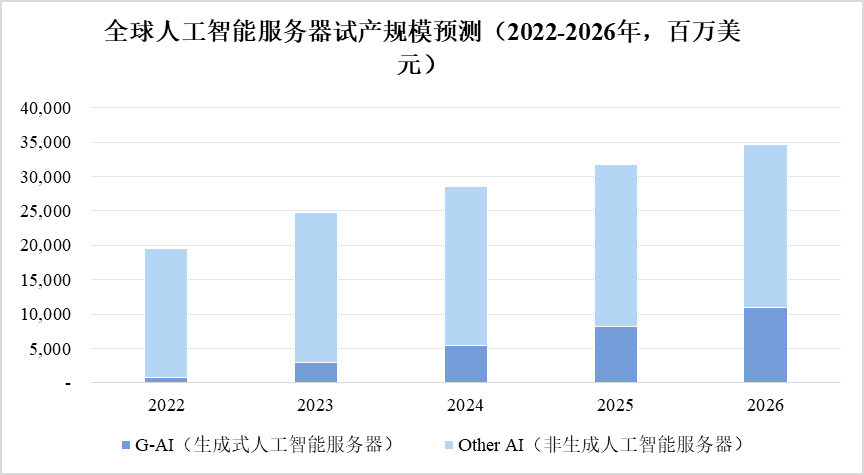

基于大模型对计算能力和数据的高需求,其所需要的服务器设施将在人工智能基础设施市场中占据越来越大的份额。根据闪石君整理数据显示,全球AI服务器规模将从2022年的195亿美元增长到2026年的347亿美元,五年年复合增长率达17.3%;其中,用于运行生成式人工智能的服务器占比将从2023年的11.9%增长至2026年的31.7%。

(3)本土AI电源替代效应不断增强,供应商和竞争格局变化加速

服务器电源是数据中心供电系统建设的核心,随着AI算力提升,先进AI服务器电源的重要性持续升级。服务器电源市场,从国内角度来说有三个层次,一个是国内大陆本土企业,包括麦格米特、欧陆通等;二个是台系厂商,台达和光宝;三个是海外的厂商。其中,台资企业台达电子和光宝科技为主要供应商。

但随着国产品牌持续加码AI服务器电源,服务器核心配件国产化发展趋势不断显现,以中国电信AI算力服务器(2023-2024)集中采购项目为例,该次AI服务器集采中G系列服务器国产化率超47%。由此看出,国产替代台系和海外将是AI服务器电源未来的发展趋势。并且,国内电源的报价低于台系和海外,产品除了特别高端的产品有技术差异之外,其余技术指标基本上追平。因此,闪石君认为服务器电源作为服务器关键配件之一,国产替代效应将不断增强。

3、项目产能释放

该项目第2年产能利用率为30.00%,第3年达到70.00%,第4年达到10.00%。具体情况如下:

能够看出此次项目将在T+4年达产,达产后欧陆通此次项目合计产能为144.39万台。参考AI服务器出货量复合增长率29%及信创产业服务器复合增长率12%,以及结合公司现有服务器电源产能情况,闪石君认为该项目产能扩张速度较为谨慎,在AI加码下产能释放有望提前达成。

由此可见,AI服务器在数据中心以及算力需求的不断提升下,发展进程较快,这也将加快市场对于AI服务器电源的市场需求,面对较大的市场空间,以及替代效应不断提升的趋势下,公司谨慎的扩产节奏对于市场而言,是完全能够消化的。

三、价值分析

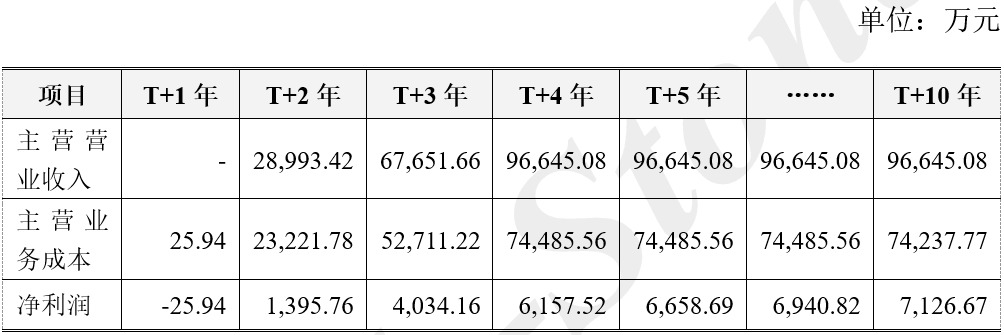

欧陆通本次可转债数据中心电源项目效益测算表如下:

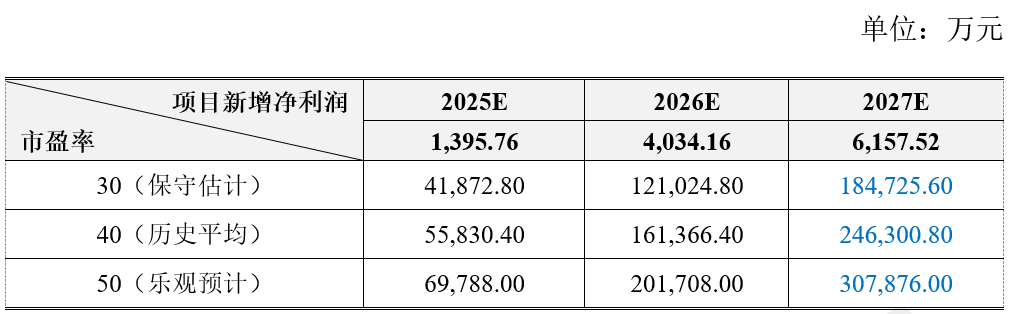

假定2024年为T+1年(项目建设中),该项目预计T+4年达产(即为2027年)。根据统计,欧陆通归母净利润未扣非情况下,市盈率(动态)约32、市盈率(TTM)约18、市盈率(静态)约20;归母净利润扣非情况下,市盈率(TTM)约40。闪石君根据上述数据进行预测,数据中心电源项目预计未来3年能够为欧陆通带来的市值增值如下:

在AI浪潮加速发展的背景下,欧陆通聚焦电源适配器及服务器电源业务,且国内外业务持续拓展。同时,欧陆通积极推进国产替代方案,开发浸没式液冷电源等产品,未来发展可期。闪石君估算,数据中心电源项目在2027年前后,预计能为欧陆通增厚20-30亿市值。

因此,基于对公司基本面、可转债情况及市场趋势的综合分析,闪石君认为欧通转债是一个值得长期持有的优质选择。当然,投资需谨慎,投资者应根据自身的风险承受能力和投资目标做出合理的投资决策。

注:本文章分析结论是基于公开公告及所预定的假设,并采用适当的方法和模型得出的,由于假设、价值分析方法和模型均存在一定的局限性,价值分析结果和分析结论也存在局限性,请谨慎使用。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。

END

更多干货可参考闪石内刊《IPO行研实操和募投避坑》《再融资募投避坑指南》

闪石咨询

闪石咨询凭借敢为人先、主动而为的开创精神,紧抓资本市场改革机遇,大力推进创新发展,为企业提供包括融资诊断、财务及战略融资、细分行业研究/募投投资论证、企业投资价值分析、战略咨询、战略规划、ESG咨询等服务,满足众多行业差异化金融产业链咨询服务需求。

公司成立至今已服务上千家各类创新型企业,专项IPO咨询服务超过三百家,增发并购项目上百家。闪石咨询已与湖北碳排放权交易中心【武汉】、广州碳排放权交易所发起单位建立深度联系,已为多家企业提供ESG咨询服务,对ESG咨询服务以及募投项目设计积累了丰富的经验和解决方案。

闪石咨询为准IPO及已上市企业提供专业、量身定制的IPO解决方案和持续的增值服务,深耕细分领域,与中国“新经济,高成长”创业家建立长远紧密的合作关系。

本文作者可以追加内容哦 !