随着中药行业在全球健康领域的重要性日渐凸显,我国的中药市场将迎来持续扩张。2023年,我国中药市场整体规模预计达到1.05万亿,这意味着我国中医药迈进万亿规模发展的新阶段。

现如今,在医药板块中,有一家中药贴膏剂的绝对小龙头,其核心产品市占率高达92%,有望成为第二个片仔癀,它就是——羚锐制药。

那么,羚锐制药这头小羚羊是如何成长为领头羊的?

先来看一下公司的产品优势,也是羚锐制药最核心的竞争优势。

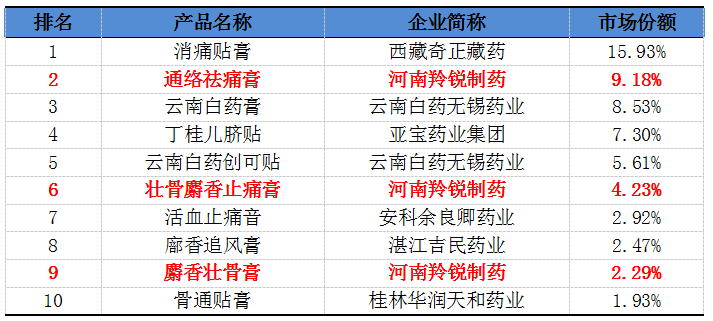

2023年,我国中成药贴膏剂品牌前10名中,羚锐制药共有3个品牌上榜,是上榜品牌数量最多的企业。其中,行业排名第2的通络祛痛膏以及主打品牌“两只老虎”系列产品的国内销售规模均已成功突破10亿大关。

可见,羚锐制药在我国中药贴膏剂领域具有较高的行业地位和独特的产品优势,是医药行业极其稀缺的小而美公司。

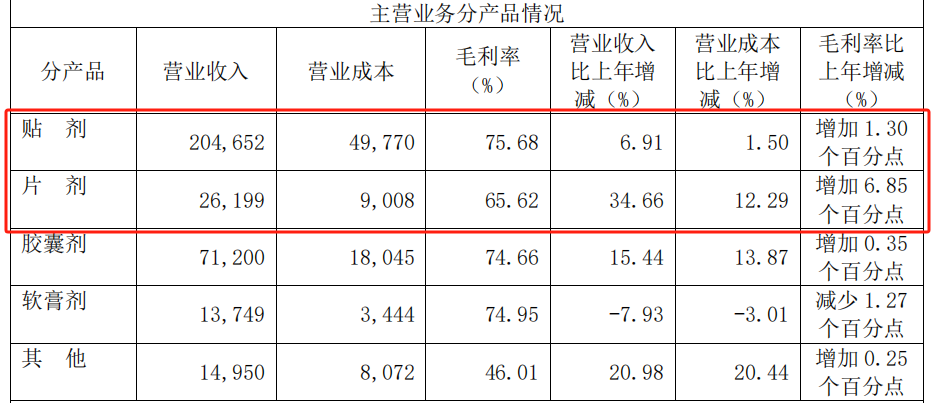

我们从年报可以看出,2023年,羚锐制药的贴剂业务营收高达20亿元,约占总营收的68%。膏药虽小,营收却如此惊人,可见公司独特的产品优势。

而片剂业务的营收相较于去年同比增长34.66%,说明羚锐制药新开拓的处方药业务逐渐放量,公司产品矩阵正在扩大,以此带动业绩提升。

羚锐制药拥有众多核心优势产品,自然为公司带来强悍的业绩。

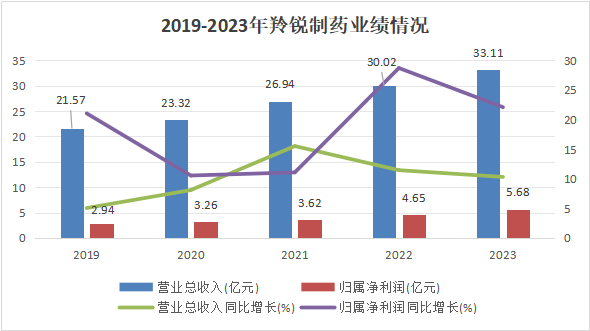

2019-2023年,羚锐药业的营收呈持续上涨趋势,从21.57亿元提升至33.11亿元,同比增长10.31%;公司的净利润也从2019年的2.94亿元上涨至2023年的5.68亿元,同比增长22.09%。

这说明,羚锐制药的营收和净利润都在不断稳步提高,公司的业绩十分强悍。

公司不仅业绩出色,其核心盈利能力ROE更是亮眼。

从行业数据来看,2023年,羚锐制药、济川药业和片仔癀的ROE在我国中药行业处于领先水平,均超过20%,远超同仁堂和云南白药。可见,羚锐制药的ROE在行业内表现十分亮眼,说明企业具有强劲的盈利能力。

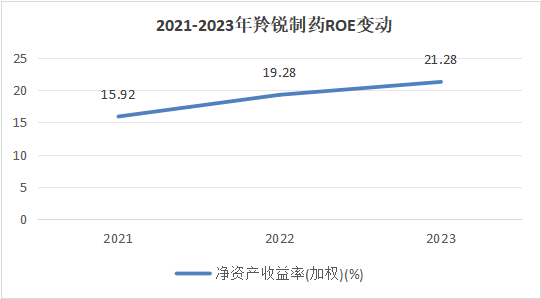

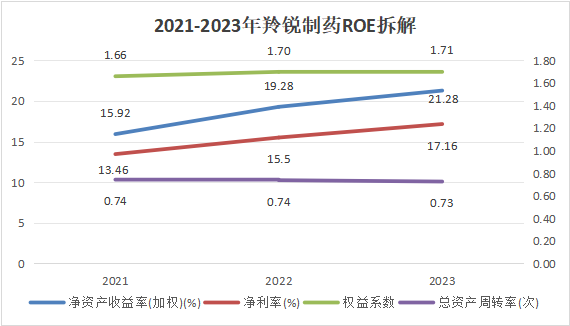

2021-2023年,羚锐制药的ROE始终保持高速上涨趋势,从15.92%提升至21.28%,提升近6个百分点,为公司盈利能力提升作出重要贡献。

这不禁引起了我们的好奇,是什么原因导致羚锐制药的ROE大幅上涨呢?

通过杜邦分析法,我们可以将ROE拆解为净利率、资产周转率、权益乘数三个指标。

通过对羚锐制药ROE的拆解,可以发现,2021-2023年,羚锐制药的总资产周转率和权益乘数基本维持不变。而公司的净利率却与ROE一样,始终保持上升趋势。可以说,羚锐制药净利率的大幅提升是推动公司ROE增长的关键因素。

然而,公司的净利率又为何大幅提升?

我们知道,影响一家公司净利率的因素,无非就是毛利率和费用。

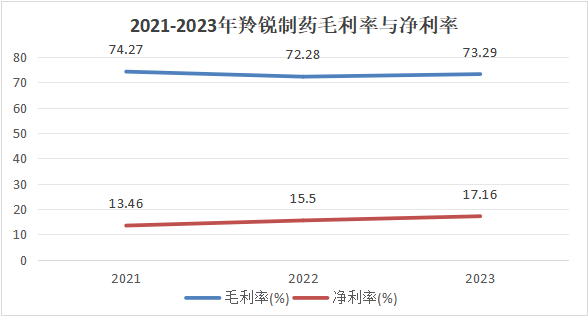

首先,毛利率方面,2021-2023年,羚锐制药的毛利率始终保持在72%以上,可以说是相当优秀,但在总体上呈下降趋势。而公司净利率从2021年的13.46%大幅上涨至2023年的17.16%。这说明,引起羚锐制药净利率上升的因素并不是毛利率,而是费用。

接下来,我们来详细了解一下,公司的费用是如何引起净利率上升的?

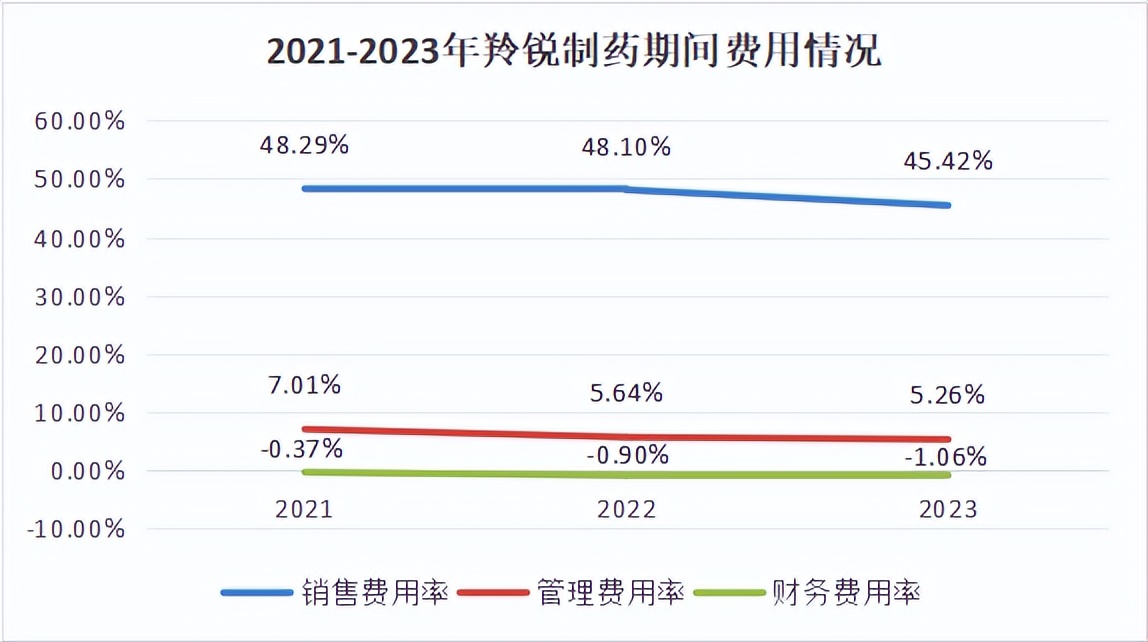

在费用方面,数据显示,2021-2023年,羚锐制药的销售费用率、管理费用率和财务费用率均出现不同程度的下降。

其中,羚锐制药的财务费用率呈轻微下降,主要是公司利息收入所致;而2021-2023年,公司的销售费用率从48.29%降至45.42%,管理费用率也从7.01%降至5.26%。

这说明,羚锐制药净利率的提升主要得益于在销售和管理费用上的有效把控。

预计未来羚锐制药的业绩仍然能够保持较高增速,理由如下。

1.骨科贴膏剂,有望持续放量

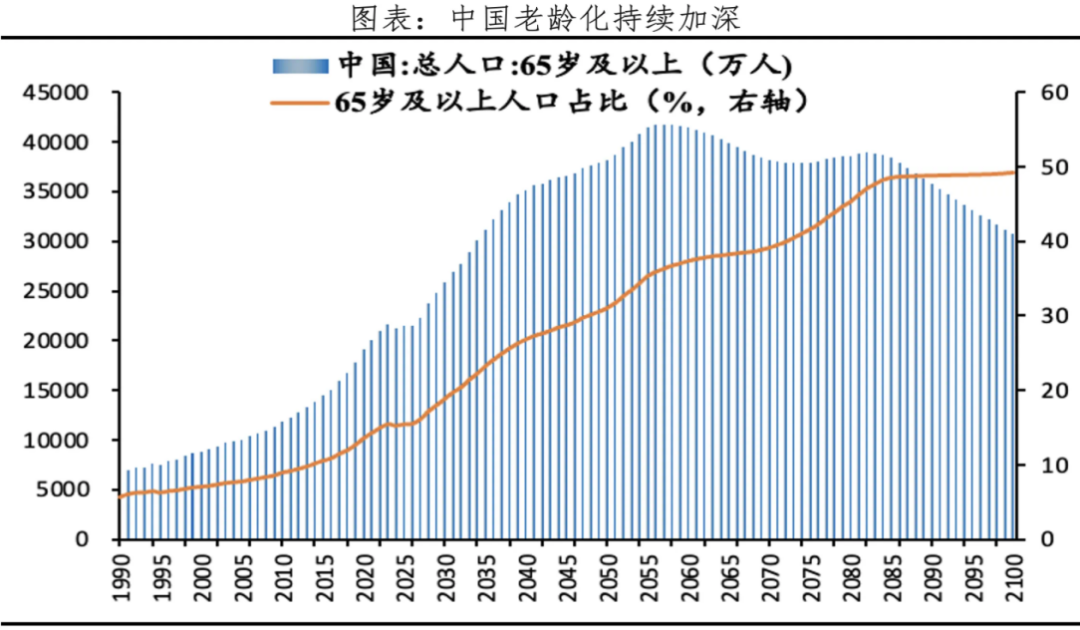

从上图数据可以看出,预计未来我国的老龄化程度将会持续加深。数据显示,在60岁以上的人群中,约有55%患有骨关节炎,在70岁以上人群中,发病率更是高达70%。

随着人口老龄化趋势加剧,类风湿性关节炎、骨质疏松、骨关节炎等疾病高发,加之骨关节疾病患病群体日渐年轻化,意味着我国骨科疾病市场将进一步扩大。

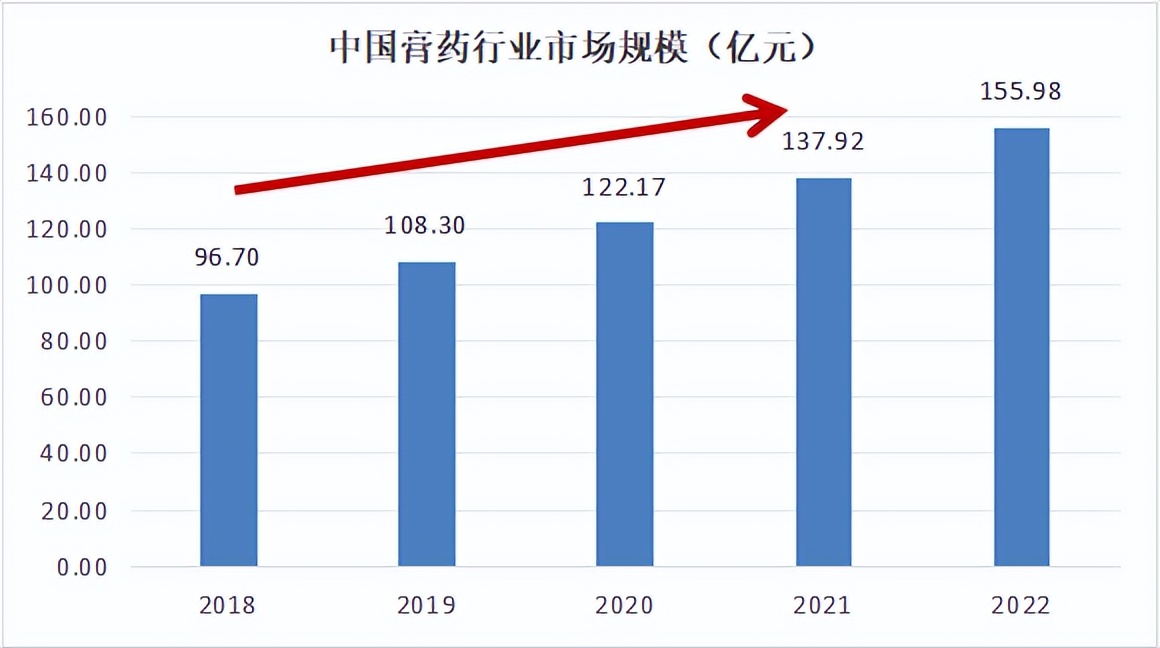

数据显示,2018-2022年,中国贴膏剂行业的市场规模始终保持高速增长,预测2029年将增长至394亿元。可见,羚锐制药主营的贴膏剂业务前景光明,未来有望持续放量。

而骨科疾病的患者早期大多会选择自主治疗,羚锐制药拥有通络祛痛膏、活血消痛酊等多个独家产品及市场占有率较高的“两只老虎”系列产品,其销量有望在未来持续增长,促进公司业绩提升。

2.处方药业务,打造新增长曲线

近年来,随着老龄化程度加剧,慢性病患者数量也随之上升。统计数据显示,2023年末,心脑血管疾病、糖尿病和癌症等重大慢性病占我国疾病经济负担超90%。其中,55岁至64岁人群慢性病患病率达48.4%,65岁及以上老年人发病率达62.3%。

羚锐制药的处方药业务覆盖心脑血管疾病、糖尿病和癌症等重要慢性病领域,其中代表产品有培元通脑胶囊、参芪降糖胶囊、锐枢安芬太尼透皮贴剂等。

可见,羚锐制药在心脑血管疾病、糖尿病和癌症等多个领域打造新增长曲线,未来有望占领更多市场份额,提升产品优势,促进公司业绩迈上新台阶。

最后,总结一下。

羚锐制药作为我国中药贴膏剂的绝对小龙头,在老龄化程度加剧和中医药振兴的背景下,不仅骨科贴膏剂业务稳步放量,第二增长曲线也初见成效,公司未来业绩有望持续提升,成长性极强!

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !