前天下午收盘后,金域医学发布了2024年度半年业绩预减公告。

公司预计2024年1-6月实现净利润8,000万元—1亿元,扣非净利润6,500万元—8,500万元。

与上年同期相比,前者减少1.85亿—2.05亿元、后者减少1.88亿—2.08亿元,分别同比下降64.89%— 71.91%、68.82%—76.15%。

消息一出,次日立即引发了股价的涨停。由此看来,市场还是倾向于对此业绩成绩予以相对良性的解读。

众所周知,金域医学是近几年的重灾股之一,股价已经连跌了差不多三年半时间,如果从2021年1月份的最高点起算,到2024年6月,最大缩水幅度已达到惊人的85.22%。

造成如此巨幅下跌的原因主要有三点:

1、上市时的成长性炒作,以及疫情初期又踩上核酸检测热点,一度将公司的估值推至了一个匪夷所思的高度(于2020年7月达到了110倍PE),从而酿成了强烈的均值回归需求。

2、疫情结束后,由于天量核酸需求的突然消失,导致与疫情期相比,公司业绩出现了断崖式下滑。

3、疫情时期的核酸检测通常都是先检测后结算,以至于公司积累了大量的应收账款,待疫情结束后,出现了频繁的坏账减值,进一步拖垮了原本就孱弱不堪的业绩。

2024年上半年,事实上继续延续了这一趋势,市场对金域医学依然在用脚进行投票。

那么业绩预减公告出炉后,为何又会引发涨停呢?

个人认为原因可能在于:

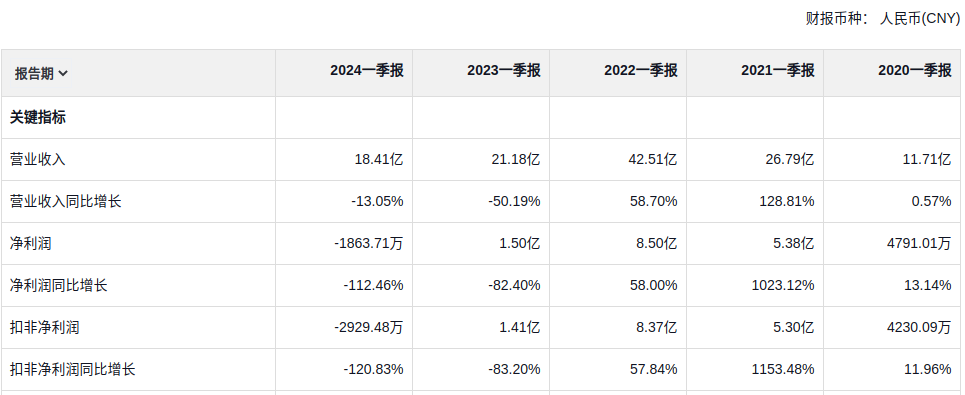

1、2024年一季度金域医学实际上处于亏损状态,净利润和扣非净利润分别亏损了1863.71万和2929.48万。

但是上半年最终还是实现了扭亏为盈,意味着二季度公司的净利润在0.99亿-1.19亿之间,扣非净利润在0.94亿-1.14亿之间。

尽管相对去年二季度数据,依然处于下滑状态,但是相比较去年三、四季度,扣非净利润的回暖十分明显。(从过去没有疫情干扰的情况看,医学检测行业除一季度稍显淡季之外,后面三个季度营收基本上比较均衡)

2、上半年再度对应收账款减值2.9亿元,对比2019年上半年只有1300多万的减值,假设没有坏账这一因素困扰,上半年真实盈利能力应在3.5亿以上,预估全年真实盈利能力将在7亿以上。

有了这一基准概念,公司的真实估值也就比较好推算了。在7月10日涨停之前,金域的总市值为117.24亿,对应一年7亿的盈利能力,PE值仅为16.75倍。

考虑到人口老龄化时代,医疗检测行业广阔的需求前景,这一PE值显然是有些偏低的。

当然,理论是一回事,现实又是另一回事,真实盈利能力何时能被有效释放出来,取决于坏账减少到了何种程度。

然而,真正让市场感到担心的是截止一季报,公司账面的应收账款仍然高达54.61亿,而2020年一季度该项数据仅为17.61亿(2020年一季度全面核酸检测几乎没有启动,可视为疫情前),继续减值的空间依旧不小。

所以目前只能是谨慎看多,始终得坚持着一颗红心两手准备。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !