这几天有朋友问我,闻泰科技的处罚决定下来了,投资者因为这个事情受到的损失,能不能维权?

为此我也特意咨询了相关领域的律师朋友,理论上,只能说理论上啊,在去年今天持有闻泰科技的,可以进行维权。

但是肯定会很麻烦,而且结果怎么样也不确定,所以想维权的可以去咨询律师。

关于闻泰科技信息披露违法这个事情,我在这里就不过多评价了,说多了敏感。

大家可以从两个角度去看待这个问题。

第一个毕竟是违法的事情,如果说对公司没有一点影响,那是自欺欺人。

当然对公司经营肯定是没影响的,但是如果你对管理层的要求比较高,那你应该拉黑闻泰科技,理由是上梁不正下梁歪。

第二个是这个事情压在闻泰科技身上一年了,现在总算尘埃落定,如果未来不再出事,也等于是利空出尽了。

如果你喜欢这家公司,又没那么在乎管理层这个事情,那可以继续关注,理由是没有完美的公司。

所以如何选择,是一个仁者见仁智者见智的问题,不能用对错来衡量。

闻泰科技是做手机起家的,创始人“张学政”1975年出生,还不到50岁,可以说相对算年轻的。

张学政这个人很有野心,能力也非常强,30岁那年创立了“闻泰科技”,当时主要做主板方案设计,也就是我们常说的IDH。

电子产业链是一个中间环节非常多的长链条,比如里面的芯片,在组装到手机里面之前,还需要二次开发。

IDH就是基于客户的需求,设计开发出最接近成品的模式。

张学政的技术能力没多强,但是销售能力是很强的。

当时公司的第一款产品“W100”,可是创造了1800万台销量的神话。

所以张学政获得了一个称号:“山寨大王”。

因为那个年代进口手机很贵,国内主要是山寨手机充斥市场。

但是这东西其实没多高的技术含量,做的人特别多,竞争也很激烈,所以利润很薄。

后来2008年闻泰科技就转型,进入ODM行业。

我们经常说OEM模式,也就是代工,说ODM要少一些,这个叫“原始设计制造商”模式。

意思是由采购方委托制造方提供从研发、设计到生产、后期维护的全部服务,反正就是不负责销售。

闻泰科技ODM的巅峰之作,就是红米手机。

大家都知道小米的手机都是组装出来的,雷军创业的时候并没有手机核心技术。

闻泰科技就帮小米做出了红米这款超高性价比的手机,并且一炮而红。

10年前,红米手机的销量就超过1亿部,很夸张。

后来闻泰科技上市了,本来是想自己直接上市的,不过被否了,所以最后借壳上市的。

上市之后有两次大的收购行为,对公司影响是很大的。

第一次是2019年收购了“安世半导体”,这家公司在国内知名度不高,但是实力很强。

安世半导体是专门做分立器件和功率芯片的,规模很大,全球排名第五。

从各细分领域来看,当时在小信号二极管、晶体管、ESD保护器件出货量全球第一。

逻辑芯片、车规级PowerMOS全球第二,功率分立器件全球第五。

这些产品在消费电子和汽车领域都是必需品。

尤其是汽车领域,安世半导体是汽车半导体领域的龙头,在新能源汽车快速发展的背景下,闻泰科技显然是想借此打造第二增长曲线。

这笔收购闻泰科技花了260亿的巨资,成为了当时我们半导体行业最大的一次收购。

第二次是2021年收购“欧菲光”的摄像头业务,由此进入“果链”。

对于果链上的公司,一直褒贬不一。

有的人认为苹果压榨供应商太狠了,有的认为作为苹果供应商,出货量足够大。

站在中立角度来说,苹果压榨之狠是真的,但是不管在哪个行业,自身足够强大才是硬道理。

商业行为是没有感情的,你的产品足够好,那就可以卖高价,如果产品没有竞争优势,那就只能赚辛苦钱。

后来事实证明,闻泰科技这次收购是失败的,在随后的2年时间里,公司的光学模组业务,还是用大白话来说,公司的手机摄像头业务表现很不好。

2021年亏损3.35亿,很巧的是2022年也是亏损3.35亿,所以两年时间亏了近7个亿。

这样亏下去肯定不行,所以去年的年底,闻泰科技退出了果链,不跟苹果合作了。

但是不跟苹果合作,业务量就大幅度减少了啊,所以2023年更是巨亏7个多亿。

因为当时收购的时候是花了17个亿买的,既然退出果链,当然就要资产计提了,该卖的东西就叫收废品的拉走,该遣散的员工都给钱走人。

可以说为了进入果链,闻泰科技收购加亏损,赔进去了24亿,再加上处理后事,31个亿就没了,最后一地鸡毛。

不过从好的角度来说,这次收购以及开头说的那个违规事件,现在都处理完了,公司的问题大半已经没了,未来也算是轻装上阵。

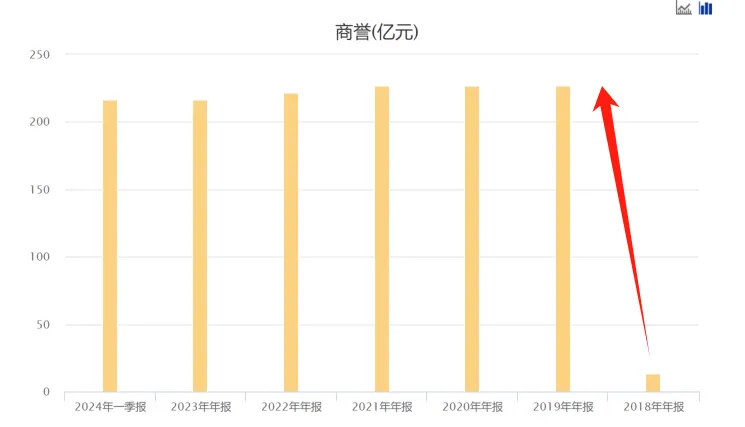

但是还有一个问题,那就是闻泰科技的商誉。

2018年的时候才区区13个亿的商誉,2019年就高达227亿。

这是因为收购安世半导体代价太大了,由此产生了214亿的商誉。

都说爱尔眼科的商誉高,在闻泰科技面前,爱尔眼科还真不算什么。

现在公司商誉在以很慢的速度下降,今年一季度降到217亿,5年时间消化了10个亿。

这还不是重点,目前商誉占净资产的比重高达58%,也就是商誉占了一半以上的净资产,这是有点麻烦,毕竟商誉这东西没什么用。

不过这也是没办法的事情,虽然代价很大,但是安世半导体确实很优秀,因为收购后就立马给闻泰科技带了大幅度的业绩增长。

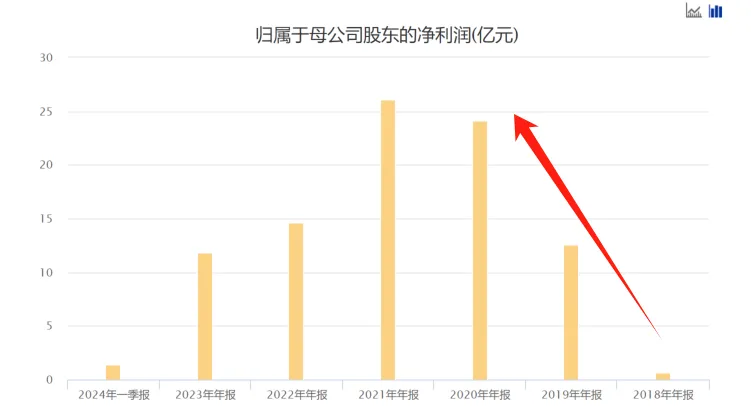

2018年公司营收173亿,2019年营收就高达416亿,并表安世半导体直接翻了1.4倍。

反映在利润上就更夸张了,2018年闻泰科技归母净利润才区区0.6亿,2019年就高达12.5亿,直接翻了20倍。

不过半导体这一年多也挺低迷的,高端芯片在西方的炒作下,不管是产品还是公司市值,都水涨船高,你看英伟达都炒成什么样了。

而中低端半导体完全是另一番景象,简直是寒风刺骨,竞争非常激烈。

我看了一下“安世控股”的业绩,2023年的业绩下滑也比较严重。

如果这个情况不能扭转,安世半导体作为闻泰科技的支柱产业,可能会对公司产生比较大的影响。

其实已经开始反映在业绩上了。

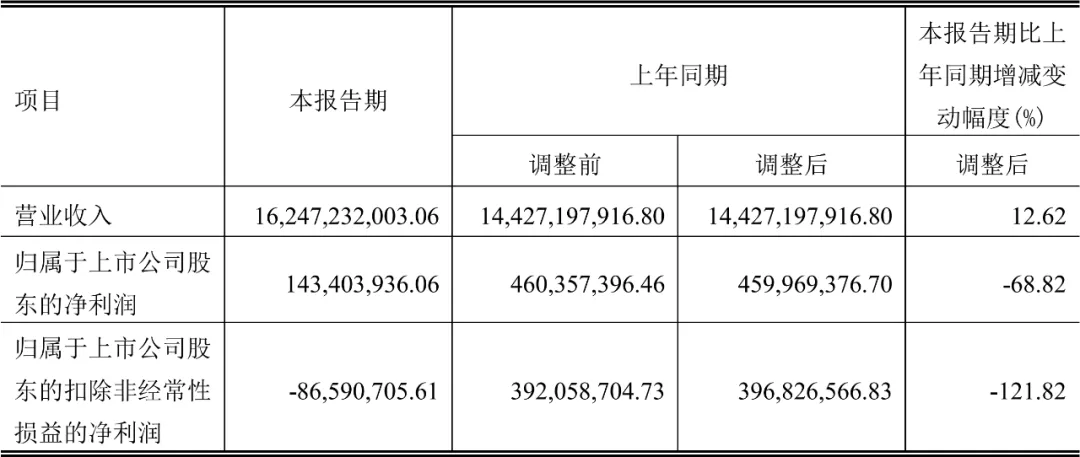

今年一季度闻泰科技的营收162.5亿,同比增长12.6%,产品销量没问题。

但是归母净利润只有1.4亿,同比下降了68.9%。

如果按照今天发布的业绩预告,今年上半年归母净利润1.3亿~1.95亿,同比大降84%~90%。

而且扣非净利润亏损1亿~1.5亿。

原因公司倒是也讲了,主要就是毛利率下降造成的。

营收我估计应该还是保住了的,行业现在只有这个样子,没办法。

等半年报正式发出来,到时候再详细分析闻泰科技的业务表现和业绩吧。

今天就先讲这么几个重要的事情,如何看待取决于自己的偏好。

反正该出的问题都出了,现在还剩一个商誉问题,这是明牌,消化起来确实是需要很长的时间,慢慢来呗!

如果不考虑商誉问题,闻泰科技现在确实算是轻装上阵了,如果对商誉比较在意的,压力也还是挺大的。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#半导体板块大涨,抄底机会?#$闻泰科技(SH600745)$

本文作者可以追加内容哦 !