周三(10日),央行单日净回笼维持0亿元,资金面延续宽松。统计局今日公布的6月物价依然表现低迷,但整体符合qeubee宏观调查预期,因此债市发应并不大,银行间主要利率债收益率整体窄幅波动——短端利率受益于资金面宽松多数走低,长端和超长端利率小幅上行。国债期货全线收涨。

央行创设新工具仍然是近期市场关注的焦点。机构表示,随着房地产和基建的下滑,实体融资需求下降的趋势难以逆转,叠加风险偏好低迷,过剩的流动性整体上仍然会流向债市。随着美联储开启降息,国内央行也有可能下调OMO和MLF利率,债市中期仍有下行空间。

策略方面,葫芦岛农商银行金融市场部交易员、岛上葫芦娃主理人吴昊对qeubee live表示,等待国债期货方向突破,可以将5日均线和10日均线作为入场点。日间若要做多,可以先提前设好止损。

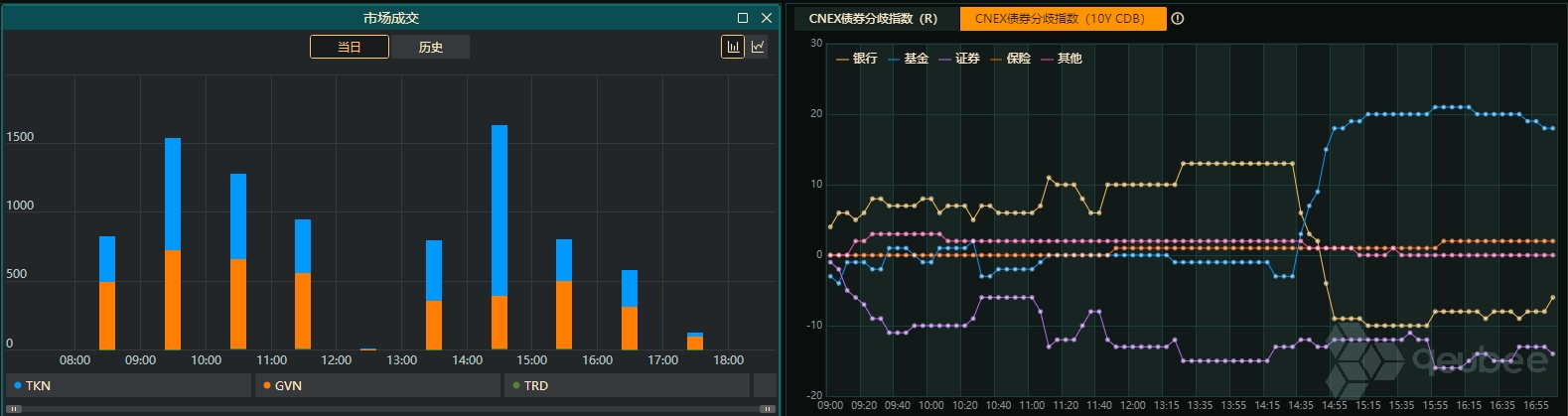

利率债市场成交方面,qeubee数据显示,早盘GVN整体相对占优,午后TKN占优。机构行为来看,qeubee数据显示,14:30后,基金从卖出转为主要买入力量,而银行则从买入转为主要卖出力量之一,证券全天均在卖出。

【基本面】

统计局最新数据显示,6月CPI同比上涨0.2%,PPI同比下降0.8%,基本符合此前qeubee调查预期。机构表示,物价数据反映国内有效需求不足,物价保持低位,宏观政策实施力度有望进一步增大,促进消费和内需加快复苏。

“目前国内低物价环境为政策实施营造宽松环境。从稳定市场流动性,优化银行负债,配合积极财政政策及兼顾内外平衡方面看,下半年仍有可能出台降准、结构工具等”,光大银行金融市场部宏观研究员周茂华表示。

【债市展望】

央行创设新工具仍然是近期市场关注的焦点。新“利率走廊”采用了“上宽下窄”的设计,机构认为,对利率向下偏离的容忍度更低,限制更严。因为目前市场资金利率本身运行在新货币走廊区间内,机构预计,短期内央行不会启用这一工具。但叠加过去三年利率下行幅度大且久,同时近期央行预告借券引导利率,新工具设立可能会加剧市场长端利率向上波动的情绪。

一创固收表示,当前实体经济较弱,但是资金持续流入债市,导致央行传统的货币政策工具传导失效,无法起到支持实体经济恢复发展的作用。央行不可能通过提高准备金率或者加息来回笼狭义流动性,因此创设了隔夜回购利率区间、长债借券卖空等工具,以求通过控制狭义流动性,驱使资金进入实体经济。

但是随着房地产和基建的下滑,一创固收认为,实体融资需求下降的趋势难以逆转,叠加风险偏好低迷,过剩的流动性整体上仍然会流向债市。因此虽然临时正回购、长债借券卖空等操作限制了债市利率下行的空间,但是债市大幅上行的风险不大。随着美联储开启降息,国内央行也有可能下调OMO和MLF利率,债市中期仍有下行空间。

本文作者可以追加内容哦 !