教培机构自 2021 年双减落地至今,已完成教学教研内容整改,减少超前学习内容,增加逻辑、思维、阅读等素养内容,多个机构整改后的 K9 课程已获地方教育厅发布的非学科类培训的牌照。2023 年,教培机构在疫后线下活动复苏、规范经营下,收入恢复至双减前 8 - 10 成,随着营销活动减少、经营利润率提升,利润整体恢复甚至超过双减前水平。未来随着头部持证正规教培机构持续扩张,有望从小作坊式机构吸引客流,实现稳健增长。

在中小学激烈的升学竞争中脱颖而出、提升自身综合素养的驱动下,K12 校外培训的需求偏刚性。2023 年我国小学、初中和高中在校生分别为10836、5244、2804 万人,参考双减前的参培率,小学、初中和高中分别为 22 %、36 %、57 %,生均补习班支出在 1000 - 3000 元之间,预计教培仍是千亿规模的市场。教培政策边际改善,机构业绩企稳向上,教育行业2024 年应该抓住哪些投资策略?

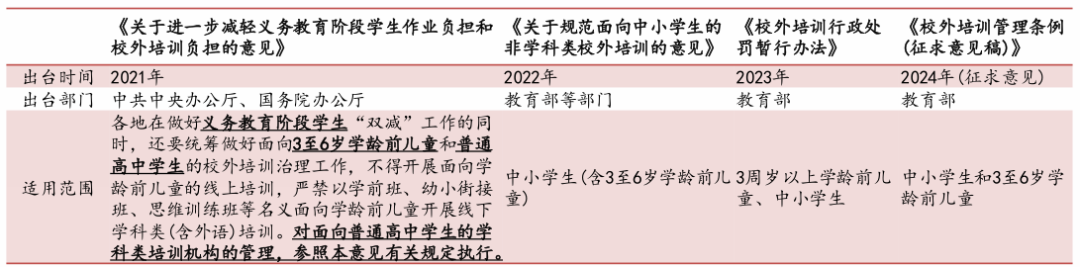

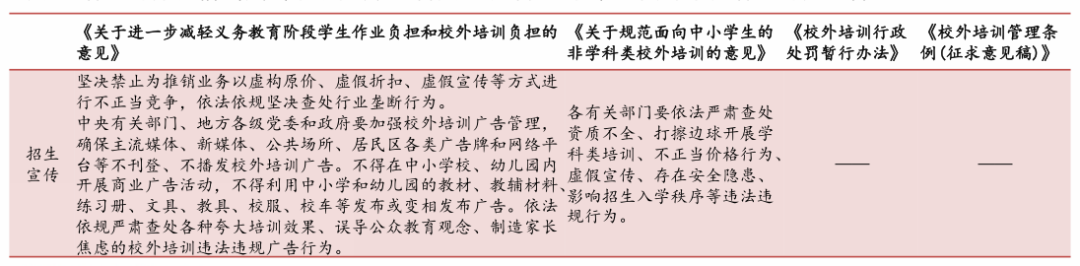

通过详细对比双减后重要的教培政策,包括《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》、《关于规范面向中小学生的非学科类校外培训的意见》、《校外培训行政处罚暂行办法》和《校外培训管理条例(征求意见稿)》,我们认为 2024 年 2 月 9 日发布的《校外培训管理条例(征求意见稿)》反应出以下几个政策走向:

政策是在正视教培需求的背景下制定;高中阶段和义务教育阶段区别管理,义务教育阶段学科类培训仍延续双减政策,高中阶段则在机构审批、培训时间等方面据实际情况,做了一些更符合学生需求的调整;学科类和非学科类分类管理;删除对招生宣传的限制。

1)意见稿提出「提高校外培训质量,满足多样化的文化教育需求,促进青少年健康成长」,一定程度认可校外培训的市场需求。

2)高中阶段和义务教育阶段区别管理,义务教育阶段学科类培训仍延续双减政策,高中阶段则在机构审批、培训时间等方面据实际情况,做了一些更符合学生需求的调整。

政策适用范围来看,双减政策明确提出要治理和管理高中阶段的校外培训,而后续的三个政策未明确指出高中阶段。

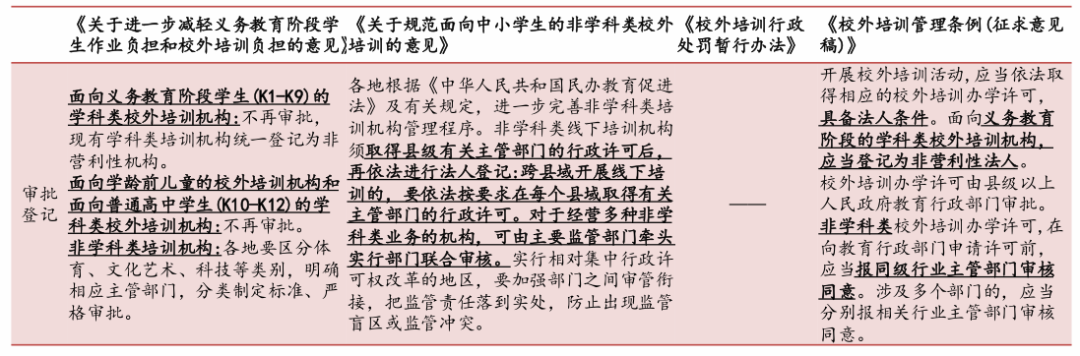

审批登记规则来看,双减明确高中阶段的学科类校外培训机构不再审批,而管理条例侧重细化如何获得校外办学许可。

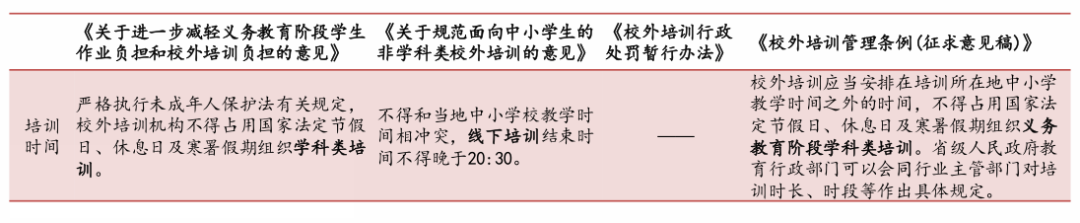

培训时间来看,双减规定的范围为学科类培训,而管理条例细化为义务教育阶段的学科类培训。

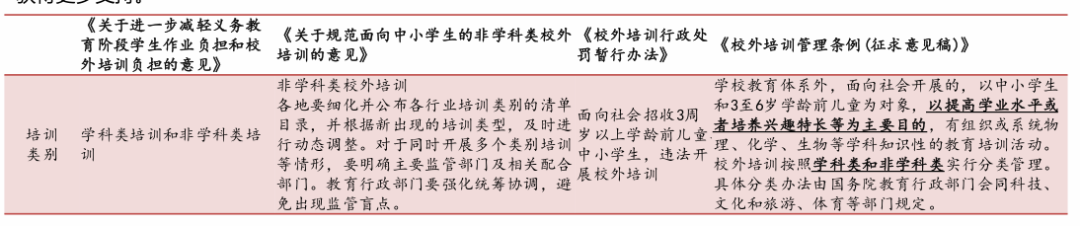

3)学科类和非学科类分类管理

学科类和非学科类分类管理,一方面,非学科类培训管理办法将不断完善;另一方面,科学、科技类非学科类培训有望获得更多支持。

第十八条提出「鼓励、支持少年宫、科技馆、博物馆等各类校外场馆(所)开展校外培训,丰富课程设置、扩大招生数量,满足合理校外培训需求。」

4)删除对招生宣传的限制

双减对招生宣传有严格的限制,但从行政处罚暂行办法到管理条例,均未提及有关招生宣传的内容。

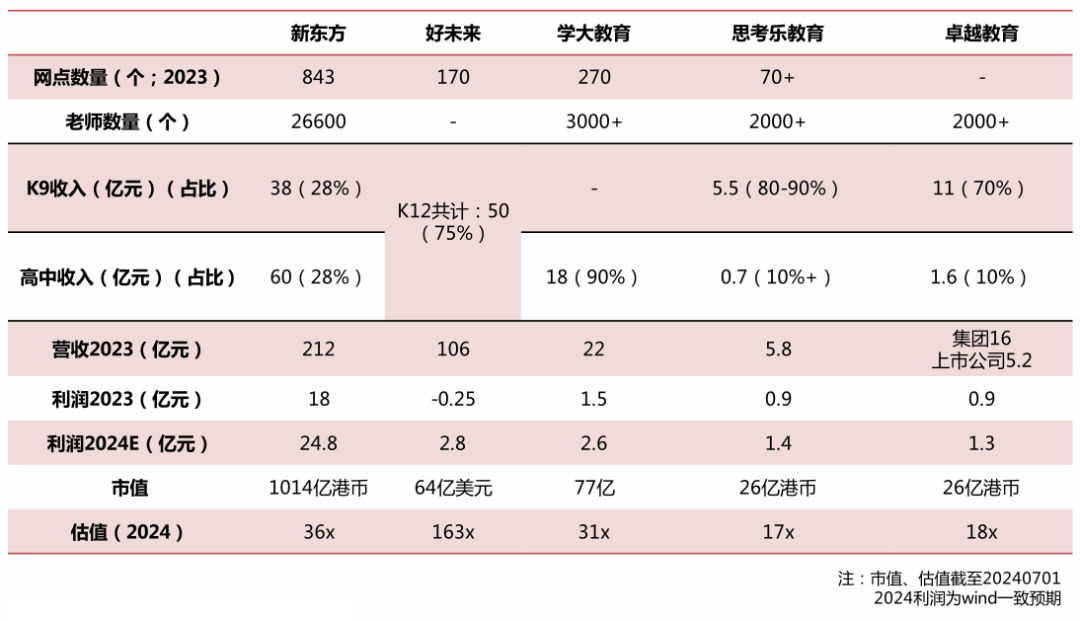

新东方( 9901.HK ):非学科类高速增长,利润率稳步提升

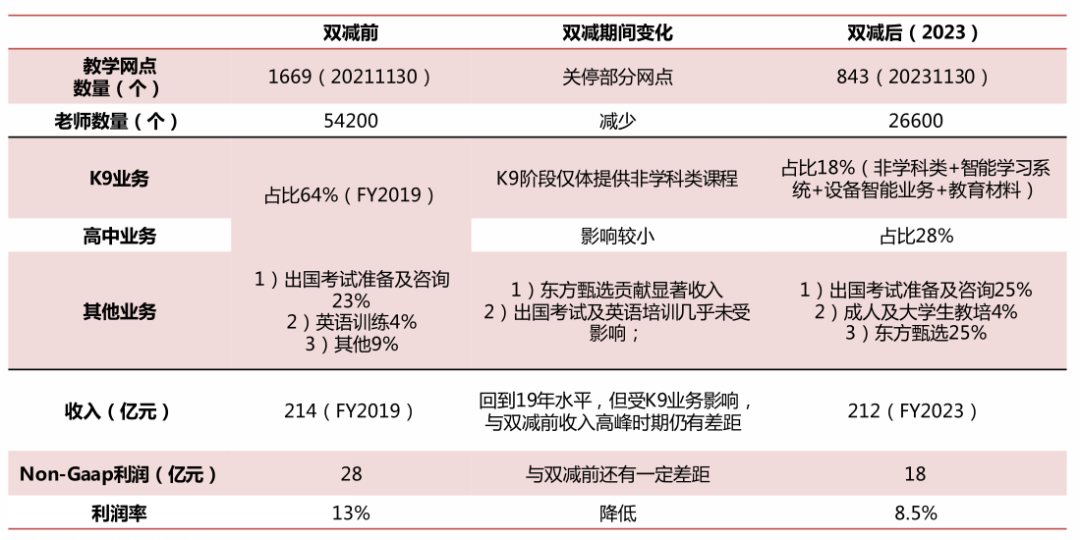

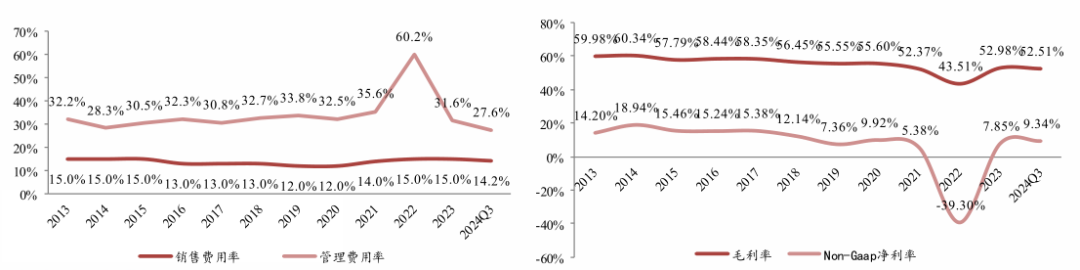

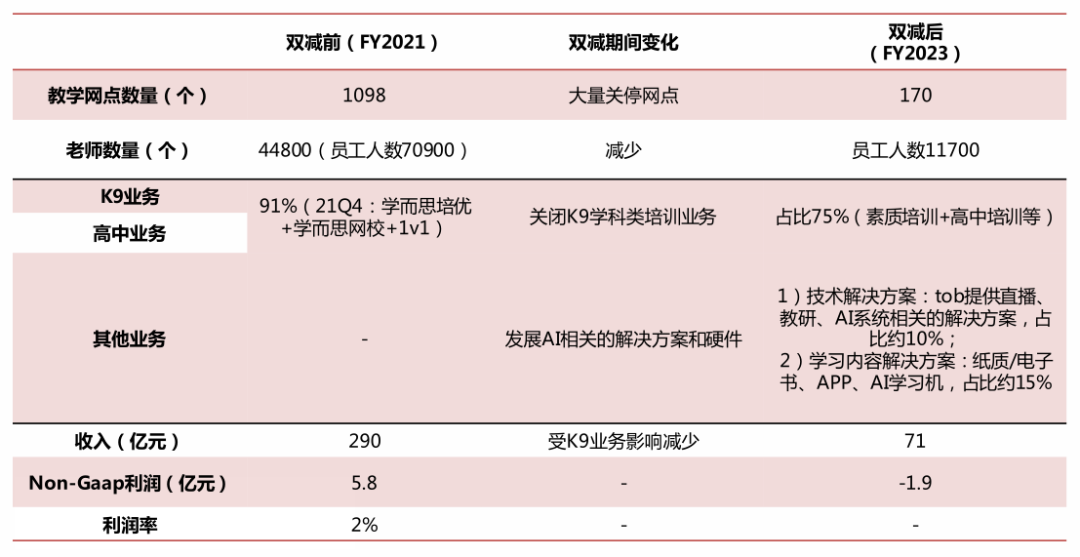

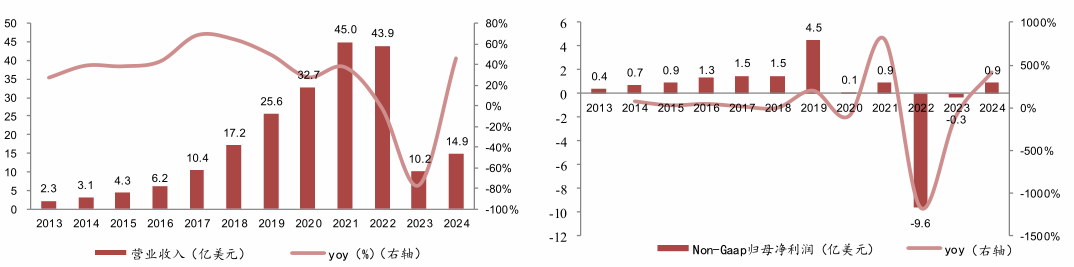

2023 年基本回到 2019 年水平,但盈利能力仍有提升空间。双减后,教学网点大面积关停,同时停止K9学科类培训,转型素质培训。2023 年,学习中心数量恢复至 FY19 年(1233家)的近7成;收入端得益于东方甄选的增量贡献,几乎与 FY19 年持平;培训方面,高中和出国考试培训基本未受影响,K19 培训转型素质后占收比有所下降。但 FY23 与公司最高峰时期( FY2021 )表现仍有差距,高峰期教学网点 1669 家,营收 272 亿元。预计未来公司网点会逐步扩张,K9 非学科类培训高速增长,高中阶段以 20 %左右的速度增长,叠加利润率逐步向双减、疫情前靠拢,利润仍有显著增长空间。

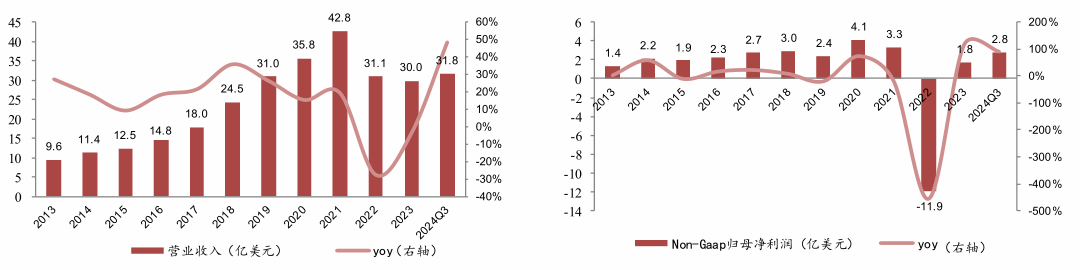

业务多元化+成功转型,公司业绩逐步恢复。2024 Q3 公司营收约为双减前的 75 %;净利润延续增势。且公司 24 财年包括东方甄选带来的业绩增量,2024 Q3 营业收入已实现 yoy + 48.7 %至 31.8 亿美元,Non-gaap 净利润实现 2.8 亿美元,yoy + 90.5 %,预计 24 全年可业绩恢复至双减前高峰水平。

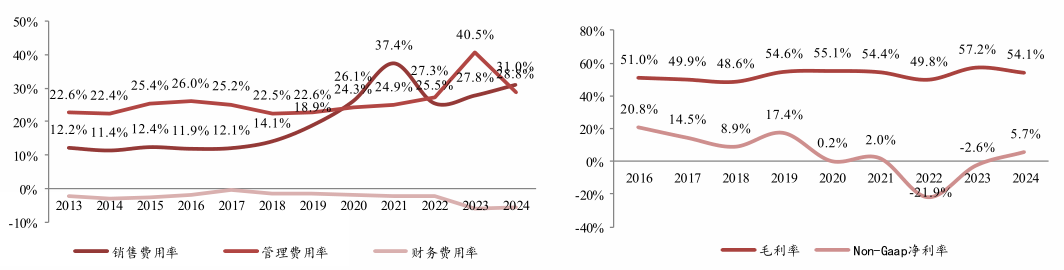

成本费用均已近似双减前水平,净利润率仍有提升空间。FY2022 年公司停止 K-9 学科类培训且裁员,产生大量成本和管理费用,但作为一次性成本费用计提,2024Q3 各项利润率已呈恢复态势,但和双减前相比,仍有提升空间。

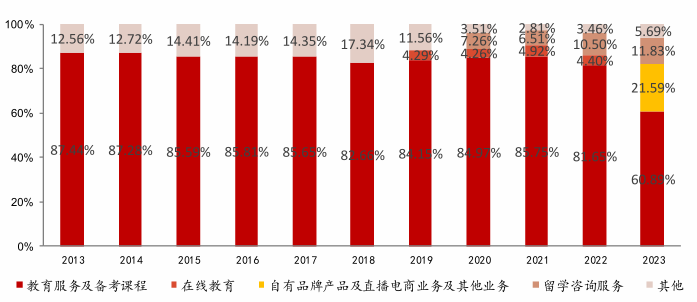

业务呈现多元化发展。双减前,包括 K12 培训和出国考试辅导的教育服务业务占比较高,约占 85 %,其中 k12 培训占总收入比超 60 %。双减后,业务呈现多元化发展,东方甄选贡献显著的增量业绩;教育服务中,高中培训约占总收入比 30 %,出国考试占比约 15 %,k9 业务占比 15 %。

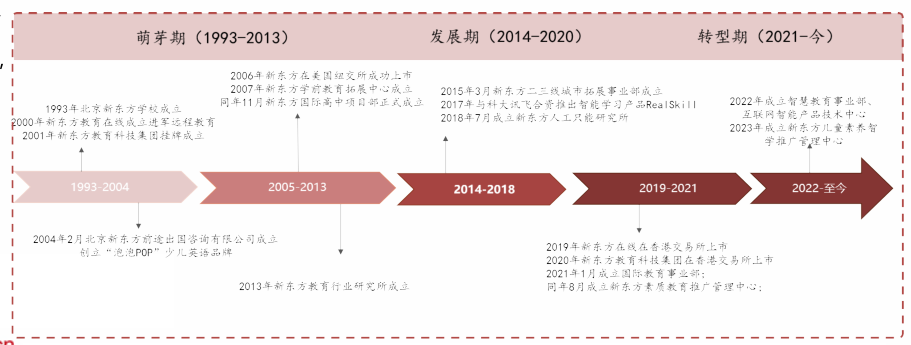

深耕教培行业 30 年,创新发展能力卓越。新东方教育科技集团前身为 1993年成立的北京新东方学校,2000 年新东方教育在线成立,于 2006 年在美国纽交所上市,2020 年在港交所二次上市。新东方深耕教培行业 30 年,目前拥有素质教育、国际教育、成人教育、直播电商等多个业务板块,打造了新东方学习成长中心、新东方素质成长中心、新东方国际教育、新东方大学生学习与发展中心等诸多知名教育品牌。21 年双减后,公司业务重心转向非学科类辅导,开始拓展智能学习产品、 STEAM 教育、职业教育、游学研学营以及提供数字化智能学习解决方案等新业务。

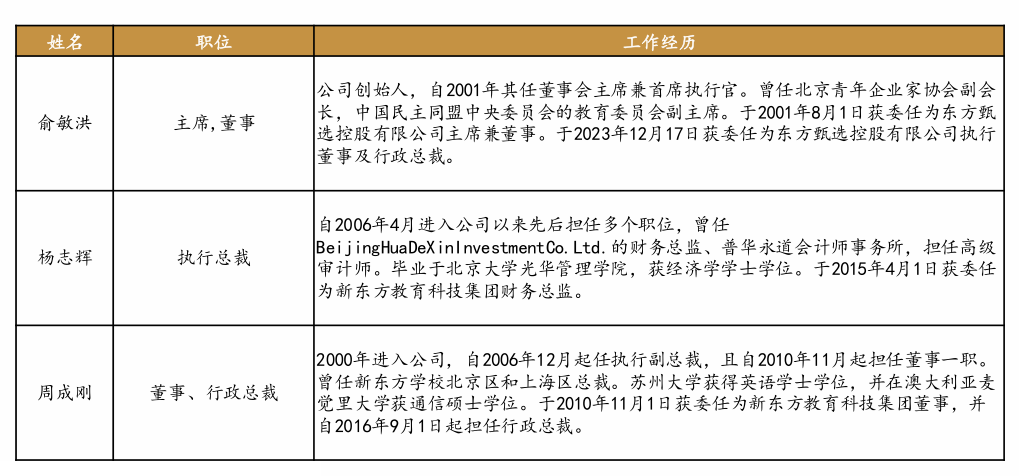

核心高管团队成长于公司内部,稳定且业务经验丰富。俞敏洪先生为公司创始人,带领公司从创业到成功上市,再到经历「双减」后带领公司积极转型,其背后离不开一群拥有丰富行业经验的高管团队。董事长兼董事会执行主席俞敏洪负责管理投资与投后管理板块,董事兼首席执行官周成刚负责国际教育业务发展板块并暂管创新业务发展板块,执行总裁兼首席财务官杨志辉作为业务支持负责集团财务管理部、人力资源部、资产管理部、总裁办公室、法务部、上市及投资者关系部和北京新东方基金会的管理工作。高管团队均长期扎根于公司,为公司的持续成长和发展提供坚实保障。

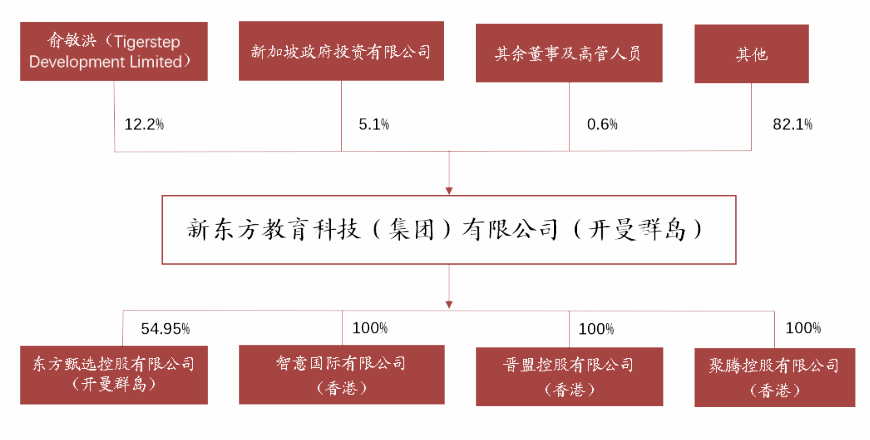

公司创始人兼实际控制人持股 12.2 %。公司的重要实际控股人为公司创始人俞敏洪先生,持有新东方集团 12.2 %股份,新加坡政府投资有限公司持股 5.1 %。新东方教育科技(集团)有限公司旗下已拥有三家持股比例为 100 %的全资海外子公司,分别是智意国际有限公司、晋盟控股有限公司以及聚腾控股有限公司和持股比例为 54.95 %的东方甄选控股有限公司。

好未来( TAL.N ):教培复苏态度保守,大力投入教育科技

教培增长预期较为保守,教育硬件对业绩贡献度显著提升。双减后,公司关停大量网点,截至 FY2023 年末,网点数量不足双减前高峰期 1/5 。公司整体对教培业务复苏拓展偏保守,培训业务增长和教学网点扩张相关度较高,公司并未指定明确的网点拓张计划,无论是 K9 素质类还是高中培训增长预期均低于行业平均。但公司积极投入教育科技,先后推出讲题机、学习机等智能硬件,且自研数学大模型 MathGPT 赋能硬件,预计教育硬件业务对整体业绩贡献度逐步提升。

业绩呈恢复态势,但较为缓慢。FY2023 停止提供 K9 培训业务,营收受到较大负面影响,约为双减前高峰时期 1/4 ,利润亏损。FY24 出现恢复态势,营业收入超过 23 年全年;另外公司大力投入教育科技,利润端逐步释放,FY24 实现利润 0.9 亿元,同比大幅增长。

费用率仍维持在较高水平,盈利能力仍待修复。FY24 管理费用率和销售费用率分别为 28.8 %和 31.0 %,仍在较高水平。FY2023 和 FY2024Non-GAAP 归母净利率分别为 -2.6 %和 5.7 %,盈利能力修复中但仍与双减前有差距。

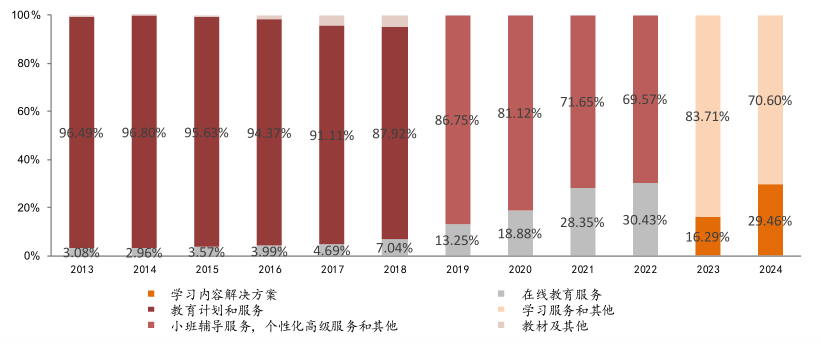

多次变革业务划分,目前学习服务仍贡献主要业绩,但包括学习机在内的学习内容业务占比有望扩张。从营收构成看,FY2024 好未来学习服务和其他业务是营收大头,占比为 71 %;学习内容解决方案占比为 29 %。

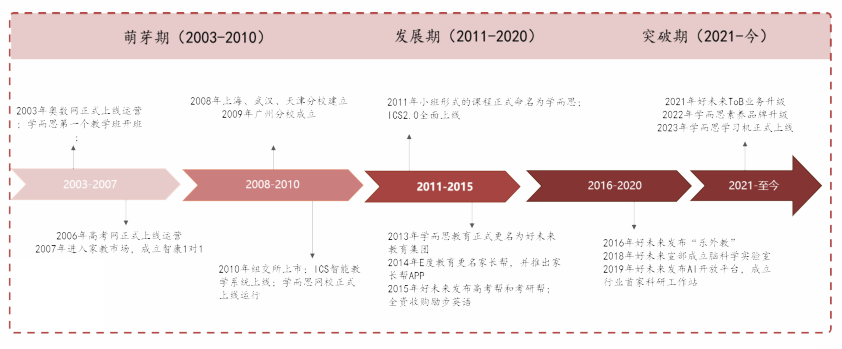

教培巨头后来居上,双减后转向教育科技。好未来的前身学而思成立于 2003 年,开始逐渐扩张分校;公司在 2010 年赴美上市后,线下分校扩张速度加快,到2016 年覆盖全国 25 个城市。2015 年,学而思网校推出直播课程和双师课堂教学模式,在 2020 年疫情期间学而思网校迎来爆发式增长。双减后,公司将业务重点转向素质教育和智能硬件,并进行素养品牌升级;2022 年,好未来陆续发布多款教育智能硬件设备。

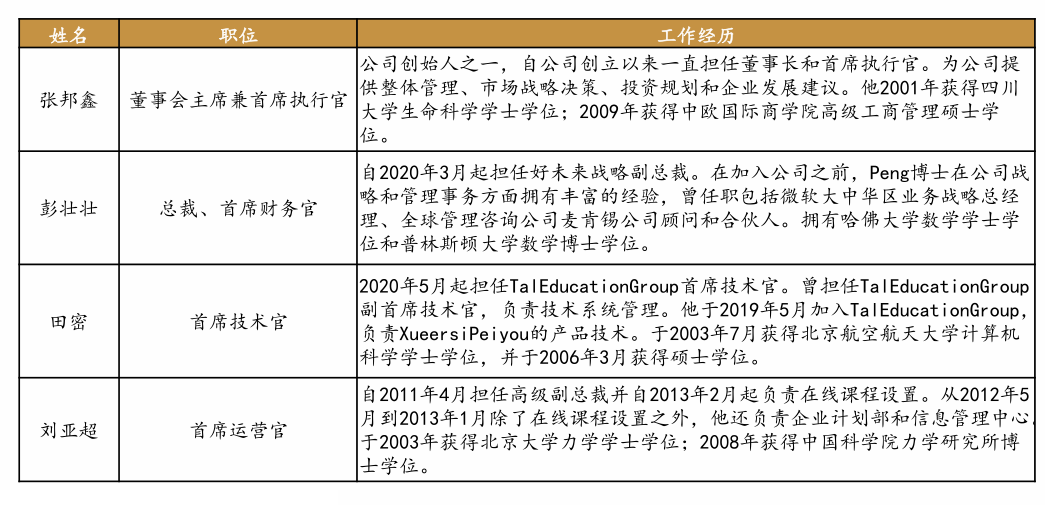

好未来管理层履历丰富,专业经验带领公司前进。张邦鑫作为公司创始人之一,自公司创立以来一直担任董事长和首席执行官,是公司的核心人物。除此之外,公司拥有专业性强、在各自负责的领域里有着丰富经验的一批高管。总裁兼首席财务官彭壮壮在公司战略和管理事务方面拥有丰富的经验,首席运营官刘亚超自 2011 年 4 月担任高级副总裁并自 2013 年 2 月起负责在线课程设置,首席技术官田密为学习机业务发展打下坚实基础。

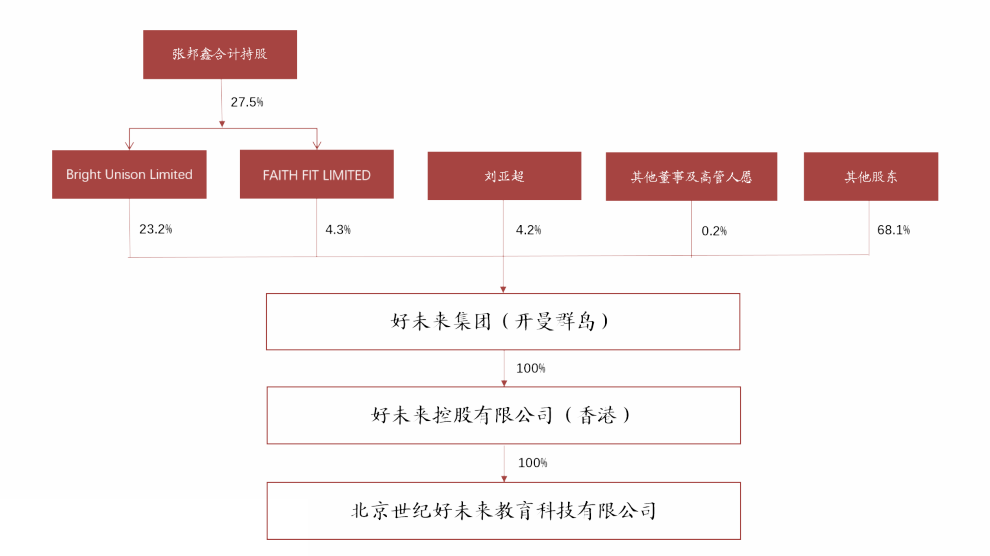

好未来创始人张邦鑫先生为公司实际控制人。公司创始人张邦鑫合计持股27.5 %,其中包括 BrightUnisonLimited 持有的 23.2 %股份和英属维尔京群岛公司 FAITHFITLIMITED 持有 4.3 %股份;联合创始人刘亚超持股 4.2 %,其余股份由其他董事及高层人员和非重要股东持有,合计 68.3 %。好未来控股有限公司对中国境内的北京世纪新好未来教育科技有限公司及北京新唐思创教育科技有限公司拥有 100 %控股权。

学大教育( 000526.SZ ):高中1V1培训龙头,政策边际改善核心利好

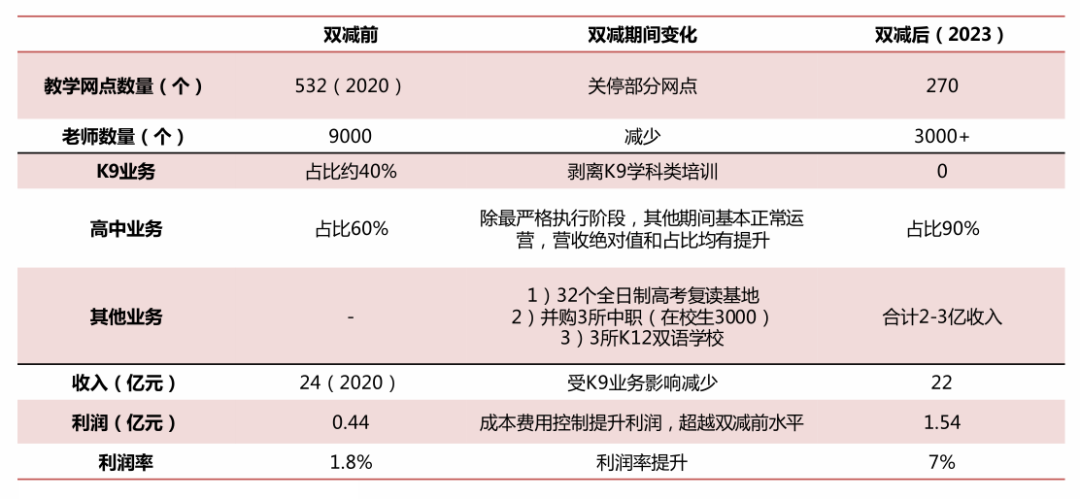

2023 盈利能力已超双减前,招生增长叠加利润率上行,盈利能力提升可期。双减后,公司关停近半数网点,且将 K9 学科类培训培训剥离,高中培训业务占比由双减前 60 %提升至 2023 年的 90 %。预计未来公司教学网点增速为 yoy + 10 %,收入端增速为 yoy + 20 %;扣除运营成本后,净利润率约 10 %。

高中业务恢复显著,运营水平有所提升。双减后公司停止 K9 学科类培训,目前高中业务占比 90 %,2023 年高中培训已呈显著恢复态势,营业收入逐渐恢复,2024 年第一季度实现营业收入 7.1 亿元,同比上涨 36.0 %。公司运营水平也有所提升,2023 全年实现 1.5 亿元利润,创历史新高。

各项费用趋于稳定,利润率保持较高水平。2020 年以来,公司关闭部分网点并精简员工,销售费用率呈下降趋势,2021 年至今降低到 5.4 %,2024 Q1 年公司管理费用率 15.2 %,基本保持稳定。网点租金下降、利用率提升、教师利用率提升,驱动整体运营效率提升,毛利率和净利率保持较高水平。

教育培训业务业绩贡献超 95 %。教育培训业务为公司主要营收来源,占比始终维持在 96 %以上。上半年为业绩强周期,营收随季节波动性较大。2023 年全年年公司教培业务实现收入 21.5 亿元,同比增加 24.1 %,总体占比营业收入 97.0 %。

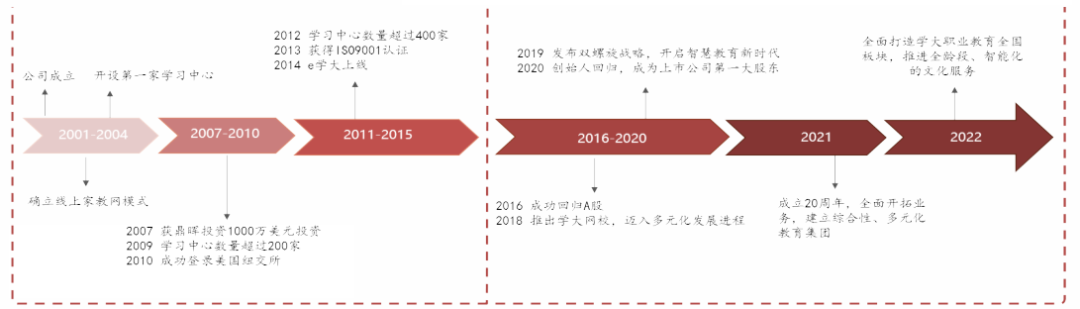

深入布局核心教培业务。公司成立于 2001 年 9 月,秉承「以人为本、因材施教」的个性化教育理念,打造了包括个性化教育、职业教育、文化阅读、医教康融合等在内的丰富业务模式。公司在 K12 一对一及一对多教培领域发展数年,2021 年 7 月,「双减」政策颁布,公司停止线上义务教育阶段学科类教培业务,转而探索和布局职业教育、素质教育、文化服务等领域,培育新的业务增长点,建立综合性、多元化的教育集团。目前,公司主业仍为高中培训业务。

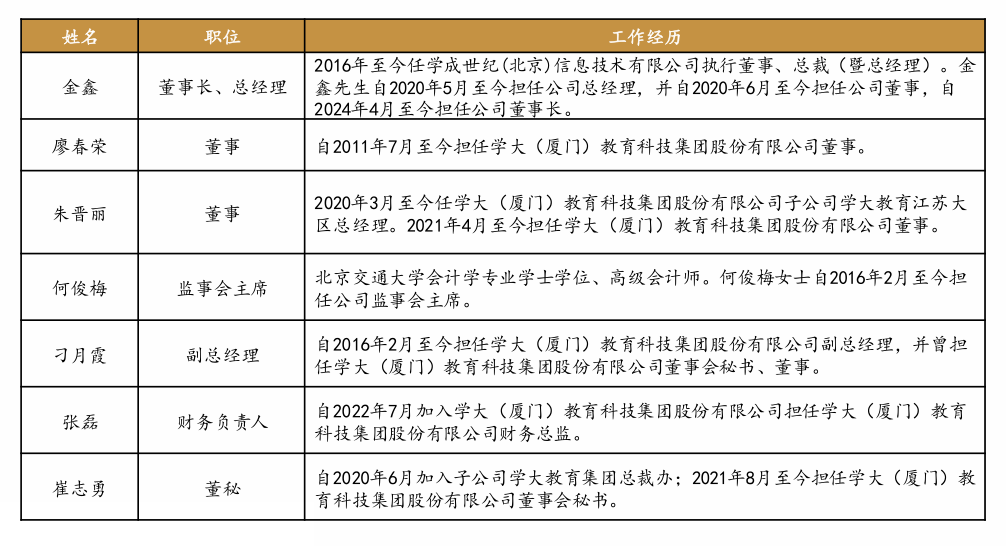

创始人主管运营;高管团队学历良好。公司管理高层大多数为 2016 年以后加入学大教育,为公司带来新鲜血液,引领公司不断创新,开辟新业务。金鑫作为学大教育创始人,2024 年 04 月 25 日起任公司董事长,兼任公司总经理。作为全国领先的综合性教育集团,学大教育公司高级管理层人员教育背景良好,为企业品牌形成良好积淀和背书。

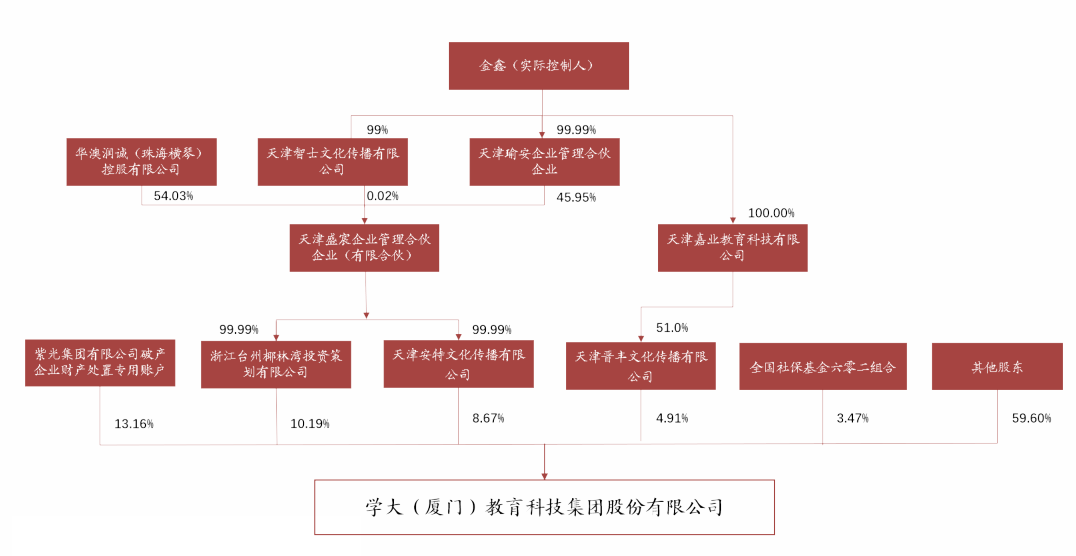

创始人金鑫为公司实际控制人。2019 年起,公司创始人金鑫通过各方增持,再次成为公司实控人。截至 2024 年 3 月末,公司前十大股东共计持有公司 47.49 %股份,除金鑫实控的企业外,持有 10 %以上股份的大股东还包括紫光集团,公司股权结构基本稳定。

思考乐教育( 1769.HK ):深圳教培龙头,业绩拐点确认

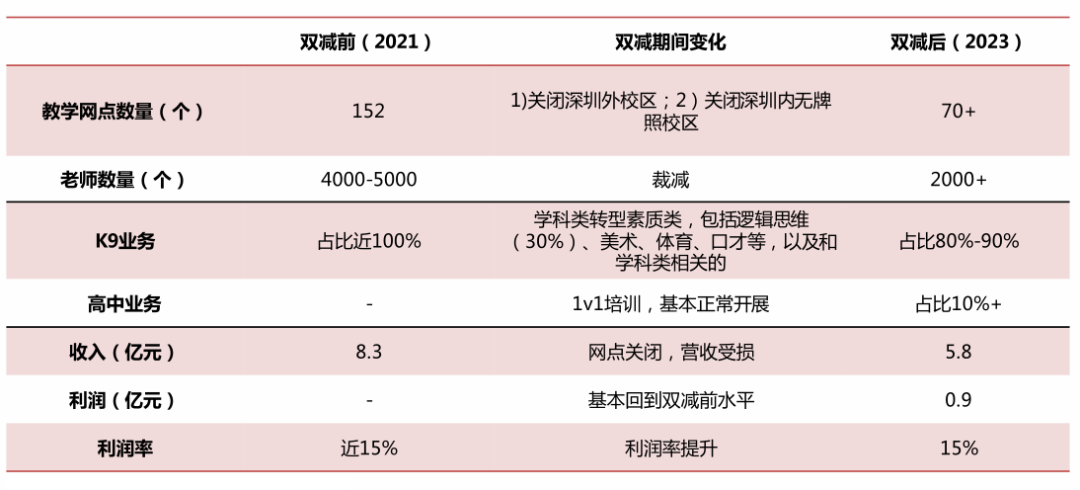

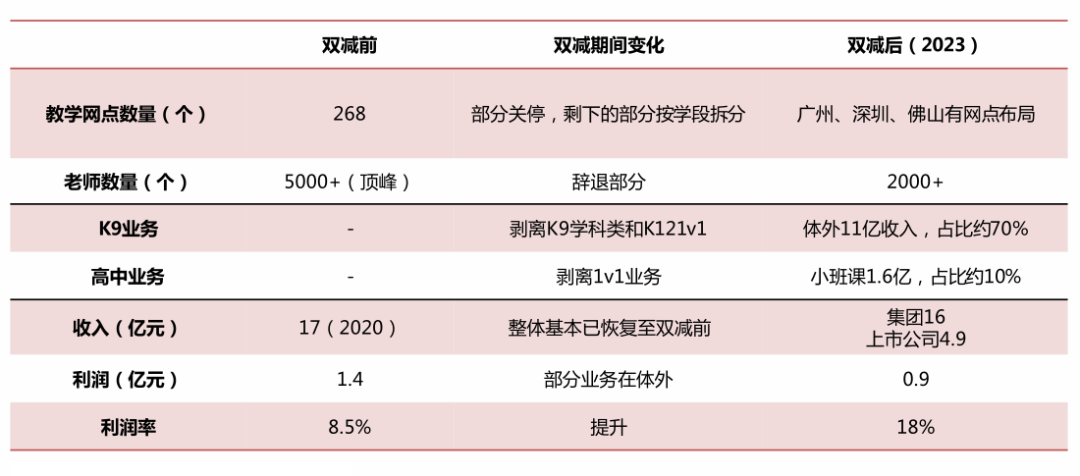

2023 基本恢复双减前盈利水平,2024 开始进入稳定上升通道。双减后,公司关闭了深圳外以及深圳内未获得牌照的校区,校区数量从高峰时期 152 家降至低谷 60 +家(2023 年有所恢复至 70 +),老师数量从 4000 - 5000降至低谷 800 - 900 人,随着 2022 和 2023 两年的业务转型(1学科向素质转型;2 高中业务扩展),2023 年盈利情况已好于双减前账面利润,预期 2024 K9 和高中业务将持续复苏。

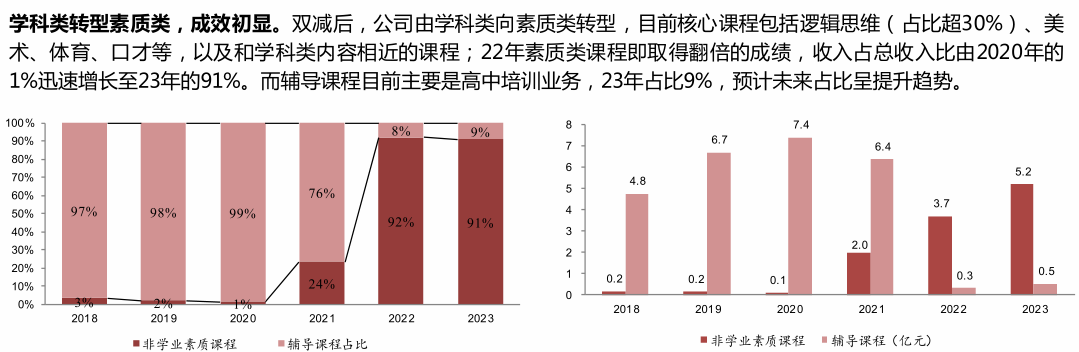

学科类转型素质类,成效初显。双减后,公司由学科类向素质类转型,目前核心课程包括逻辑思维(占比超 30 %)、美术、体育、口才等,以及和学科类内容相近的课程;22 年素质类课程即取得翻倍的成绩,收入占总收入比由 2020 年的 1 %迅速增长至 23 年的 91 %。而辅导课程目前主要是高中培训业务,23 年占比 9 %,预计未来占比呈提升趋势。

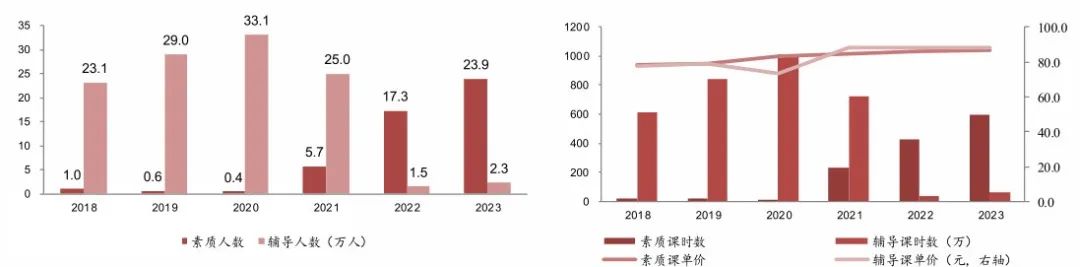

量价拆分来看,业绩主要由量增长带动,价增长小幅带动。整体业绩转型和增长,主要由量带动,素质类课程 21 - 22 年课时量实现快速增长;而辅导课程 21 - 22 实现大幅下跌。价来看,两类课程课单价类似,约 90 元/节课。

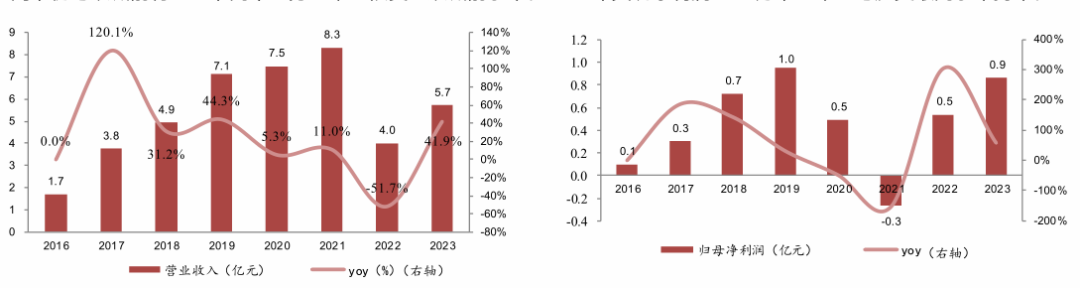

收入仍与高峰期有差距,利润已接近高峰水平。公司 2023 年营收 5.7 亿元,同比增长 41.9 %,其中 K9 业务受损与网点关闭,仍与双减前有差距,高中业务基本已恢复至双减前水平。2023 年实现净利润 8600 万,基本已与历史最高水平持平。

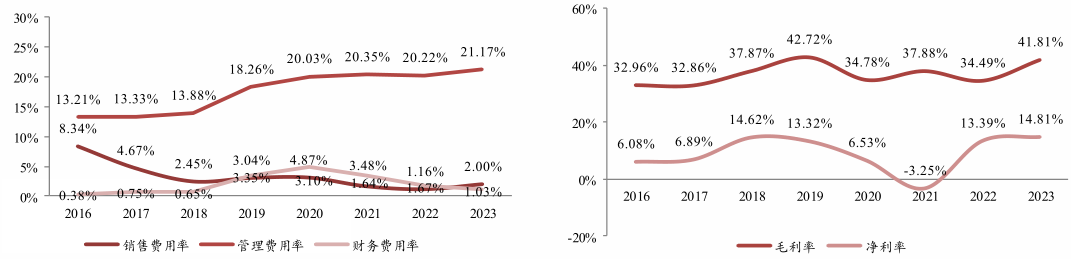

管理费用为主要费用,利润率均为历史高位水平。管理费用为公司主要的费用项,2023 年为 21 %;销售费用率维持在较低水平,2023 年为 2 %。利润率基本恢复至历史最高水平,2023 年毛利率为 41.8 %,净利率为14.8 %,随着运营效率改善,盈利能力仍有提升空间。

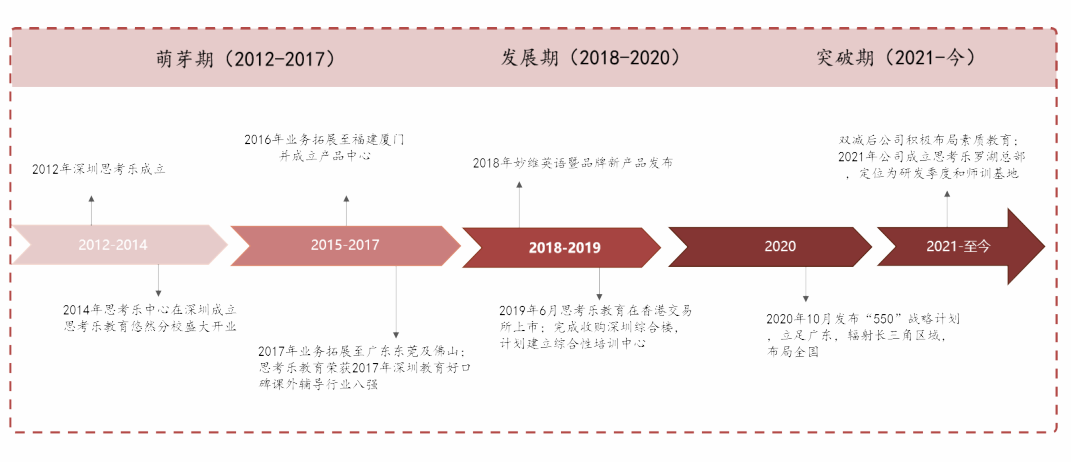

深耕大湾区,双减后积极转型素质教育。思考乐教育集团于 2012 年在深圳成立,2019 年于香港交易所成功上市,在双减前,公司主要业务分为「升学」品牌提供的面向一至十二年级学生的学业备考课程和「乐学」品牌提供的面向一至三年级学生的初阶小学素质教育课程。双减政策后,思考乐积极转型,自 2021 年下半年开始推出多种非学科的素养课程。2023 年公司约九成营收来自非学业素质课程。

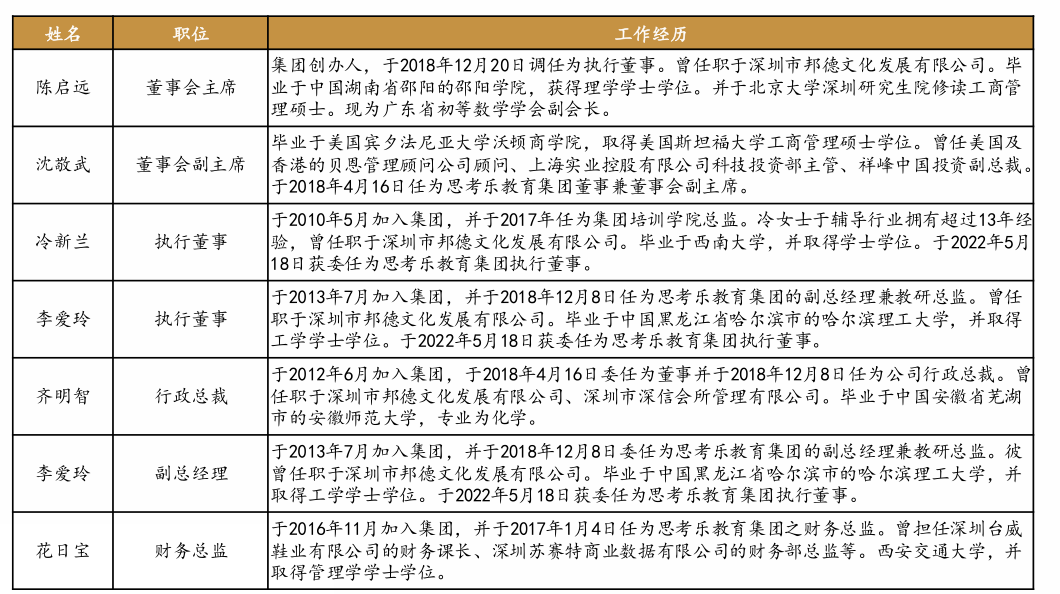

管理团队经验丰富,深耕教育行业数年。公司管理层发展成熟,且具有十年以上的经验年限以及先进的教学理念和教学方法。集团创始人以及董事会主席陈启远深耕教育行业,并且现为广东省初等数学学会副会长,行业经验丰富;公司执行董事冷新兰拥有超过 13 年辅导行业经验。公司各高管稳定,管理经验丰富。

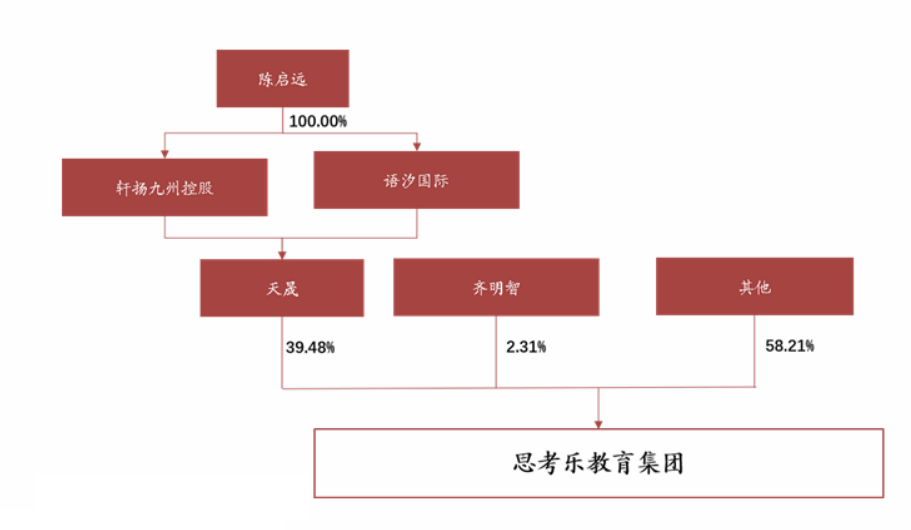

公司股权结构稳定,创始人兼执行董事陈启远持股 39.48 %。公司实际控制人为陈启远先生。截至 2023 年 12 月 31 日,陈启远拥有公司 39.48 %的股权,天晟由语汐国际拥有 100 股有表决权股份,由轩扬九洲控股有限公司拥有 100 股无表决权股份。语汐国际由执行董事兼本公司控股股东陈启远先生全资拥有。行政总裁齐明智持有公司 2.31 %的股权,公司股权结构较为集中。

卓越教育集团( 3978.HK ):广州区域龙头,并表稳步推进

并表带来表观利润大幅增长,经营利润稳步提升。双减后,公司剥离 K9 学科类培训和 K12 1v1至体外,经历 21H2 的调整 -22H1 的出清- 22H2 的放松 -23 年基本恢复正常,21 年体外收入 11 亿,占集团层面总收入比70 %。24 - 25 年预计公司将逐步把体外业务并进表内,主要需获得:

1)非学科类培训鉴定

2)非学科类营利性办学许可,目前广州11区均已获得非学科类营利性牌照,表外业务并表稳步推进中。

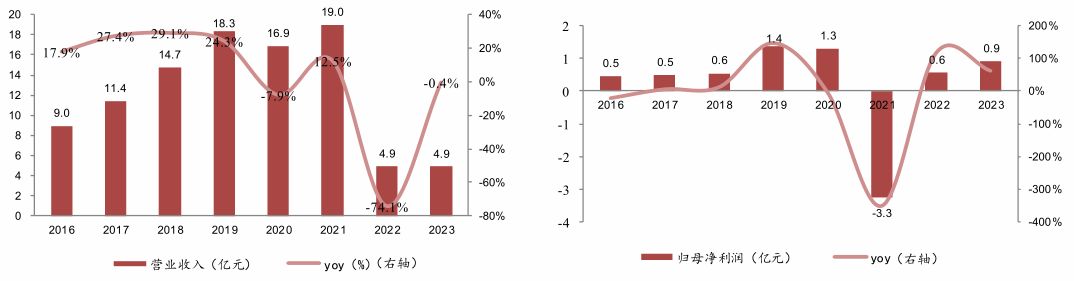

K9 培训业务剥离,收入利润受到影响。2023 年公司实现营收 4.9 亿元,约为双减前 1/4 ,核心原因是 K9 业务剥离至体外;实现归母净利润 9000万,同比上涨 62.1 %。

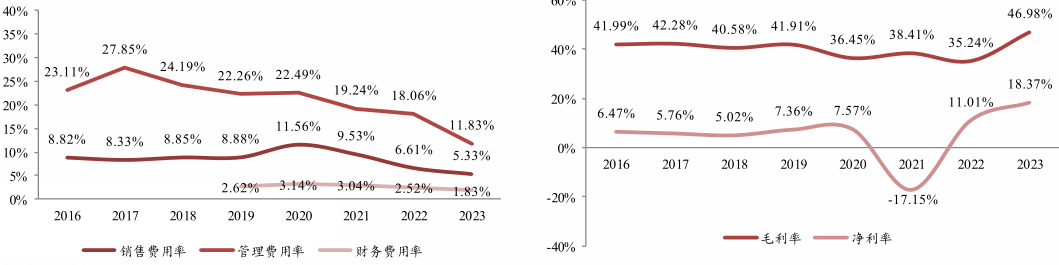

各项费用均呈下降趋势,利润率达到历史新高。公司 2023 年销售和管理费用率分别为 5.3 %和 11.8 %,均为历史低位。毛利率和净利率为 47 %和 18.4 %,达到历史新高。但随着未来网点扩张和扩充教师团队,净利率可能有小幅回调,长期看保持在 15 - 20 %区间。

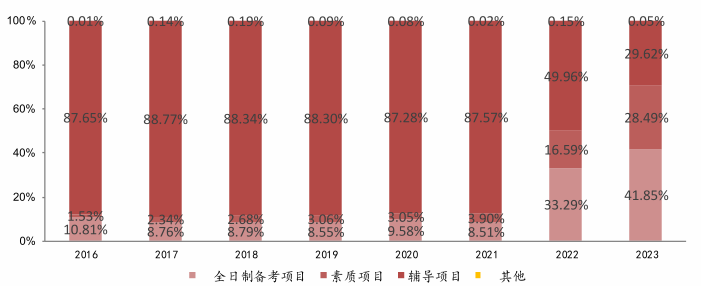

目前公司体内业务,包括全日制备考、素质培训、辅导培训,各项业务较为均衡。其中,2022 - 2023 年公司报表端的辅导项目为高中阶段的小班课。双减后,公司将发展重心向素质类培训和全日制备考迁移,该两项业务在体内占比不断扩大。

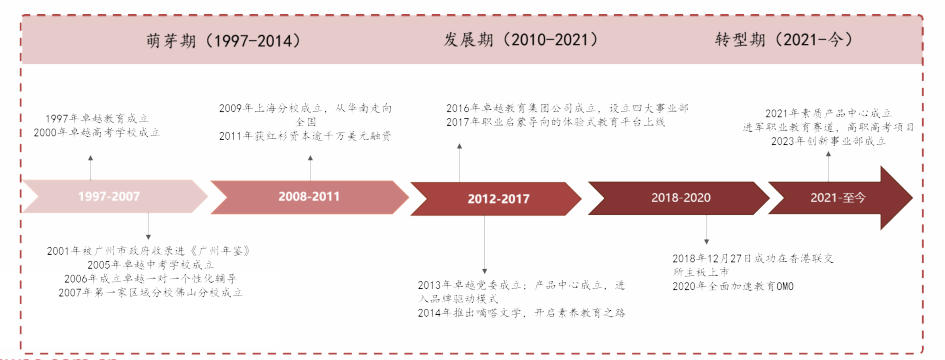

历史悠久,广州区域龙头。卓越教育集团于 1997 年成立,先后成立卓越高考学校、卓越中考学校、卓越一对一个性化辅导中心以及区域分校,依托学科教育/全日制学校深耕华南地区市场。双减后,公司成立素质产品中心,并开拓职业教育赛道,增设高职高考项目,逐步形成「素质教育+职业教育+全日制教育」的新格局。

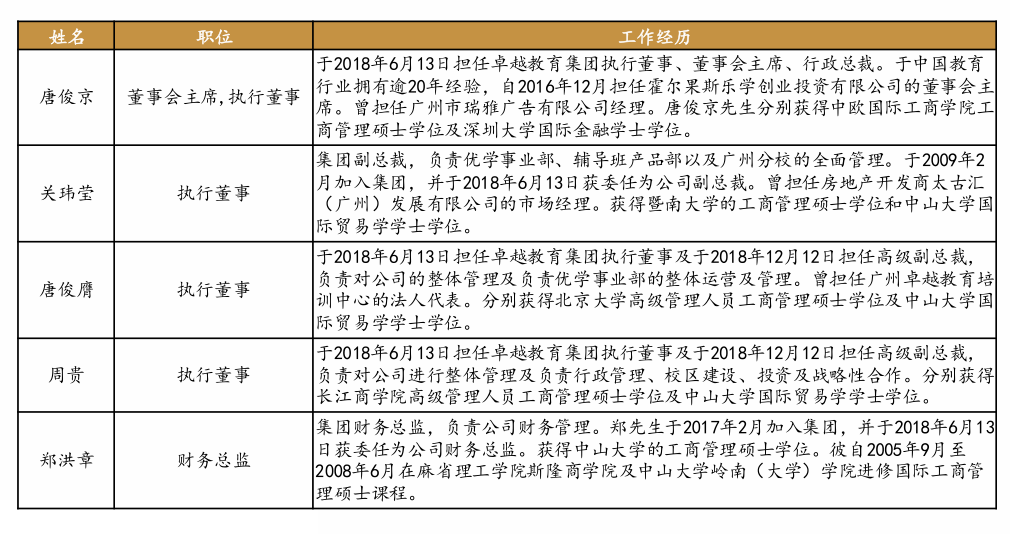

公司高管团队分工明确,经验丰富。唐俊京任公司董事会主席、行政总裁,负责公司整体发展、运营及管理;唐俊膺于 2018 年 12 月 12 日担任高级副总裁,负责对公司的整体管理及负责优学事业部的整体运营及管理;周贵职务负责对公司进行整体管理及负责行政管理、校区建设、投资及战略性合作。关玮莹为集团副总裁、郑洪章担任公司财务总监。

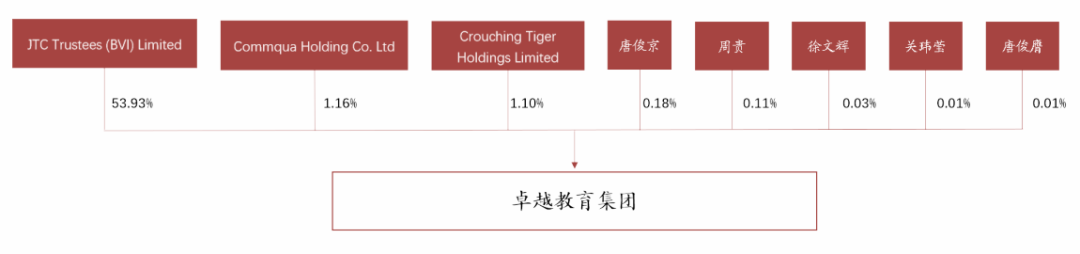

公司股权结构集中,管理层为核心控股方。截至 2023 年 12 月 31 日,公司第一大股东为 JTCTrustees(BVI)Limited (唐俊京、唐俊膺及周贵一致行动人),持股比例 53.93 %,股权较集中。至 2023 年 12 月 29 日股权结构变动后,唐俊京拥有公司 20.38 %的股权,唐俊膺拥有 16.94 %的股权,周贵持有公司 16.89 %的股权,三大股东持股比例达 54.21 %。

本文作者可以追加内容哦 !