美股收涨再创辉煌,美联储政策动向引关注

美股市场再次展现出其强大的韧性,三大指数集体收涨,且纳斯达克综合指数和标准普尔500指数更是续创历史新高。这一轮上涨不仅彰显了市场信心的恢复,也反映了投资者对于未来经济前景的乐观预期。

具体而言,截至收盘,道琼斯工业平均指数攀升429.39点,最终定格在39721.36点,涨幅达到1.09%。这一表现不仅终结了之前的调整态势,也进一步巩固了市场的上行趋势。与此同时,标准普尔500种股票指数也不甘示弱,上涨56.93点至5633.91点,涨幅为1.02%,实现了连续多日的上涨并创下历史新高。纳斯达克综合指数更是表现抢眼,上涨218.16点,收于18647.45点,涨幅达到1.18%,继续其强劲的上涨势头。

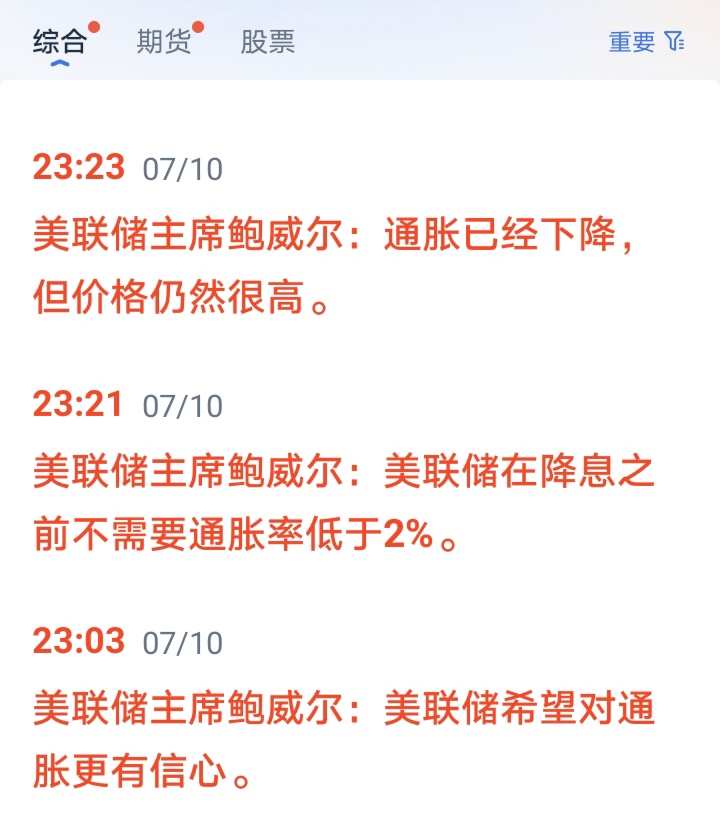

在这一轮上涨的背后,美联储的政策动向无疑成为了市场关注的焦点。美联储主席鲍威尔近期的一系列表态,为市场提供了重要的政策指引。他明确表示,美联储在抗击通胀方面已经取得了显著的进展,但这并不意味着会立即采取降息措施。鲍威尔强调,美联储在考虑降息时,并不需要等待通胀率完全下降到2%的目标水平,而是需要看到更多积极的经济数据来增强信心。

这一表态无疑给市场吃下了一颗定心丸。投资者们开始相信,尽管当前通胀压力仍然存在,但美联储已经具备了在适当时机调整政策的能力。这种预期促使市场信心得到进一步提升,推动了美股市场的持续上涨。

然而,鲍威尔也坦言,美联储在决策过程中面临着诸多风险和挑战。他强调,决策者需要权衡放松政策可能带来的经济崩溃风险与通胀率高于目标的风险。这种谨慎的态度使得美联储在降息问题上并未给出明确的时间表,而是采取了更加灵活和审慎的策略。

此外,鲍威尔还提到,中性利率在短期内已经有所上升,并将在今年晚些时候进行评估。这一观点也引发了市场对于未来政策利率走向的猜测。虽然机构分析认为较高的中性利率可能意味着较高的长期政策利率,但短期内这一因素并未对市场产生显著影响。

值得注意的是,美联储在缩减资产负债表方面也取得了显著进展。自去年以来,美联储已经减少了约1.7万亿美元的资产,并计划继续减少美国国债和抵押支持证券的持有量。这一举措有助于降低金融市场的流动性过剩风险,并为未来的政策调整提供更大的空间。

然而,尽管就业市场保持强劲态势,但市场对于未来降息的预期仍然存在分歧。一些投资者认为,随着失业率的上升和经济增长的放缓,美联储可能会在9月份或更晚些时候实施降息以刺激经济。但也有观点认为,由于通胀压力仍然较大且中性利率已经上升,美联储可能会采取更加谨慎的态度来应对未来的政策调整。

$创业板指(SZ399006)$ $上证指数(SH000001)$ $纳斯达克(QQZS|NDX)$

本文作者可以追加内容哦 !