概览

宏观经济环境

国内市场

国内:上半年经济边际复苏明显,但力度相对有限。下半年整体或将延续弱复苏态势。

结构上看,上半年经济复苏的主要拉动项是制造业投资与出口,消费表现平淡而地产投资是拖累项,下半年这一结构分化或将持续。流动性或将继续维持在正常区间内。

上半年国内制造业PMI明显复苏,虽然5月份有所走弱下滑至枯荣线以下,但走弱原因主要是由于假期导致的工作日减少,不足以构成判断其为复苏结束的信号。投资数据方面,地产投资上半年始终维持负增长,在当前地产社会库存较高、需求相对不足的情况下,下半年地产投资数据或难有明显起色。制造业投资与基建投资上半年复苏明显,预计下半年这一态势将延续。社会消费品零售总额上半年整体表现平淡,而出口增速中枢明显抬升。考虑到2024年全球经济整体进入了复苏周期中,出口数据有可能在下半年依然将保持相对强势。DR007始终维持在正常区间内。

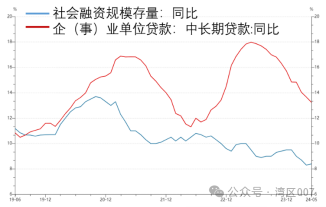

从投向实体经济的流动性角度看,代表性指标社融存量在上半年连续走低,政府债、未贴现票据、信贷均是拖累项,一方面由于政府发债速度较慢,另一方面显示出社会融资相对疲弱。而在社融数据经历过上半年的信贷“挤水分”、资金空转被治理后,在政府专项债、特别国债将加速落地的背景下,下半年社融数据或将逐步企稳。

通胀方面,上半年CPI、PPI均有所回升。CPI主要受猪价回升拉动,考虑到猪价由于供给收缩力度较大将持续回升,下半年CPI整体或将继续回升。PPI上半年虽然边际回升但依然维持在负值,显示出需求虽然有所复苏但力度相对较弱。考虑到下半年经济延续弱复苏概率较大,判断下半年PPI可能回升至正值但难有亮眼表现。

图:2024年上半年社融存量连续走低

图:2024年上半年CPI、PPI均有所回升

数据来源:国家统计局、Wind,数据截至2024年5月31日。

3、汇率:美债利率依旧偏强,人民币汇率预期震荡

上半年人民币汇率走势回顾:美债利率基本回升至4月通胀数据公布前,10年美债利率两度触及4.5%。年内降息预期收敛带动美债利率上行,一方面对应的是美国5月标普全球制造业PMI和服务业PMI均高于预期、初次申请失业金人数低于预期,另一方面是美联储5月会议纪要传递的信号比FOMC上鲍威尔的讲话更强硬、许多官员不确定货币政策的限制性程度且愿意在有需要时收紧政策。5-6月人民币汇率连续走贬:在岸和离岸人民币汇率连续走贬,美债利率回升带动美元指数。从政策对冲的角度看,逆周期因子力度的提升可能略有滞后。在中美利差未趋势性收窄的背景下,人民币汇率的稳定或还需要各类稳汇率政策协同。

图:美元指数及美元兑人民币汇率走势

数据来源:Wind,数据截至2024年6月20日。

下半年汇率展望:降息预期增强,长期看,美元或持续回落。现阶段对美国通胀压降斜率的看法分歧较大,一是政策层面,美联储内部对货币政策限制性程度的不确定;二是市场层面,投资者在经济通胀数据的反复摇摆中更加迷茫。这陷入一个循环:市场短期内对通胀走势难以达成共识因此对单月数据的关注度提高,但又因单月数据摇摆难成趋势,使市场分歧进一步加大。缺乏动机的美联储选择滞后于经济尤其是通胀数据行动的概率较高,当前美国经济通胀的现实表现还远不足以触发降息。未来美联储货币政策的重点大概率还将是“保持政策限制性的时间长度”,短期内美债行情或表现为波动大于趋势,维持前期美债利率还未进入下行通道的判断。

短期内人民币仍将保持双向波动态势,大幅升值的可能性偏低。政策方面,在五一期间离岸人民币大涨后,央行小幅抬升美元兑人民币中间价,而随着节后离岸人民币汇率向在岸人民币价格收敛,央行又小幅调贬中间价,这一举动表明央行并不打算促成人民币迅速升值的局面,在政策层面人民币持续大幅升值的可能性偏低;此外,4月的政治局会议指出目前我国“有效需求仍不足”,出口对于一季度经济增长贡献较大,经济复苏仍须依靠国内需求支撑,代表基本面或不足以支撑汇率和股市短期大幅上涨。跨境资金流动方面,2024年以来银行代客结售汇差额持续为负,相比于近年同期处于低位。跨境资金的流出带来了人民币贬值的压力,说明了短期人民币升值的可能性偏低,短期内人民币仍将保持双向波动的态势,大幅升值的可能性偏低。

A股

A股回顾:2024年基本面乐观预期发酵,需要内外需共振改善,因为一方面房地产投资仍在调整期,另一方面2024年制造业供给释放的压力仍普遍存在。4月以来A股“高切低”行情,指数中枢小幅提升,基本面基础是暂时不可证伪的二季度内外需共振改善预期。国内稳增长二季度蓄势,下半年开始落为实物量;海外库存周期二季度支撑出口增速上行。5月中旬以来,中期基本面预期下修,外需三季度可能明显回落。整体来看,上半年指数震荡分化,截至6月20日,上半年上证50上涨3.53%,沪深300上涨2.10%,中证500下跌6.16%,万得全A下跌6.26%。行业层面涨跌互现,高股息红利资产占优,而TMT与消费则表现落后。其中,煤炭、银行、家电、公用事业、石油石化等涨幅居前,计算机、商贸零售、社会服务、传媒、医药生物等表现落后。

图:2024年上半年A股行业涨跌幅(%)

数据来源:Wind,数据截至2024年6月20日。行业为中信一级行业分类。过往情况不代表未来表现。

A股展望:“进二退一”,以攻代守。近期股市冲高回落除了对近期紧张的地缘局势担忧外,投资者对高频经济数据所反映的需求不振与对政策效果也存有疑虑,市场预期还不稳定以及共识重新凝聚偏慢。过去多年,中国资产定价既受到外部地缘的影响,也受到国内“需求收缩、供给冲击,预期转弱”的冲击,股市估值不断下移。尽管外部局势依然复杂多变,但重要的变化在于年内需政策态度转向积极主动、改革预期升温,国内经济社会的不确定性有望下降,或将是推动股市震荡上升的关键动力。不同于去年股市“高期待、高持仓”的乐观预期持续落空的局面,在经过多年调整与今年初股市波动后,股市呈现“低预期、低期待、低仓位”特征。一致偏低的共识隐含了可能出人意料的回报空间。展望后市,市场调整反而提供了逆向布局的时机,不确定性的降低会推动股市“进二退一”式的震荡上升。

投资策略

风格判断:不确定性下降但风险意愿偏低,以攻代守蓝筹为锋。常态化退市机制逐步完善,壳价值预期正被打破,价值投资有望重回视野。在过去强调融资功能的市场准入退出机制下,小盘股壳价值预期稳定,市场对小盘股的定价忽略了退市可能带来的资本价值坍塌风险。如今小盘股定价修正,投资策略将更加强调经营质量与公司治理,大盘蓝筹板块更加受益。

行业配置:重在大盘价值与科技蓝筹。当前投资重点在有产品、有订单、有业绩、估值合理的蓝筹股。新“国九条”与股市基础制度改革同步指向投资策略需侧重经营质量与公司治理。现阶段投资重点在蓝筹股,有两大投资主线。关注:1)海外地缘复杂与内需提振缓慢,稳定类大盘价值股的配置价值:如A/H红利资产、煤炭、电力、金融、港股央国企等板块;2)不确定性下降,叠加6月19日“科创板八条”发布,看好科技蓝筹与港股优质公司迎来转机:如港股互联网,以及A股半导体、通信、机械、军工、医药等板块龙头公司。

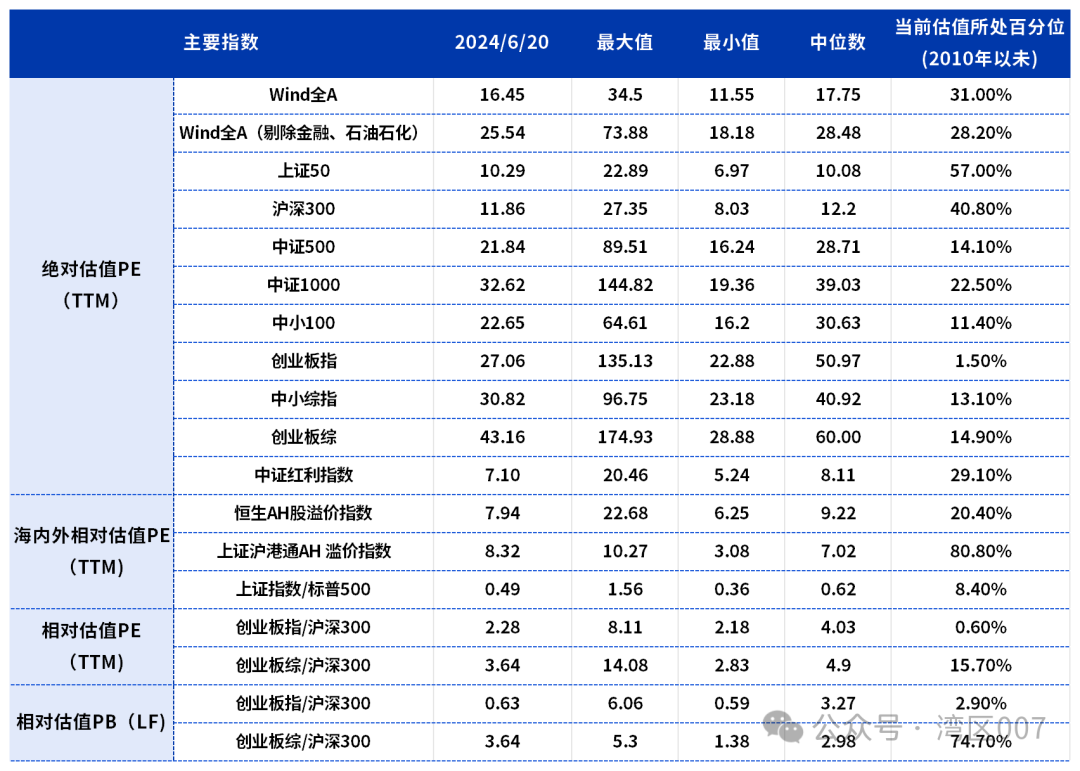

图:主要A股指数估值水平

数据来源:Wind,数据截至2024年6月20日。过往情况不代表未来表现。

本文作者可以追加内容哦 !