当太阳光照射到单晶硅、多晶硅或薄膜材料等光伏材料时,光伏材料中的电子会吸收光能而跃迁,形成电流和电压,从而将太阳能转化为电能并输出,此即光生伏打效应。太阳能不仅清洁安全无污染,以人类现有历史度量,还可视为取之不竭的新型能源。因此通过增加光伏发电量来提高太阳能的使用,将有助于减少对传统化石燃料的依赖,降低温室气体排放,有利于改善全球气候。

光伏组件(即太阳能电池板)是光伏发电系统中将太阳能转化为电能的核心模块。近年来,随着新能源及低碳经济的兴起,特别是分布式光伏的蓬勃发展,全球市场对光伏组件的需求也迎来高峰。

而中国目前是全球最大的光伏组件生产国和出口国,隆基绿能、晶科能源、天合光能和晶澳科技等国内四家最大的光伏组件企业则被并称为“四大”,在出货量等方面具有绝对优势。

其中,天合光能股份有限公司(以下简称“天合光能”)在2023年的光伏组件总出货量超过65GW,同比增长超过50%;截至今年3月底,天合光能210组件的累计出货量突破120GW,210组件出货量持续保持全球第一。

然而今年7月4日,天合光能突发公告,其曾于2023年6月30日公告的109亿元定增预案,如今迎来重大转折,因为天合光能已正式决定终止该项百亿定增。

天合光能做出上述决定,主要是基于哪些原因?对其自身经营有何利弊影响?带着这些疑问,侦碳家将结合天合光能的经营状况,深入解读其这项终止定增决定。

一、终止定增109亿,对应新增产能项目却依然如故,资金缺口如何填补?

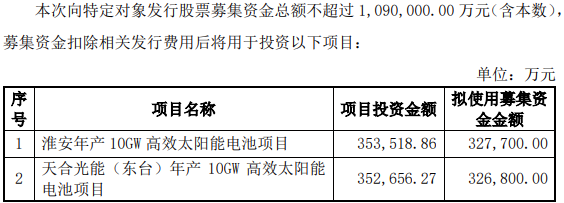

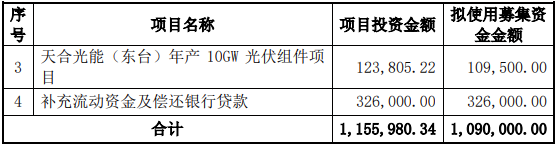

2023年6月30日,天合光能曾发出公告,计划向不超过35名特定投资者募集资金不超过109亿元,用于淮安年产10GW高效太阳能电池项目、东台年产10GW高效太阳能电池项目、东台年产10GW光伏组件项目,以及补充流动资金等。

然而在公告定增预案后,天合光能却一直都未向上交所提交申请文件。如今刚过一年,天合光能就迫不及待对上述百亿定增按下了终止键。天合光能在公告中给出的理由非常含糊:“公司自公布本次向特定对象发行股票方案以来,一直与相关各方积极推进相关工作,综合考虑公司实际情况和资本市场及相关政策变化因素,经审慎分析后,公司决定终止本次向特定对象发行A股股票事项。”

天合光能也同时表示,目前该公司日常生产经营情况正常,终止本次发行不会对其生产经营情况与可持续发展造成影响,不存在损害公司及全体股东、特别是中小股东利益的情形。

对天合光能的上述表态,侦碳家仅部分认同。在光伏组件、电池乃至光伏全产业链都在面临市场价格持续大幅下降的趋势和背景下,天合光能不再为新的电池和组件项目而继续向特定投资者募集百亿巨资,其实反而是在保护这些投资者的利益。因为上述定增预案即便强行推动,募投项目最终投产后的回报恐也难达预期,甚至可能陷入产销越多,亏损越大的窘迫境况。

但同时公开资料又显示,天合光能一方面终止定增,另一方面却还在继续推进电池新产能的投建,比如一些媒体披露,天合光能定增预案涉及的淮安电池10GW项目(拟募资35.4亿元)已经投产,东台电池10GW项目(拟募资35.3亿元)则还在继续推进。

这一举动显然与上述分析的行业持续的明显下行趋势相逆行。这些新产能即便建成投产,也很难得到满意的消纳,反而会成为巨额折旧侵蚀利润的黑洞。这就是侦碳家所不认同之处。

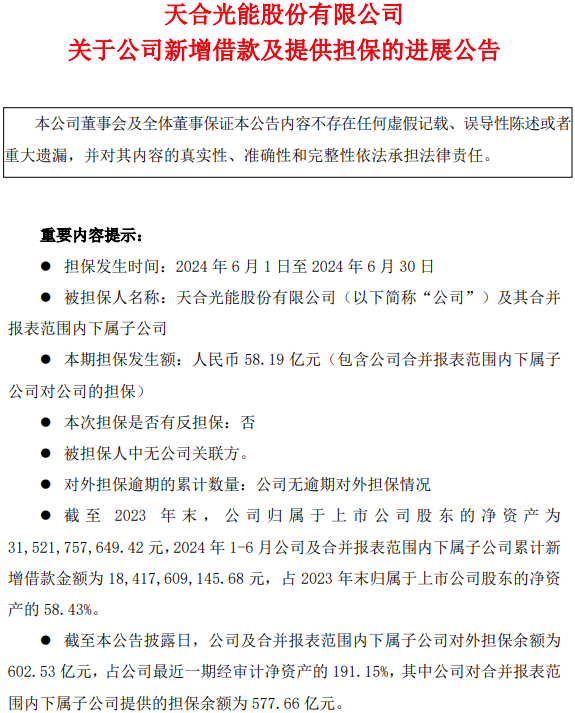

而且天合光能终止定增后,上述新产能项目所需资金又如何解决呢?侦碳家注意到,天合光能今年7月2日公告称,今年上半年新增借款184.18亿元,占2023年末净资产的58.43%。如果天合光能推动这些新产能项目的资金是来自新增借款,其即便终止了定增,本质上也还是,因为在光伏产业链如此内卷的背景下,新增产能的消纳和回报问题均难以解决。

二、组件市场价格深度跌穿成本线,龙头企业近半年大亏50亿,终止定增势在必行

为了更清晰地体现出组件等光伏产业链环节的市场价格,在最近一两年变化趋势,侦碳家将2023年初至今的时间划分为三段。

首先是2023年上半年,虽然从硅料到电池和组件等光伏产业链环节的市场价格,已经从年初就开始了下降,但在上半年依然保持在成本线之上,所以产品生产越多,销售越多,盈利依然越大。比如天合光能在2023年上半年,其营收和归母净利润就分别同比增长了38.21%和178.88%。

所以光伏企业依然有足够动力继续扩大产能,进而扩大销量,从而增加盈利。侦碳家认为,这可能也是光伏企业于2023年6月30日推出这份109亿定增预案的背景和初衷。

然而到了2023年下半年,组件等光伏产品的市场价格形势却急转直下。组件是天合光能的核心产品,但组件市场价格至2023年9月就已经出现了明显下降,并日益逼近行业成本线。组件龙头隆基绿能的副总裁李振国曾对此发出警告:“光伏组件出现低至1元/瓦的非理性价格,全产业链都难以盈利。”

但话音未落,同年10月18日,华电集团第三批光伏组件集采中不但击穿了1元/瓦的行业成本线,还首次出现了0.9933元/瓦的更低价;10月30日开标的国家能源集团2023年度光伏组件集采中,最低报价更是仅有0.945元/瓦。第四季度,多家组件企业的销售价格低于行业成本线,组件龙头隆基绿能因此当季大亏9.42亿元。

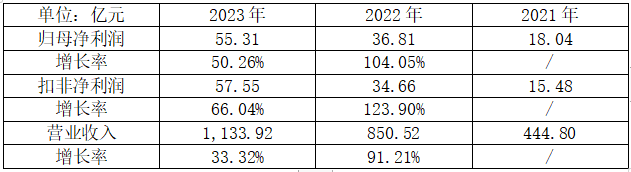

而天合光能在2023年实现归母净利润55.31亿元,同比大增50.26%;实现扣非净利润57.55亿元,同比大增66.04%;实现营业收入1,133.92亿元,同比大增33.32%,并且历史性地突破千亿大关。

虽然天合光能在2023全年整体业绩表现依然良好,但第四季度也明显露出颓势,当季仅实现归母净利润4.54亿元,远低于第三季度的15.37亿元,甚至不到前者1/3,当然比起隆基绿能的大亏还是要好很多。

时光又来到了2024上半年,此时光伏产业链几乎所有环节的市场价格下跌更加惨烈,内卷加剧几乎到了图穷匕首见的地步。多晶硅的市场价格已跌至仅3万元/吨,甚至击穿了所有硅料企业的现金成本线,令所有硅料企业均处于亏损。

组件企业也同样不好受,因为N型TOPCon组件的市场价格在去年第四季度的低价基础上继续大踏步后退,已跌至最低0.78元/瓦,P型组件价格则更低。甚至为了抢单,以0.74元/瓦的极度低价进行毫无武德的内卷行为也屡见不鲜。

在这样恶劣的行业环境下,就连组件龙头隆基绿能的日子都非常不好过,其在今年第一季度不但继续亏损,亏损金额还大幅扩大到23.50亿元;数日前又继续传出,其在今年第二季度继续亏损,上半年预计亏损高达48-55亿元。

天合光能的业绩表现虽好于隆基绿能,但今年一季度的营收净利依然双双下降,实现营收182亿元,同比下降14.37%;实现归母净利润5.16亿元,同比下滑超过70%。由于目前天合光能未披露预亏,所以今年二季度虽然存在亏损可能,但上半年整体确保盈利应当无虞。

据业内人士估计,今年第三季度组件市场价格如能站上并维持0.8元/瓦已经符合预期,虽然0.8元/瓦依然明显低于行业成本线;而且即使今年第三季度的市场价格低于0.8元/瓦,也依然在意料之中。由此可见,组件市场价格未来在较长时间内保持低位徘徊的可能性较大,电池市场价格的走势与组件也类似,天合光能此时继续硬推定增来投建新产能恐非良策,终止定增实才是顺应投资者人心之举。

而且,天合光能除了面临业绩持续下滑的风险,其债务负担和偿债风险也都在持续放大,天合光能因此不得不更慎重考虑每笔投资和筹资。

三、一季度现金净流出40多亿,新增借款110亿,资产负债率突破71%创数年新高

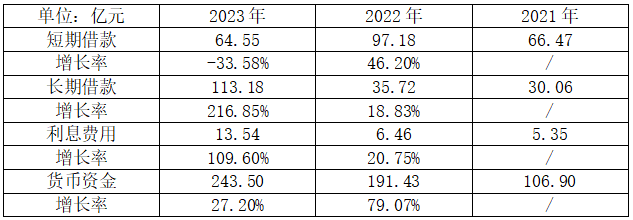

2024年一季度,天合光能的经营活动现金流量净流出43.91亿元,处于大幅“失血”状态。而其资产负债率也攀升至71.73%,超越了企业通常的红线并创下数年来新高,偿债风险进一步加大。同期天合光能的流动比率、速动比率分别为1.297、0.829,离多数企业通常的安全数值也差距较大。

而且,天合光能的债务负担也在今年一季度大幅加重。2023年末,天合光能的短期借款为64.55亿元,然而今年一季度末已经增长到102.98亿元;2023年末,天合光能的长期借款为113.18亿元,今年一季度末已经增长到184.85亿元。所以今年一季度,天合光能的短期和长期借款合计新增110.10亿元。

而在债务猛增的同时,天合光能今年一季度的货币资金却反而在下降,这使其偿债风险进一步增加。

除了偿债风险加大,天合光能沉重的债务负担也带来了巨大的债务付息成本。今年第一季度,天合光能因为债务支付了利息3.2亿元,但同期归母净利润却仅有5.16亿元。显而易见,随着市场价格持续低迷,天合光能的债务付息成本已经相对沉重到可以左右利润盈亏的程度。

而且,天合光能账上坐拥237亿元货币资金,却还要借债287亿元并为此支付巨额利息,这种存贷双高的行为也让侦碳家感到缺乏合理性。

侦碳家还注意到,由于天合光能经营活动现金流量处于巨额净流出,以及债务负担沉重还本付息压力较大,其本来还希望通过上述109亿元定增,补充流动资金32.6亿元。然而在天合光能的百亿定增告吹后,其原来的现金流窟窿如何填补,是否会因此产生巨大的资金压力?

所以,侦碳家认为天合光能此时断言终止定增带来的影响较小还为时过早。

通过本次天合光能百亿定增预案的终止,侦碳家还注意到,自天合光能上市以来,已频频通过进行募资,隐隐有将股市当作提款机的迹象。

四、三度融资166亿将股市当作提款机,市场抵触情绪致可转债跌破面值7%

“三顾频烦天下计,两朝开济老臣心”,是唐代伟大诗人杜甫在《蜀相》一诗中肯定诸葛亮历史功绩的千古名句。而公开资料显示,天合光能自上市以来也在频繁募资,其仅在2020年至2023年间就完成了三次募资,累计募集资金166亿元。除了首发IPO募资,其次两次均为可转债融资,在2021年和2023年分别募资52.52亿元和88.65亿元。要不是这次109亿元定增告吹,那么募资总额恐将达到275亿元。

不过和其他只管融资却不分红或少分红的“铁公鸡”不同,天合光能在融资分红方面还是较为慷慨。自2019年迄今,天合光能已累计现金分红34.87亿元,分红率在3%-4%之间,这在上市公司中算是比较高了,侦碳家也充分认可天合光能保持较高分红的价值。

但是现在光伏行业整体的市场环境确实乏善可陈,产品亏本销售,价格持续低迷,二级市场对天合光能的频繁的募资行为也保持着警惕。天合光能发行的“天23转债”在本月的价格跌破面值超过7%实现破发,就是市场对其频繁募资行为的警惕和抵触心理的具体表现。除了天合光能,硅片龙头TCL中环可转债的发行规模缩水近90亿,同样也是市场情绪对光伏上市公司过度融资的一种反应。

如果市场越来越不好,债务压力又越来越大,筹资还越来越不易,侦碳家认为秉持“现金为王”,比继续固执投建过剩产能,对天合光能先活下去再笑到最后会更有利。而且以天合光能的债务和现金流状况,确定有足够资金推动三个项目都坚持到底吗?

五、股价近两年缩水超80%影响定增推行,杯水车薪式回购和增持难振股价

除了市场价格低迷以及产能消纳困难等因素,股价可能也是天合光能本次决定终止定增预案的重要考虑因素。

先前公告显示:“本次发行价格不低于定价基准日前20个交易日(不含定价基准日)公司A股股票交易均价的80%”,并且“发行数量本次向特定对象发行股票的股票数量按照募集资金总额除以发行价格确定,同时本次发行股票数量不超过本次发行前公司总股本的30%,即本次发行的股票数量不超过652,027,699股”

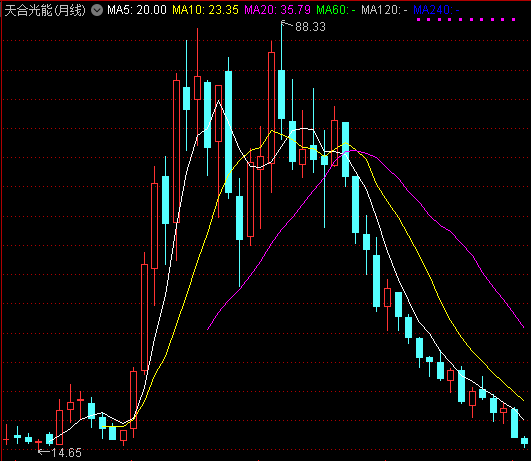

天合光能的股价自去年6月底至今,一路持续下降,这从其月线图上清晰可见。如果将时间起点拉长至2022年8月16日的天合光能股价最高点88.33元/股,至今年7月5日按收盘价16.57元/股计算,股价下跌幅度高达81.24%。其中,仅最近一年,股价跌幅就高达近60%。

如果天合光能在股价过低时强行发动定增,可能会因廉价贱卖股权而给原有股东造成较大损失。所以客观来说,天合光能此时终止定增的决定具有合理性。

股价大跌除了让天合光能的定增企图成为泡影,还让后者的市值也大幅缩水。2022年天合光能的市值在股价最高点时曾超过1900亿元。然而截至今年7月初,市值仅剩360亿元。伴随着超过1500亿元的市值缩水,多数投资者必然损失惨重。

天合光能可能也感到市值缩水太严重,对自身形象不利。于是为提振投资者信心,天合光能今年6月底发布公告称,拟斥资10亿元到12亿元回购公司股票;7月2日又宣称其部分高级管理人员拟以自有资金或自筹资金800万到1200万元增持公司可转债。然而这些微不足道的投入,无论是和天合光能三次募资的166亿元相比,还是和本次终止的定增109亿元相比,都显得轻如鸿毛,诚意不足。

综合上述分析,侦碳家认为在市场价格如此低迷的背景下,组件玩家之间就像在进行一场生存者游戏,现金资源越充沛越能坚持到最后,剩者为王的希望也越大。所以,不仅不但终止定增势在必行,天合光能通过其他方式比如借债来继续扩大产能的举动也都应慎重。

好在天合光能也意识到了继续逆势扩产的危害,特意表示其国内产能除了当前已投及在投的3个10GW电池组件项目外,目前没有确定性的大额对外投资计划。而海外产能方面,印尼1GW电池组件项目和美国5GW组件产能项目也都会正常推进。总之,天合光能表示会根据行业情况进行审慎投资,短期内仅在海外进行适度、精准的产能布局。

截至当前,隆基绿能、通威股份、TCL中环、爱旭股份和双良节能等知名光伏企业,都已纷纷发布了今年上半年业绩的预亏公告,天合光能此时依然能保持盈利已经非常不易。而对于下半年乃至不远的未来,侦碳家想起了百年前鲁迅的不朽名作:论“费厄泼赖”应该缓行,而天合光能新产能的投建,是否也应该缓行呢?

本文作者可以追加内容哦 !