消费电子行业全面复苏!历经两年的调整之后,消费电子行业开始触底反弹。

其中多家公司业绩大增,包括力芯微、立讯精密、欧菲光、韦尔股份等,部分封测企业和手机厂商也迎来业绩增长。

需求的恢复是业绩增长的主要原因,同时AI、芯片等科技创新也是企业穿越“寒冬”的利器。

就我目前持有的$机器人ETF(SH562500)$也与消费电子行业相辅相成、息息相关,因为机器人组件将形成庞大产业链,这些零部件都归类于消费电子中。所以对于消费电子这么一个热门赛道,咱们还是要多关注下的,机会不少。

那么,具体哪些因素导致消费电子迎来新一轮景气周期?

1、消费电子去库存已经接近尾声:

从供给情况看,从2020年3月开始,消费电子开始了新的一轮库存周期,从2020年3月至2023年2月期间,消费电子的库存量快速增加,库存量同比保持了两位数的高速增长。

从2023年的4月开始,消费电子开始去库存周期,直至2023年的12月份,消费电子的库存同比下降3.5%,情况已经出现好转。根据过往的情况看,消费电子的库存周期为3-4年,今年一季度消费电子企业仍旧保持减产,导致库存进一步下降。

目前我国计算机、通信和其他电子设备制造业的库存处在历史低位,处于2019年以来的周期末期,新一轮的景气周期已经到来。

2、科技创新带动需求增长:

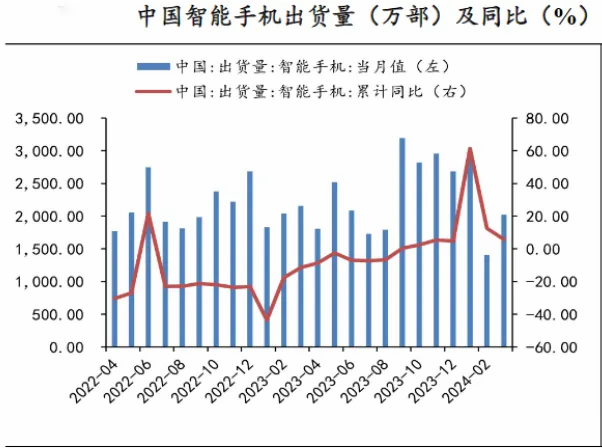

人工智能的浪潮下,AI对消费电子的赋能非常明显,科技含量的提升一方面提高了消费者的消费意愿,同时也拉短了消费者的换机周期,使得需求开始释放。从下游需求来看,2023年四季度,全球智能手机出货量3.26亿部,同比增长9%,自2021年三季度以来首次同比转正。

2024年3月,我国智能手机出货量2021.8万部,同比增长5.8%;2024年第一季度全球智能手机出货2.89亿部,同比增加7.8%,增速连续两个季度保持较高增长,智能手机出货量复苏明显。

周期逆转,消费电子哪些环节和核心公司会受益?

消费电子上游是手机后盖、芯片、摄像头、PCB、操作系统等核心零部件,中游是产品的组装及封测的代工厂,下游主要是各大手机品牌厂商。

公司层面,手机后盖公司主要包括蓝思科技、三环集团、长盈精密;关键芯片公司主要包括卓胜微、圣邦股份、恒玄科技;摄像头公司主要包括韦尔股份、欧菲光、水晶光电;PCB公司主要包括鹏鼎控股、东山精密、景旺电子。

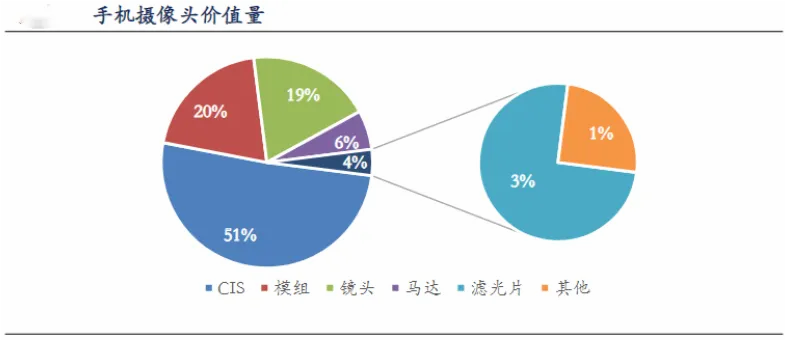

在手机各部件里,摄像头模组价值量逐年走高,例如华为最新发布的旗舰机Pura70 Pro+,摄像头模组成本或超过100美金。

摄像头模组中,CIS(传感器)是最贵的零件,根据前瞻产业研究院统计,CIS芯片价值量占比达50%以上。

而欧菲光、水晶光电、韦尔股份这三家就是CIS领域的绝对龙头,高科技高利润。

综上逻辑,从个股炒作热度上来看,消费电子中,短线我最看好欧菲光和东山精密这两只,它们分别是自己细分领域的龙头,而且有资金涌入和关注度。此外,消费电子所衍生出的两条新应用终端,即AIPC概念和人形机器人概念未来会拥有越来越大的市场规模。

相比半导体、芯片等传统零部件,这两条新细分赛道涉及整个产业链上、中、下游众多企业,牵连相关个股很多,行情来了是可以带动一揽子成分指数一同上涨的。鉴于AIPC之前已经有过多次亮眼表现,所以接下来我更看好和倾向于布局一直不温不火的人形机器人,在绝对龙头出现之前,行业ETF是我现阶段入局的首要选择。$欧菲光(SZ002456)$ $东山精密(SZ002384)$ #AI创新赋能,消费电子迎来价值重估?# #消费电子全面爆发# #人形机器人”奔跑“,概念股能否奔跑?#

本文作者可以追加内容哦 !