经济导报记者 谢东方

自从2010年洋河股份(002304)的营收突破百亿、登上国内上市酒企“老三”的位置之后,白酒业内便有着“茅五洋泸汾”之说,但多年来,洋河股份一直面临着山西汾酒、泸州老窖这两个竞争者紧追的局面。

今年4月底,五大白酒上市公司前后发布2023年的财报,通过对比可见,洋河股份不仅在营收增速上与前两位的贵州茅台和五粮液拉开了差距,净利润方面也落后于山西汾酒和泸州老窖,“老三”的地位可谓岌岌可危。此外,在洋河股份的年报中,公司的库存数据、营业成本等方面也存在些许争议。

净利润增速前五大酒企垫底

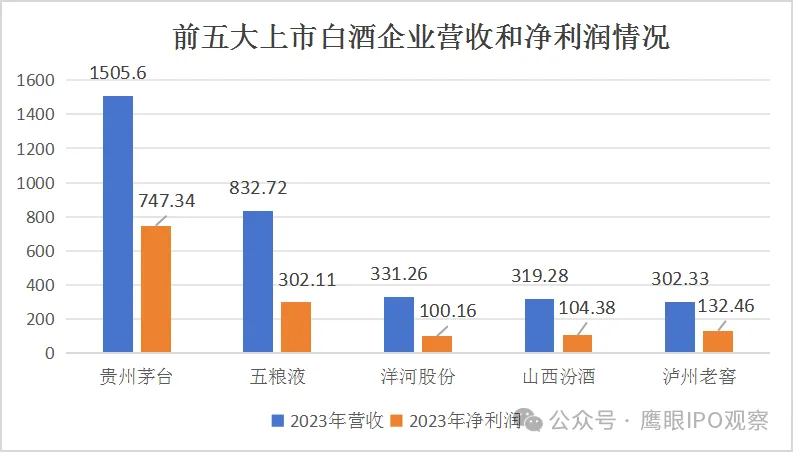

4月27日,洋河股份发布了2023年年报,公司去年实现营业收入331.26亿元,同比增长10.04%,归母净利润100.16亿元,同比增长6.80%。

作为“茅五洋泸汾”的“老大”,贵州茅台2023年实现营业总收入1505.6亿元,同比增长18.04%;归母净利润747.34亿元,同比增长19%。

五粮液年报披露,公司2023年营收832.72亿元,同比增长12.58%;归母净利润302.11亿元,同比增长13.19%

此外,山西汾酒去年实现营业总收入319.28亿元,同比增长21.80%;归母净利润104.38亿元,同比增长28.93%;

泸州老窖2023年则实现营业收入302.33亿元,同比增长20.34%;归母净利润132.46亿元,同比增长27.80%。

2023年,在五大上市白酒企业的净利润对比中,洋河股份不论是净利润金额、还是净利润增速,都处于落后的位置。

此外,洋河股份2024年一季报披露,公司一季度营业收入162.55亿元,同比增长8.03%;净利润60.55亿元,同比增长5.02%。

而数据显示,2024年一季度,A股白酒板块整体营收增长率为15%,洋河股份今年一季度的营收增增速也远低于板块整体水平。

业务招待费居高不下

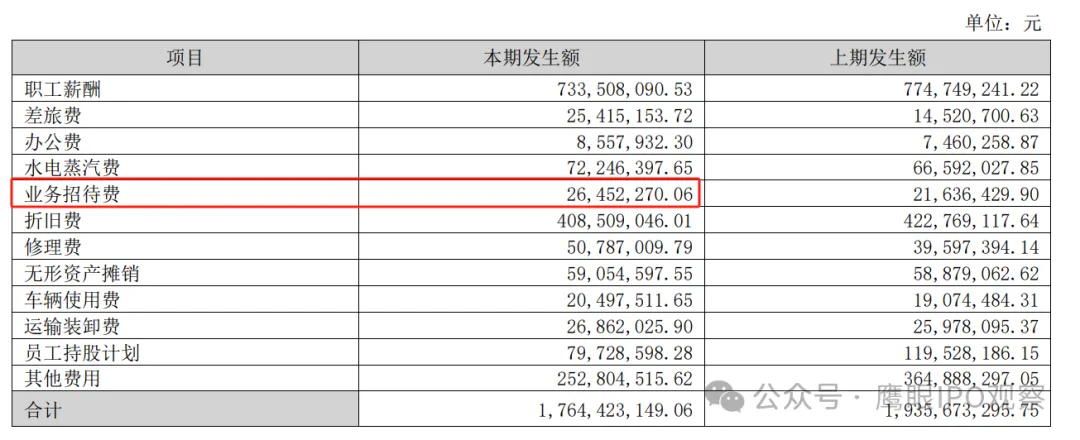

虽然洋河股份去年的营收和净利润增速在前五大白酒企业中处于末尾,但公司业务招待费却大幅增加。

年报显示,2022年洋河股份的业务招待费为2163.64万元,2023年该项费用则高达2645.23万元,去年平均每天用于业务招待费用超7万元。

相比同行,除了未披露业务招待费明细的五粮液和泸州老窖,贵州茅台和山西汾酒均在年报中进行了详细披露。其中,贵州茅台2023年的业务招待费创近七年来新低,仅为904.54万元;山西汾酒的业务招待费也仅为369.53万元。

库存和产量减少,库存余额和营业成本不降反增

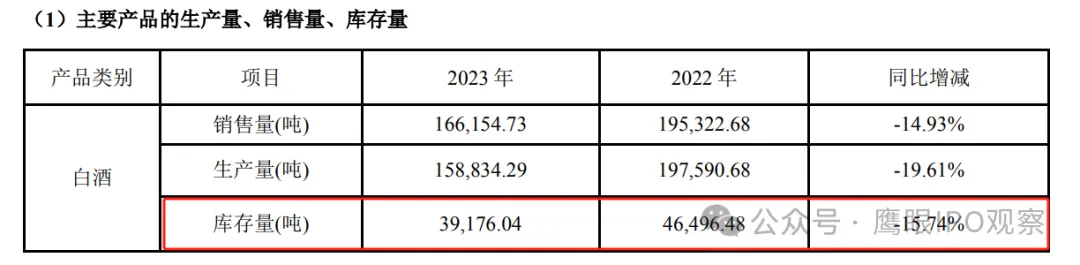

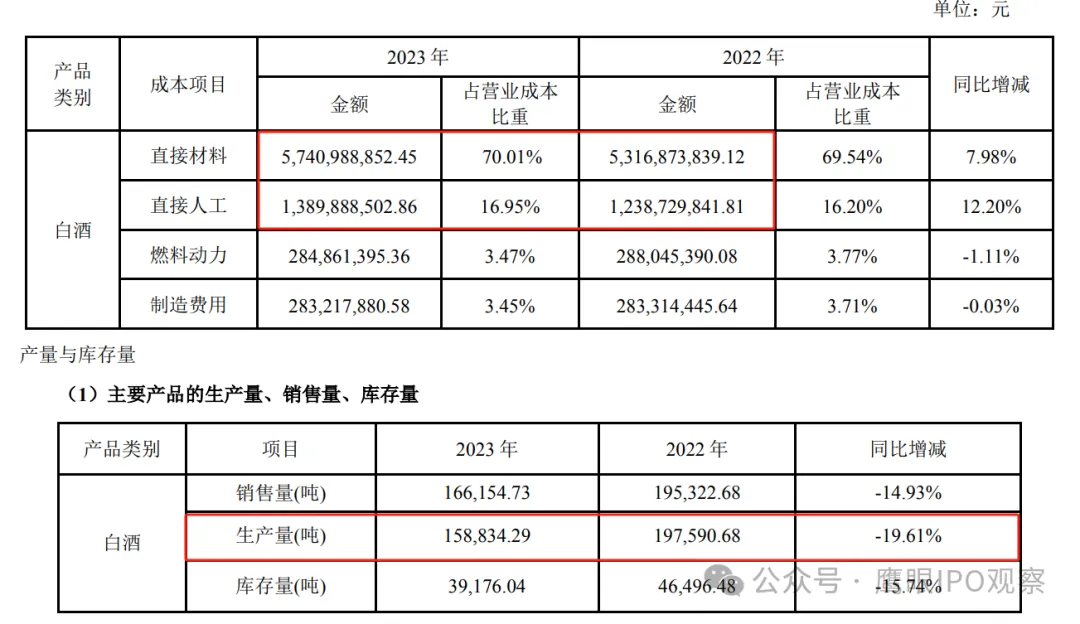

值得注意的是,在洋河股份的年报中多处数据存在前后矛盾。2023年年度报告显示,截至2023年末,公司白酒库存39,176.04吨,比2022年末的46,496.48吨大幅下降了15.74%。

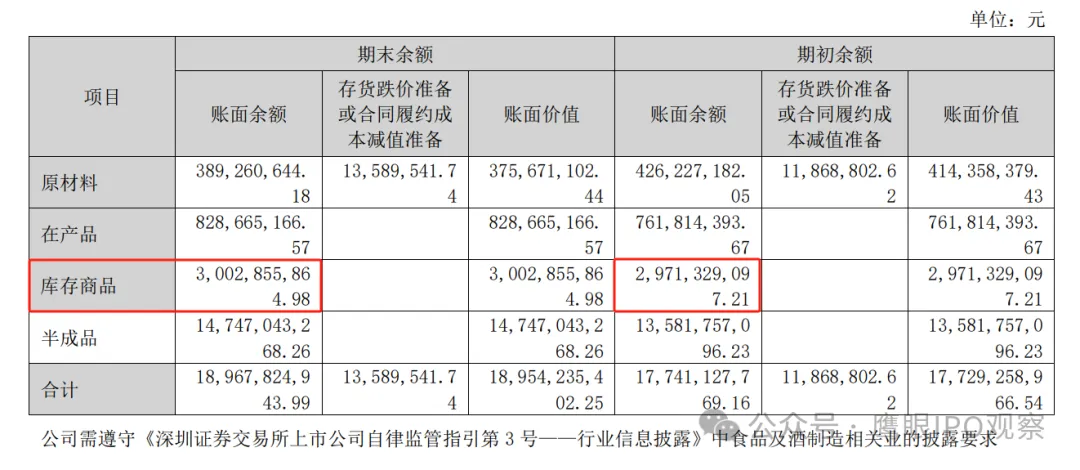

但年报同时披露,2023年末,洋河股份的库存商品账面余额为30.02亿元,比2022年末的29.71亿元不减反增。

洋河股份在年报中同时披露,2023年度公司白酒生产量为158,834.29吨,较2022年197,590.68吨下降了近20%。

但2023年洋河股份营业成本中的直接材料、直接人工及制造费用均不降反增,特别是直接材料一项,2023年为57.41亿元,比2022年的53.17亿元增加了8%,公司在产量下降的前提下反而直接材料出现增长,不知是何原因。

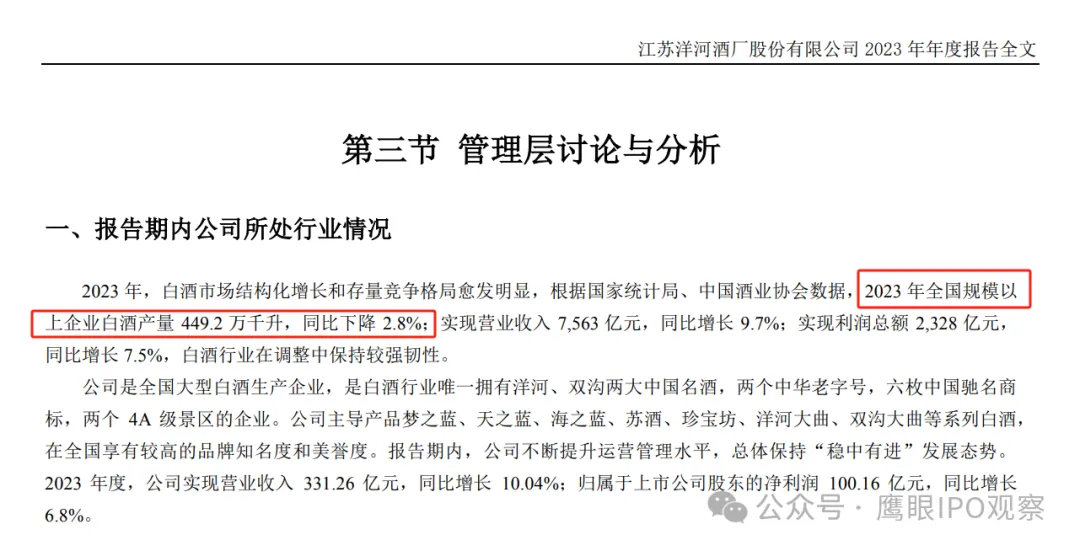

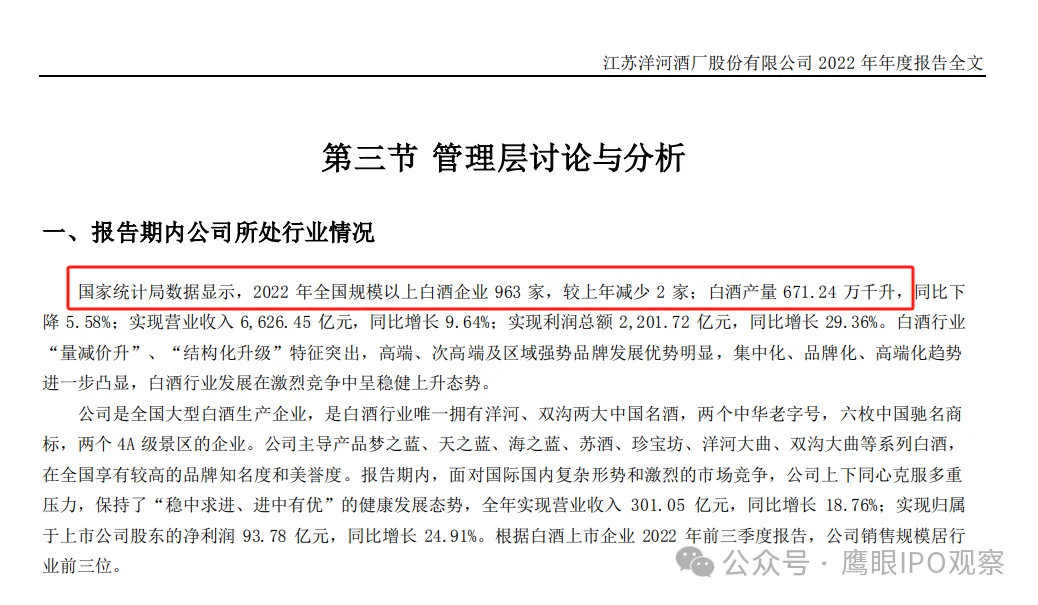

此外,洋河股份在2023年报中披露,2023年全国规模以上企业白酒产量449.2万千升,同比下降2.8%。据此计算,2022年全国规模以上企业白酒产量应为462.14万千升。

但奇怪的是,洋河股份在其2022年报中披露,2022年全国规模以上企业白酒产量是671.24万千升,同一年的数据,与2023年年报披露的相差了209.1万千升。

对于洋河股份年报中的库存数据、营业成本数据和引用数据中的疑问,经济导报近日向公司发送了采访函,但截至发稿,公司没有给予任何解释。

本文作者可以追加内容哦 !