摘要:昨日指数震荡调整。6月CPI同比涨幅低于预期,PPI环比转跌,投资者情绪处于较弱区间。市场延续震荡轮动结构,行业板块表现分化,智能驾驶概念股集体走强,PCB概念股表现活跃,煤炭、电力等红利板块调整。

一、指数走势点评

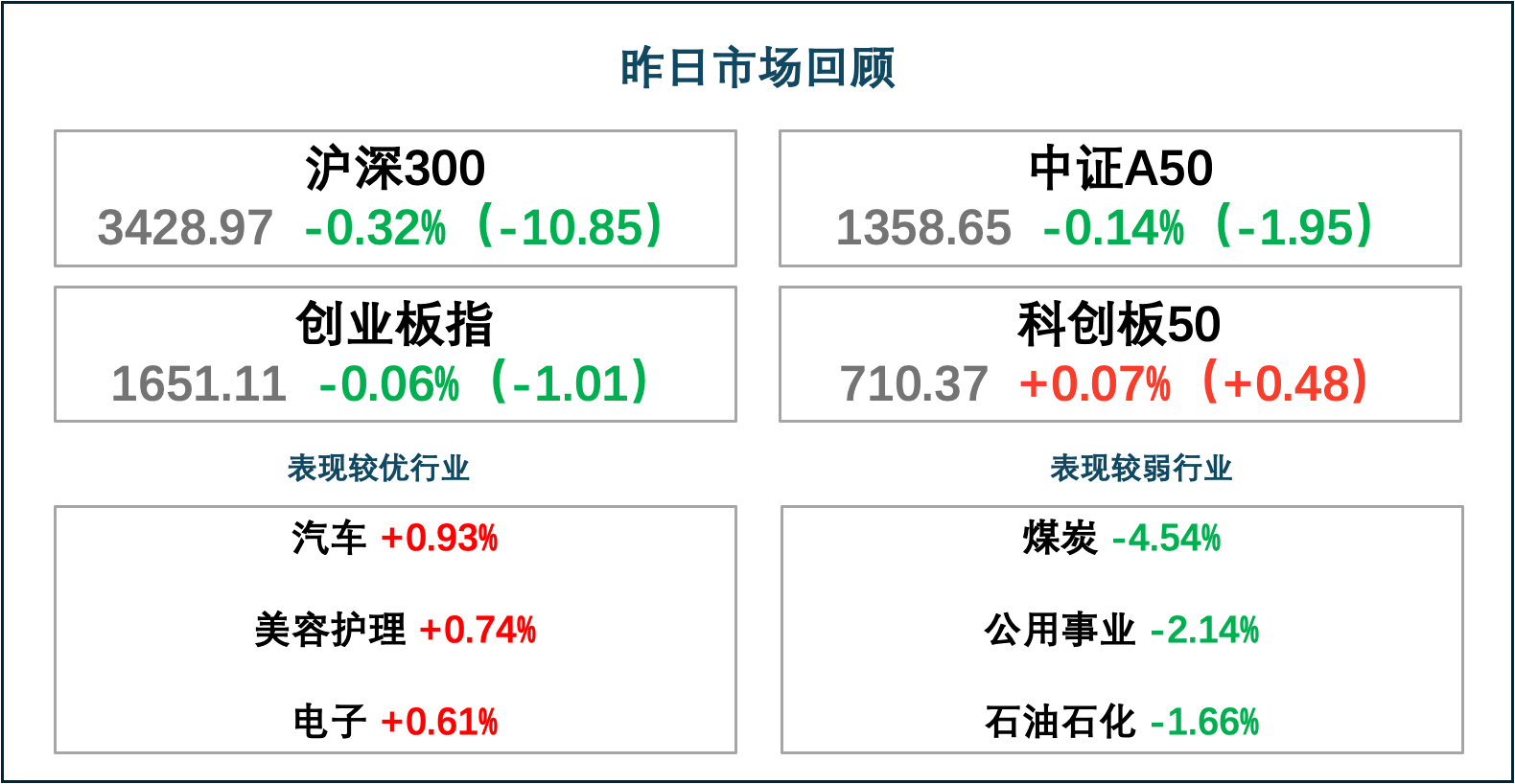

总体来看,昨日指数震荡调整,科创50、创业板指、沪深300、上证50、中证500、上证指数涨跌幅分别为0.07%、-0.06%、-0.32%、-0.32%、-0.67%、-0.68%。两市成交缩量,赚钱效应一般。全A个股1543家上涨、3652家下跌,两市成交额6776亿,较上个交易日缩量469亿。

主要影响因素:6月CPI同比涨幅低于预期,PPI环比转跌。整体来看,低通胀状态短期内或将延续,投资者情绪处于较弱区间,经历了前日的放量普涨后,昨日市场未能进一步加强。

行业上看,昨日汽车、美容护理、电子涨幅居前,分别上涨0.93%、0.74%和0.61%;石油石化、公用事业、煤炭跌幅较大,分别下跌-1.66%、-2.14%和-4.54%。昨日市场延续震荡轮动结构,行业板块表现分化,智能驾驶概念股集体走强,PCB概念股表现活跃,煤炭、电力等红利板块调整。

焦点板块方面:

1、无人驾驶出租车多地开放测试,智能驾驶概念涨幅居前。消息面上,近期百度旗下无人驾驶出租车 “萝卜快跑”频繁现身武汉市区并受到广泛热议。目前“萝卜快跑”已经于11个城市开放载人测试运营服务,并在北京、上海等地开展全无人自动驾驶出行服务测试。此外,近日,北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见。拟支持自动驾驶汽车用于城市公共电汽车客运、网约车、汽车租赁等城市出行服务,有望加速智能驾驶发展及自动驾驶落地应用。上海市发展改革委主任顾军昨日也在活动中介绍了近日发布的《深化推动新城高质量发展的若干政策举措》,表示要有序开放新城智能网联汽车应用范围,开展智能出租车、智能公交等场景的规模化应用。

2、多家PCB企业上半年业绩超预期,PCB概念表现活跃。消息面上,PCB企业普遍迎来业绩大增的半年度“成绩单”,其中深南电路预计上半年净利润9.1亿元-10亿元,同比增长92.01%-111.00%;生益科技预计上半年实现净利润9亿元到9.5亿元,同比增加62%到71%。受益于消费电子等下游需求好转,AI、汽车电子等领域需求维持高位,PCB有望迎来量价齐升机遇。

3、工信部出台相关政策,光伏板块反弹。消息面上,工信部对《光伏制造行业规范条件(2024年本)》公开征求意见。提出引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。新建和改扩建光伏制造项目,最低资本金比例为30%。随着相关政策出台,产业链供需结构或将逐步优化。

二、宏观要闻

1、国家统计局:6月CPI同比上涨0.2%,6月PPI同比下降0.8%

7月10日,国家统计局发布数据显示,2024年6月份,全国居民消费价格(CPI)同比上涨0.2%。其中,城市上涨0.2%,农村上涨0.4%;食品价格下降2.1%,非食品价格上涨0.8%;消费品价格下降0.1%,服务价格上涨0.7%。1—6月平均,全国居民消费价格比上年同期上涨0.1%。6月份,全国居民消费价格环比下降0.2%。其中,城市下降0.2%,农村下降0.2%;食品价格下降0.6%,非食品价格下降0.2%;消费品价格下降0.4%,服务价格持平。6月份,全国工业生产者出厂价格(PPI)同比下降0.8%,降幅比上月收窄0.6个百分点,环比由上月上涨0.2%转为下降0.2%;工业生产者购进价格同比下降0.5%,环比上涨0.1%。上半年,工业生产者出厂价格比上年同期下降2.1%,工业生产者购进价格下降2.6%。

2、中汽协:2024年6月新能源汽车销量同比增长30.1%

7月10日,中汽协数据显示,6月,新能源汽车产销分别完成100.3万辆和104.9万辆,同比分别增长28.1%和30.1%,市场占有率达到41.1%。1-6月,新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达到35.2%。

3、上海市发布《上海市加快汽车更新消费行动方案(2024-2027年)》,2027年二手车交易量有望达90万辆

7月10日,上海市发布《上海市加快汽车更新消费行动方案(2024-2027年)》,从加速车辆淘汰更新、优化汽车市场结构发力,加快汽车更新消费。《行动方案》明确,到2027年,上海二手车交易平均车龄降低1年。二手车交易量达到90万辆,较2023年增长50%;二手车出口量达到1.5万辆,较2023年增长一倍;报废汽车回收量达到5万辆,较2023年增加一倍。2024年对个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前注册登记的新能源乘用车,并购买符合条件的新能源乘用车或燃油乘用车,给予一次性定额补贴。其中,对报废上述两类旧车并购买新能源乘用车的,补贴1万元;对报废国三及以下排放标准燃油乘用车并购买2.0升及以下排量燃油乘用车的,补贴7000元。2024年实施上海新一轮汽车以旧换新实施细则。对符合条件的个人用户以旧换新购买国六b燃油小客车,给予个人用户一次性购车补贴。其中旧车排放标准为国四及以下的,补贴4000元;旧车排放标准为国五的,补贴2800元。对符合条件的个人用户以旧换新购买纯电动小客车,给予个人用户一次性10000元购车补贴。对既符合国家政策又符合上海市政策的车主,支持同时申请享受相关补贴。

三、策略观察

财通证券在2024年第三季度市场策略报告中表示,“指数或宽幅震荡,关注结构性机会”。具体分析如下:

全球经济仍具韧性,警惕美联储降息预期波动。从OECD综合领先指标、官方机构预测来看,第三季度全球经济仍有韧性、但结构上呈现美强欧弱格局。目前美国疫后居民超额储蓄已经消耗完毕,多个消费指标开始走弱,需警惕第四季度美国经济降温风险。美国5月份通胀数据降温,但CPI在3%-3.5%区间仍呈现较强粘性、6月非农就业数据有所降温,均增添不确定性,后续美国通胀及就业数据仍需观察。6月初欧央行首次降息,但其影响不宜高估,后续重点观察美联储会议表态。6月份美联储点阵图将年内降息预期缩窄至1次,但此次美联储官员决策时大多未考虑5月通胀数据的继续降温。如果6-8月美国就业及通胀数据表现超预期,美联储或将保留9月降息的可能性。在美联储降息落地前,贵金属板块仍有博弈价值。参照历史,每次黄金脱钩法币,都将明显走强,后续可采取“看白银做黄金”策略。

预计第三季度国内经济仍以向潜在增速水平修复为主。(1)投资端:地产517新政短期托底房市,但地产中长期销售拐点仍需观察。从“销售-投资”领先3个月关系来看,第三季度房地产投资或将继续磨底。1-4月专项债债券发行节奏偏慢,将对5-7月份基建投资增速构成制约,8-9月基建投资或边际回升。制造业投资虽有政策推动,但制造业企业内生资本开支意愿不足,将对冲政策刺激效果。(2)消费端:复苏力度偏弱,618大促提前下的社零增速相对低迷、物价数据低位运行,预计第三季度消费仍以缓慢复苏为主,社零增速或在4.0%-5.5%左右。(3)出口端:以18个月补库存周期计算,预计本轮美国补库存将延续至2025年6月,对中国出口有一定拉动。再考虑到美国11月份大选,预计6-10月份仍存在抢出口效应加持。整体看,预计第三季度我国出口维持弱复苏,同比增速在5-8%左右。(4)金融端:5月份社融呈现高质量发展特征,短期宜理性看待社融对经济及A股影响。

指数或震荡上行,关注结构性机会。中国资产在全球具备性价比优势,近期外资开始对中国资产转向看多。(1)政策层面,第三季度政策端整体将保持定力,但财政政策靠前发力,对第三季度经济有一定托底作用。(2)业绩层面,第三季度经济仍以向潜在增速水平修复为主,预计上市公司业绩端修复进度较慢。(3)估值层面,目前全部A股市净率估值低于近十年的99.5%时期,后续估值将向常态化水平回归。(4)流动性层面,M2/沪深股市股票流通市值(A、B股)比例已连续10个月高于400%,尚不足以支撑牛市出现,但预计对A股底部形成一定支撑。在业绩端缓慢修复、估值常态化回归、流动性合理充裕下,第三季度A股指数大概率仍以宽幅震荡为主、呈现结构性机会。

财通证券投资建议:2024年第三季度,建议A股市场以稳为主、逢低把握结构性机会,关注以下四条主线:(1)高股息大盘蓝筹,如煤炭、石化、银行、火电、高速等。(2)资源板块,如有色(铜、铝)及贵金属(金、银)。(3)出口产业链,侧重船舶、汽车、家电、家具等耐用消费品方向。(4)AI产业链,侧重光模块、PCB板等业绩高增方向。

(财通证券《2024年第三季度市场策略报告:指数或宽幅震荡,关注结构性机会》,2024/7/8,不作为任何投资建议。)

四、行业聚焦

昨日,汽车行业涨幅第一。

银河证券在汽车行业周报中表示,“20城入选智能网联汽车应用试点城市,‘车路云一体化’市场迎规模化发展”。具体分析如下:

事件:7月3日,工信部、公安部、自然资源部、住建部、交通部五部门联合公布智能网联汽车“车路云一体化”应用试点城市名单,共计20个城市(联合体),包括北京市、上海市、重庆市、鄂尔多斯市、沈阳市、长春市、南京市、苏州市、无锡市、杭州-桐乡-德清联合体、合肥市、福州市、济南市、武汉市、十堰市、长沙市、广州市、深圳市、海口-三亚-琼海联合体、成都市。

目前,全国共建设17个国家级智能网联汽车测试区、7个车联网先导区、16个“双智”试点城市,开放测试道路32000多公里,发放测试牌照超过7700张,测试里程超过1.2亿公里,各地智能化路侧单元(RSU)部署超过8700套,多地开展云控基础平台建设。但各地“车路云一体化”建设处于初级阶段。本次试点城市政策推出后,应用试点将充分发挥前期测试区、车联网先导区、“双智”试点等试点工作的建设基础,推动智能网联汽车“车路云一体化”技术落地与规模应用。

当前阶段“车路云一体化”投资的主要看点在于建设阶段,带动路侧和车端基础设施投资增多,包括:1)路侧基础设施:RSU、摄像头、毫米波雷达、激光雷达、边缘服务器、交通信号机等;2)车端基础设施:OBU、T-BoX等;3)云平台基础设施:AloT平台、云控平台、应用服务平台等。据中国汽车工程协会和中国银河研究院汽车团队联合发布的《车路云一体化智能网联汽车产业产值增量预测》,在中性预期下,2025年/2030年“车路云一体化”智能网联汽车产业产值增量分别为7295亿元/25825亿元,其中智能网联汽车产值增量分别为6451亿元/20266亿元,是市场发展空间潜力最大的组成部分。

(银河证券,《汽车行业周报:20城入选智能网联汽车应用试点城市,“车路云一体化”市场迎规模化发展》,2024/7/7,不作为任何投资建议。)

数据来源:Wind、同花顺等,截至2024/7/10

资料来源:Wind、同花顺、财联社、中国证券报等,2024/7/10

$沪深300ETF易方达(SH510310)$

$科创板50ETF(SH588080)$

$小米集团-W(HK|01810)$

#转融券业务暂停,A股影响几何?#

#华为汽车再添猛将!余承东亲自带货#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !