兰州银行分红比例暂列第四,实际资产质量远逊不良率或成隐忧

随着7月银行分红潮的来临,地处西北一隅的兰州银行也传来喜讯。该行公告,将于本周的7月11日进行分红派息,具体每10股派发现金红利1.00元。尽管兰州银行的分红总额为5.7亿元、相对不高,但年度分红比例却达到了30.56%,在分红的41家A股上市银行中暂列第四位。

部分高分红比例A股上市银行一览

单位:%;基础数据来源:iFind

近年来,兰州银行的发展总体而言还是略显乏力的,但在2023年度则相对较好。2023年度其营业收入为80.16亿元、同比增长7.59%,而归母净利润为18.64亿元、同比增长7.50%。与此同时,贷存比也仅由2022年的68.14%微增至70.57%,而营收及利润却实现了一定幅度的双增长,这在当前的行业形势下还是殊为不易的。而从2024年1季度的数据来看,尽管营业收入同比略有下滑,但归母净利润仍然微增,为5.46亿元、同比增长0.89%。

毫无疑问,除个别银行因自身极高的管理水平或是所在地域仍在蓬勃发展;随着所处周期阶段的变化,当前绝大多数银行都因业务经营特质的不同,而面临着各自的挑战。那么,今天的兰州银行在有能力和意愿进行高比例分红的同时,究竟还面临着哪些挑战和隐忧?答案或许就在资产质量层面。

实际资产质量远逊于不良贷款率

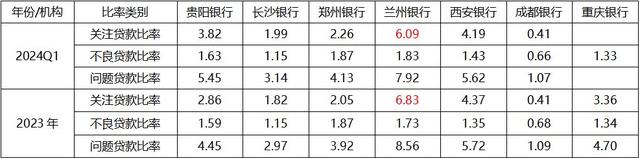

从最直观的不良贷款率数据来看,2023年末兰州银行该项为1.73%、同比2022年末的1.71%,略微下降了0.02个百分点;而2024年1季度,该数据则为1.83%,相比23年末则上升了0.10个百分点。

与其它在A股上市的中西部城商行进行比较,无论是2023年末数还是2024年1季度末数,兰州银行的不良贷款率仅略好于郑州银行,特别是今年以来反弹的幅度颇为明显。

A股上市中西部城商行贷款风险一览

单位:%;基础数据来源:iFind

事实上,较高的不良贷款率还只是兰州银行资产质量问题的表相而已,更大的问题还体现在关注贷款方面。关注贷款即主要因逾期欠息尚未达到90天等原因、而暂未下迁至不良的问题贷款,也即问题相对较轻或风险暂未完全显露的贷款。该行2023年末和2024年1季度末的关注贷款比例分别为6.83%和6.09%,这一数据在上述7家中西部上市城商行中几乎是“一骑绝尘”的,远远高于其它诸行。而两者合计的问题贷款比率,则同期分别为8.56%和7.92%!

机构之家曾在前期报道中提到,在以往银行业“高歌猛进”的发展阶段、对风险的容忍程度相对更高,因为利润的增长覆盖新暴露的风险绰绰有余;而随着净息差空间的缩小、及业务增长已普遍告别高速增长期,则银行业利润的增长或维持,愈发需要依靠“精细化管理”的手段。

资产质量的管控即是重中之重,兰州银行2024年1季度的净息差相比去年末增长了14个基点、为1.60%,而问题贷款比例为7.92%,数值上后者是前者的几近5倍。假设:即使不考虑其它成本支出,如果问题贷款最终损失一半,那也就意味着兰州银行需要2.5年左右的利润才够弥补相应的损失,由此可见资产质量问题的重要性。

资产质量问题的细化分析

与此同时,兰州银行不良贷款问题的行业特征也较为明显。

根据2023年末的该行贷款分行业门类明细显示,该行在信贷投放上房地产业、建筑业的占比也相对较高,所占比例分别为8.95%和10.17%,特别是建筑业、比例之高在诸A股上市城商行中是较为少见的。再加上众所周知的因素,上述两行业的不良贷款占比分别为22.28%和19.86%,这关联度较高的两个行业合计不良贷款占比高达42.14%。

除此之外,兰州银行的农、林、牧、渔业不良贷款率也是相对较高的、为7.05%。该行业贷款中是否有相当部分的帮扶贷款我们不得而知,但如此高的比例还是值得引起重视、并改进相应风控举措;做为参照,身处农业大省的郑州银行同期该指标仅为0.64%。

2023年末兰州银行贷款分行业门类情况一览

单位:亿元;基础数据来源:iFind

注:为简洁起见,无不良贷款的行业已略去。

同时,兰州银行的关注贷款比例“一骑绝尘”,可能也是一种银行常见的“资产质量调解术”的“效果”。由于各级对资产质量的关注更多是聚焦于“不良贷款率”这一指标,故而部分机构常常为了指标的“鲜亮”,而将部分本应下迁不良的问题贷款挂在“关注类贷款”科目名下。

兰州银行本次可能也存在贷款风险未充分暴露的问题,后续这部分关注贷款如何解决,对于该行就很关键。如能积极通过催收、重组或是压缩退出等途径积极化解风险,固然是好;否则,一旦大批量关注类下迁至不良,则不但是资产质量本身的恶化,也会给资本充足率、利润转计提拨备等带来很大的压力。

但从1季度末的指标来看,兰州银行的风险化解还是有所成效。尽管不良贷款率上升了0.10个百分点,但关注类贷款则由2023年底的6.83%下降至6.09%,降低了0.74个百分点,从而使得短短三个月内、整体的问题贷款比例由年末的8.56降低到了7.92%。尽管1季度有一丝好转的迹象,但资产质量的压力还是较为明显。

风险承受能力也有待加强

面对压力,遗憾的是从资本充足率、拨备覆盖率等指标来看,兰州银行的风险防御及承受能力本也相对薄弱、有待加强。

这一点从兰州银行系列指标在42家A股上市银行中的排序就直观可见。该行的不良贷款比例为1.83%、排序倒数第二,资本充足率为11.17%、排序倒数第一,拨备覆盖率为183.18%、排序倒数第五,几项指标均处于同业落后的水平。那么,假如该行关注类贷款的“堰塞湖”无法控制而出现“溃坝”的风险,那么薄弱的风险承受能力如何抵挡倾泻而出的不良贷款“洪水”?

2024年1季度末A股上市银行部分指标情况一览

单位:%;基础数据来源:iFind

对于这一风险,兰州银行可能也是有所警觉的,并积极筹措资金来“固本培元”。理论而言,银行无论是扩大经营规模、还是提高风险承受能力,都需要补充资本金;其渠道可以由股东追加投入、可以由自身的营业利润累积,也可以对外发债融资。

但根据机构之家之前的统计,2023年度42家A股上市银行的平均净息差同比降低了0.22个百分点,而2024年一季度末的数据又相比上年末、再次下滑了0.19个百分点。一方面是净息差缩小、盈利能力普遍下滑已是行业性问题;而同时风险水平又有所提升,除经济资本外、对不良资产计提拨备的资金需求也有增无减,故而通过发行资本债而补充各级资本的路径开始受到各银行的青睐。截至2024年6月30日,国内各家银行共计发行资本债27只、规模合计6783亿元。

2024年上半年全国各银行资本债发行情况一览

单位:只、亿元;基础来源:iFind

兰州银行在这方面,也及时跟上了“潮流”。在6月12日,该行曾发布公告,称该行已收到《中国人民银行准予行政许可决定书》(银许准予决字〔2024〕第100号)、《国家金融监督管理总局甘肃监管局关于兰州银行股份有限公司二级资本债券发行额度的批复》(甘金监行许〔2024〕68号),获准在全国银行间债券市场发行不超过50亿元人民币二级资本债券,所获资金用来补充提升该行的资本充足率。后续,兰州银行在动作上也较为迅速,6月25日即发行了第一笔30亿元的二级资本债。

投资是对预期收益的垫付,对于二级市场的投资者而言,兰州银行的分红“意愿”是较为良好的,但持续分红的“能力”则取决于后续的经营水平,特别是资产质量的把控、能否有效处理好比例较高的存量问题贷款这一隐忧。对此,我们拭目以待!

本文作者可以追加内容哦 !