7月9日,汽车板块突然爆发,申万汽车行业上涨3.27%,在31个申万行业中涨幅第三,汽车芯片、智能驾驶、电动车等多个细分板块都大涨超过4%,智能汽车ETF大涨超6%。

从2月大盘反弹以来,无人驾驶概念股平均上涨29.68%,大大跑赢大盘,北汽蓝谷、金溢科技、万集科技的公司股价翻倍。

岩松投资团队下半生要做的事情就是传播价值投资,也欢迎更多志同道合的投资者朋友,加入我们。

一、消息面:

1.7月8日,乘联分会发布6月乘用车市场分析报告称,6月全国乘用车市场零售176.7万辆,同比下降6.7%,环比增长3.2%;今年以来累计零售984.1万辆,同比增长3.3%,预计今年全年有望突破2200万辆。

新能源汽车方面,6月批发销量达到98.2万辆,同比增长29%,2024年1-6月批发462万辆,同比增长30.3%。2024上半年新能源乘用车批发渗透率为39.3%,累计同比提升7.3个百分点。

2.百度已在武汉投入1000辆萝卜快跑无人出租车,累计拿下500万个订单。百度第一季度财报显示,旗下无人驾驶出租车公司萝卜快跑供应的自动驾驶订单约82.6万单,同比增长25%。第一季度武汉无人驾驶订单比例已超55%,并在4月继续上升至70%,预计未来几个季度将快速上升至100%。

3.北京市高级别自动驾驶示范区工作办公室近日宣布,正式开放智能网联乘用车“车内无人”商业化试点。

4.上海发布《深化推动新城高质量发展的若干政策举措》,要求推动相关平台、功能及政策优先在嘉定、南汇、奉贤新城落地,有序开放新城智能网联汽车应用范围,开展智能出租车、智能公交等场景的规模化应用。

二、智能驾驶商业化提速

在电影《全面回忆》中,“约翰尼出租车”不需要司机,只需乘客按下目的地,便能独立导航并风趣地与乘客交谈。它不仅是一辆会说话的自动驾驶出租车,更是一个拥有独立“大脑”的智能生命体。科幻电影中的情景,正逐渐成为现实。

百度在武汉投入1000辆萝卜快跑无人出租车的消息公布后,“无人驾驶”话题刷屏各大视频APP,大家这两天应该都刷到了体验无人驾驶出租车的视频,聚集了大批人气的同时,成功引爆A股“智能驾驶”板块行情。

百度的萝卜快跑第六代无人车只要20万元一台,相较于传统的士,无人网约车运营效率更高,除去必要的维护和充电时间可以24小时运营,乘客打车价格也更低,随着投放量的增加,规模效应下,单车运营成本会显著降低。无人出租车将成为智能驾驶技术首个实现大规模商业化的商业模式。

目前,萝卜快跑现在在11个城市开放载人测试运营服务,在北京、武汉、重庆、深圳、上海开展全无人自动驾驶出行服务测试。从5月的百度“Apollo Day 2024”开放日公布消息看,萝卜快跑已经非常接近收支平衡的临界点,目标是到2024年底,萝卜快跑将在武汉实现收支平衡,在2025年全面进入盈利期。之后,萝卜快跑在武汉的商业模式就可以在全国异地复制。

市场对《北京市自动驾驶汽车条例(征求意见稿)》消息的关注点也都在政府支持自动驾驶用于城市公共电汽车客运、网约车、汽车租赁等城市出行服务上。其实,立法意义远超跑网约车。

在整个自动驾驶的发展过程中,都面临政策、法规与法律等等制度障碍问题,从政策到法规,从地方立法到全国立法,是自动驾驶进入寻常百姓生活的必由之路。毫无疑问,北京以立法扫平制度障碍,在行业中起到破冰的引领作用。

从法规“破冰”,到商业化落地加速,自动驾驶从实验室和道路测试到进入现实生活中的速度,远比大众想象中的更快。随着技术进步,更多的消费者将认识到智能汽车的好处,明年将迎来更大范围的智能汽车认知提升浪潮。

三、智能驾驶的三个投资方向

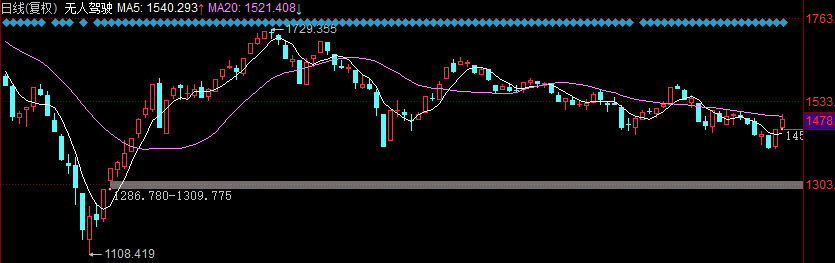

虽然这两天智能驾驶概念涨的很火爆,拉长时间看,无人驾驶概念指数2月份大幅反弹,之后就处于持续的调整中,整体趋势是震荡向下的。

长期看,智能加速是汽车发展的必经阶段。随着智能驾驶商业化加速落地,以及高阶辅助驾驶功能进入快速普及阶段,智能驾驶行业的潜在拐点将出现。

下半年,华为鸿蒙智行、比亚迪、吉利和长安等品牌的新能源车型加快上市,叠加补贴政策推动换车需求释放,新能源汽车行业还会保持快速增长。之前马斯克访华引发了“FSD(Full Self-Driving,全自动驾驶)入华”的猜想,特斯拉将在8月8日发布Robotaxi,会进一步催化行业热度,自动驾驶方向有可能在未来几个月内被资金持续关注。

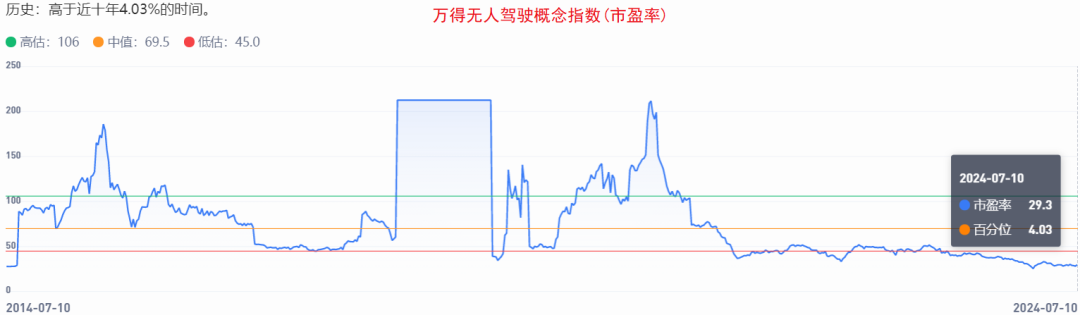

从估值上看,目前万得无人驾驶概念指数市盈率为29倍,市净率2.45倍,从十年历史分位看,目前的市盈率仅高于近十年4.03%的时间,而市净率的十年分位也仅有15%。

机构预计智能汽车渗透率有望从2023年的不到5%提升到2025年的20%以上。根据中国信息通信研究院发布的《车联网白皮书》,预计到2025年我国智能汽车市场规模将接近万亿元。

汽车智能化趋势将在未来几年持续加速,并带动激光雷达、摄像头、高算力芯片等汽车零部件企业的快速放量。

投资方向主要有三个:掌握自动驾驶技术的互联网公司;为互联网公司代工整车及零部件或IT服务的产业链企业;自动驾驶基础设施车路云相关企业。

目前中国主要车企都布局了自动驾驶业务,吉利、长城、长安、东风、一汽红旗、上汽、奇瑞宣布实现了L3级别智能驾驶布局,其中吉利、长城、东风已经进入L4/L5级别智能驾驶领域。其中广汽埃安已经联手滴滴打造Robotaxi量产车,首款车型已完成产品定义,正在进行设计造型的联合评审,计划明年实现量产。

相关概念股中,路畅科技是百度DuOs、阿里AliOs、腾讯TAS在车载电子合作的最早一批企业之一;得润电子则表示公司在智能汽车领域,硬件、软件两方面均为龙头,后续有望切入车身控制领域,完成无人驾驶全产业链布局。而德赛西威在互动平台上透露,公司与百度保持APollo项目等多方面的合作关系。

从产业链看,自动驾驶产业链分分为感知、决策、执行三个系统。感知端包括摄像头、雷达、高精地图等,决策端包括车用芯片、CMOS感光芯片等,执行端包括控制方案整合等。

车载摄像头、毫米波雷达和激光雷达是感知层三大核心部件。

车载摄像头

车载摄像头基本采用CMOS传感器,约占摄像头成本的50%。第一梯队为:安森美、韦尔股份;第二梯队为:索尼、斯特威等。

另外,镜头约占摄像头成本的20%,舜宇光学市占率常年稳定在30%以上,联创电子、欧菲光发展迅猛。

激光雷达

激光雷达是实现3D空间建模的必备硬件,无需深度学习算法,可直接获得物体的距离和方位信息,被整车厂认为是L3级及以上自动驾驶必备的传感器。其中,禾赛科技全球第一,市占率接近50%。其次是图达通、速腾聚创、华为等。

机构预测全球车载激光雷达市场规模将在未来五年内增长约15倍,到2028年达到47亿美元。Yole预测,2025年将会是L3级别智能驾驶汽车大规模量产应用的时间节点。

A股涉及激光雷达业务的公司包括:

路畅科技:公司重点研究基于视觉、毫米波雷达、激光雷达的感知和感知融合技术。

均胜电子:完成了对激光雷达制造商图达通的战略投资。

万集科技:公司产品覆盖路侧、车载多线激光雷达、工业级商用服务机器人用激光雷达、交通用激光雷达等多个领域。

毫米波雷达

毫米波雷达兼有微波制导和光电制导的优点。MMIC、DSP(数字信号处理器)、MCU(微控制器)是4D毫米波雷达的核心部件。

毫米波雷达被外资垄断,博世、大陆、安波福、Veoneer、海拉,合计占比84%。国内厂商方面,内德赛西威、森思泰克、华域汽车等行业先行者。

智能座舱

智能座舱是行业公认为较智能驾驶更容易商业化落地的产业之一。目前智能座舱主要功能产品主要是在前装市场,2022年已达到775亿元,盈利模式上,主机厂多采用先免费后付费的商业模式,逐渐培养用户使用习惯。

市场空间上,HIS Market测算,2025年国内智能座舱科技新车渗透率有望达到76%,市场规模有望超过1000亿元。

A股智能座舱龙头公司包括:均胜电子、德赛西威、中科创达、华阳集团等。

四、重点公司介绍

1.移远通信:

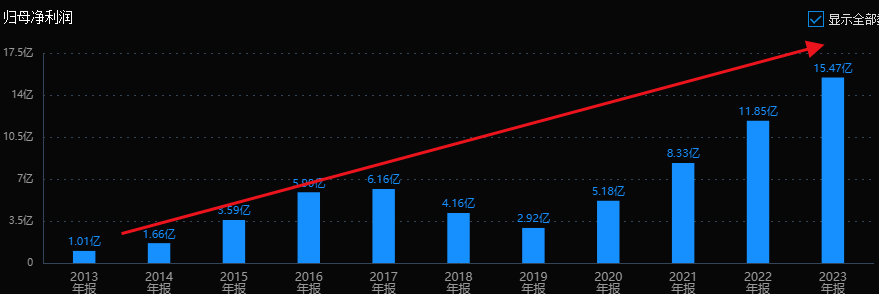

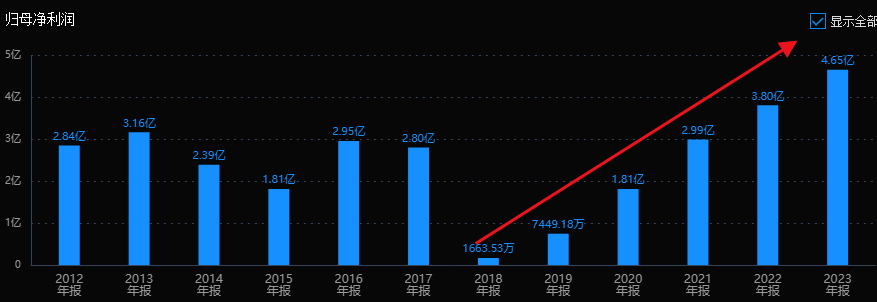

全球物联网模组龙头,蜂窝物联网模块出货量全球第一,模组+天线收入占比98.67%。公司布局车联网很早,面向自动驾驶领域推出丰富的C-V2X产品线及高精度定位模组。历史业绩稳定增长,23年业绩下滑主要是下游市场需求下降。

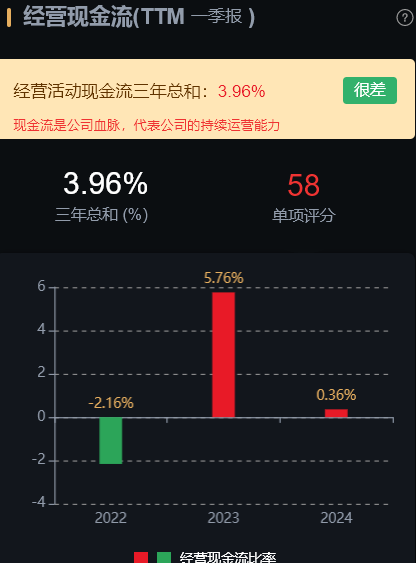

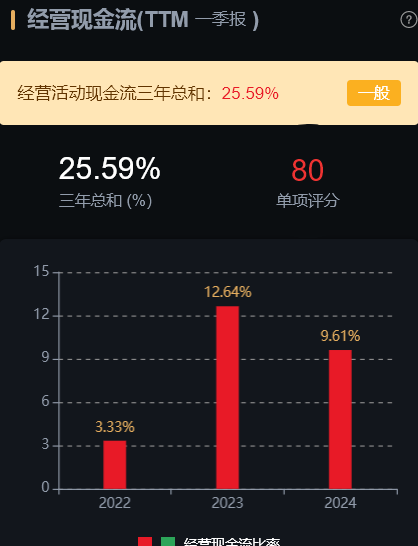

从风险角度看,经营活动现金流三年总和:3.96%,数据很差。无商誉值,无大股东质押,无高管大股东减持。主要瑕疵在现金流,现金流是公司血脉,代表公司的持续运营能力不佳。

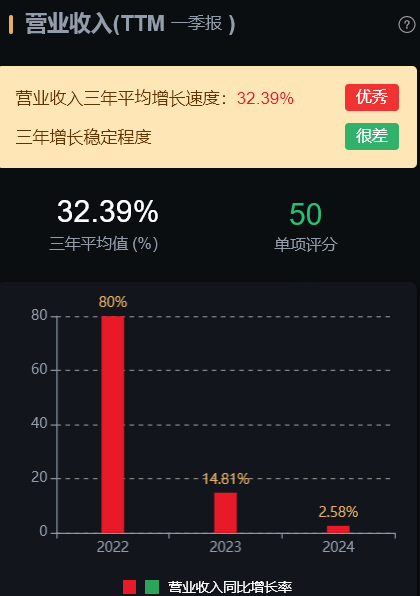

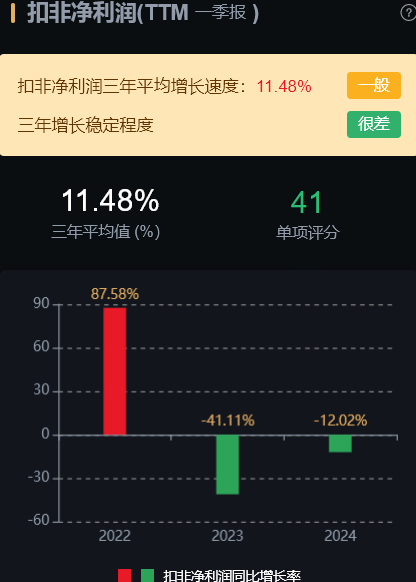

从经营层面看,营业收入三年平均增长速度:32%,扣非净利润三年平均增长速度:11.5%,成长性还行。

再看估值,滚动市盈率(TTM)为44倍,3.41倍市净率(LF),当前市盈率处于历史平均:中低位区;市净率处于历史平均:低位区。

2.德赛西威:

公司是国内智能驾驶域控制器龙头,历史业绩稳定增长,可以算是行业一哥了。

智能座舱、智能驾驶业务2023年分别营收,158亿,45亿。第三代智能座舱产品已量产配套理想、奇瑞、广汽埃安等客户,并获得比亚迪等多家客户定点。第四代座舱产品已获得理想、吉利、广汽埃安等客户定点。车身域控已获得理想汽车、极氪汽车、吉利汽车等客户的新项目定点。

从风险角度看,经营活动现金流三年总和:19.5。商誉值很小,可以忽略;大股东没有质押;高管大股东减持-2%。除开大股东减持的比例比较大,公司没有大的风险点。

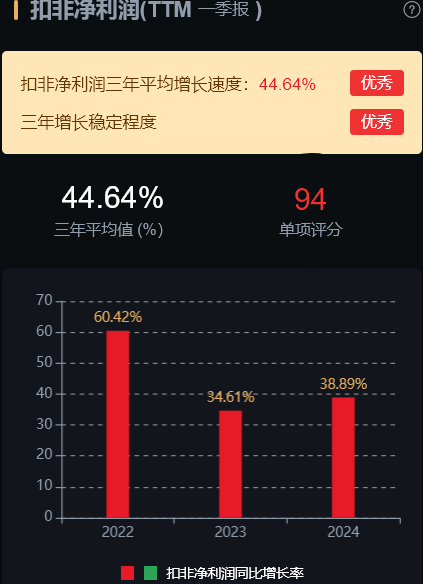

从经营层面看,营业收入三年平均增长速度:45%,扣非净利润三年平均增长速度:35%,显示公司成长性优秀。

再看估值,34.82倍市盈率(TTM)、6.67倍市净率(LF),都处于历史平均:中低位区。

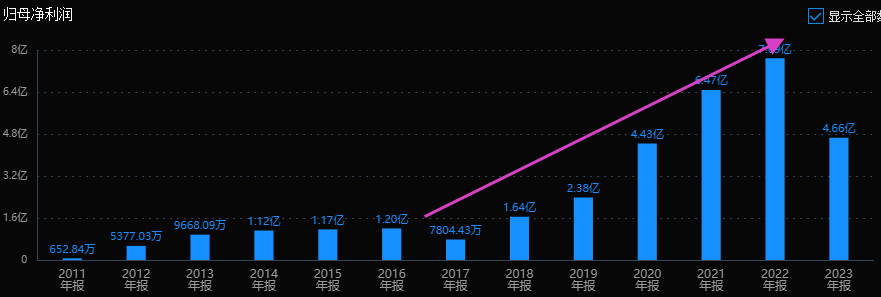

3.中科创达:

公司是全球领先的智能操作系统产品和技术提供商。历史业绩同样是稳定增长的。

从风险角度看,经营活动现金流三年总和:25.6%,数据一般。商誉值4.3%,可以忽略;无大股东质押;无高管大股东减持。公司风险指标整体良好,无大风险。

从经营层面看,营业收入三年平均增长速度:23%,扣非净利润三年平均增长速度:0.13%,利润端还有待改善。

再看估值,67倍市盈率(TTM)、2.7倍市净率(LF),市盈率处于历史平均:中低位区;市净率处于历史平均:低位区。

4.华阳集团:

公司是汽车电子行业龙头,最近几年业绩稳定增长。

公司汽车电子板块专注于车载影音、车载智能互联、车载导航等汽车智能及安全产品线,并逐步将其系统集成为智能驾驶舱。

从风险角度看,经营活动现金流三年总和:25%,数据一般。商誉值0.79%,可以忽略;大股东没有质押;高管大股东减持-0.38,比例业很小。公司风险指标整体良好,无大风险。

从经营层面看,营业收入三年平均增长速度:27%,扣非净利润三年平均增长速度:45%,成长性优秀。

最后再看估值,27倍市盈率(TTM)、2.35倍市净率(LF),市盈率处于历史平均:低位区;市净率处于历史平均:中低位区。

5.四维图新:

公司是国内导航电子地图行业的领先企业,主要产品是智云 、 智芯 、 智舱 、 智驾。形成了以地图为底座,面向智能汽车的智云,智驾,智舱,智芯全栈式解决方案服务能力。

特别是公司建成了覆盖全国的导航电子地图数据库,以及全国最大规模的导航电子地图生产和更新网络体系。

不过从历史业绩看,公司表现就一般般了。

从风险角度看,经营活动现金流三年总和:-6.3%,数据很差。商誉值22%,还能接受;大股东没有质押;高管大股东无减持。

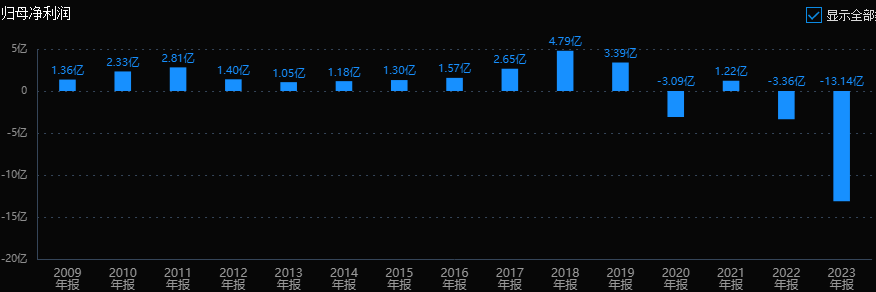

从经营层面看,营业收入三年平均增长速度:13%,扣非净利润三年平均增长速度:-194%,成长性很差。

再看估值,公司亏损,市盈率没参考意义。1.62倍市净率(LF)处于历史平均:低位区。

本文作者可以追加内容哦 !