$广汇汽车(SH600297)$#广汇汽车驶向退市边缘,低价股如何自救?#$广汇转债(SH110072)$$能辉转债(SZ123185)$

跟踪观察关注最新动态!欢迎来到孜R的投资世界,每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【大盘简析】

昨日上证指数下跌0.68%,深证成指跌了0.1%,创业板指数跌了0.06%,两市成交额6776亿元,下跌多于上涨,主力资金净流出189.72亿元。

中证转债指数下跌0.23%,成交额791.63亿元。

昨日依然低迷,成交量萎缩,热度好了一天,就极速回落了。

不过,盘后就传来利好了,村里批准了暂停转融券业务等,一系列相关的政策。

是好事吗?

是好事,不过,还是要弄清楚,转融通和转融券还是有区别的,转融券是转融通的一个业务分支。

而且当前转融券的规模也不没有多大。

所以,停掉转融券能不能解决根本问题呢?

拭目以待吧。

昨作:买。

【怪不得发的晚】

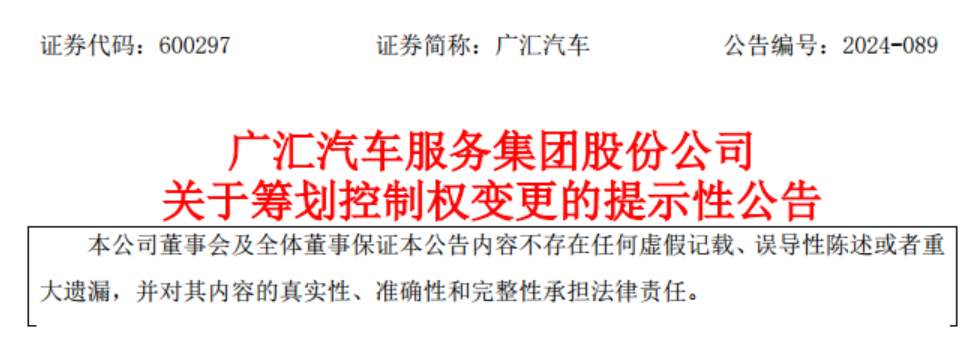

昨晚广汇汽车应该及早发布第七次退市风险提示公告的,但是一直拖到快11点才发。

让人意外的是,同时发布的还有一则《筹划控股权变更》的公告,这事就比较大了。

公告显示,公司控股股东广汇实业正在筹划公司控股权变更事项,股权受让方为新疆金正材料科技有限公司。

目前事项还处在磋商阶段,各方尚未签署相关股权转让协议或合作框架协议。

金正集团承诺,金正科技将在2024年7月20日前向广汇集团指定账户支付1亿元意向金。

控股权变更,这是好事还是坏事呢?

其实可以简单理解为资产重整了,原控股股东可能存在一些资金上的压力,所以才会变卖股权,对于广汇汽车来讲,算是好事,原股东不行了,新股东肯定得有实力,来给公司托底,要么来干什么呢?

换金主,换了“爸爸”,自然会不一样的,所以,肯定是好事了。

不过,现在还处于磋商阶段,所有的事情还没有敲定,还存在不确定性。

其实也要弄清楚,广汇汽车是广汇汽车,控股股东是控股股东,这是两个法人主体,是存在隔离的,意思就是说,股东有事是股东的事,比一定会影响到上市公司。

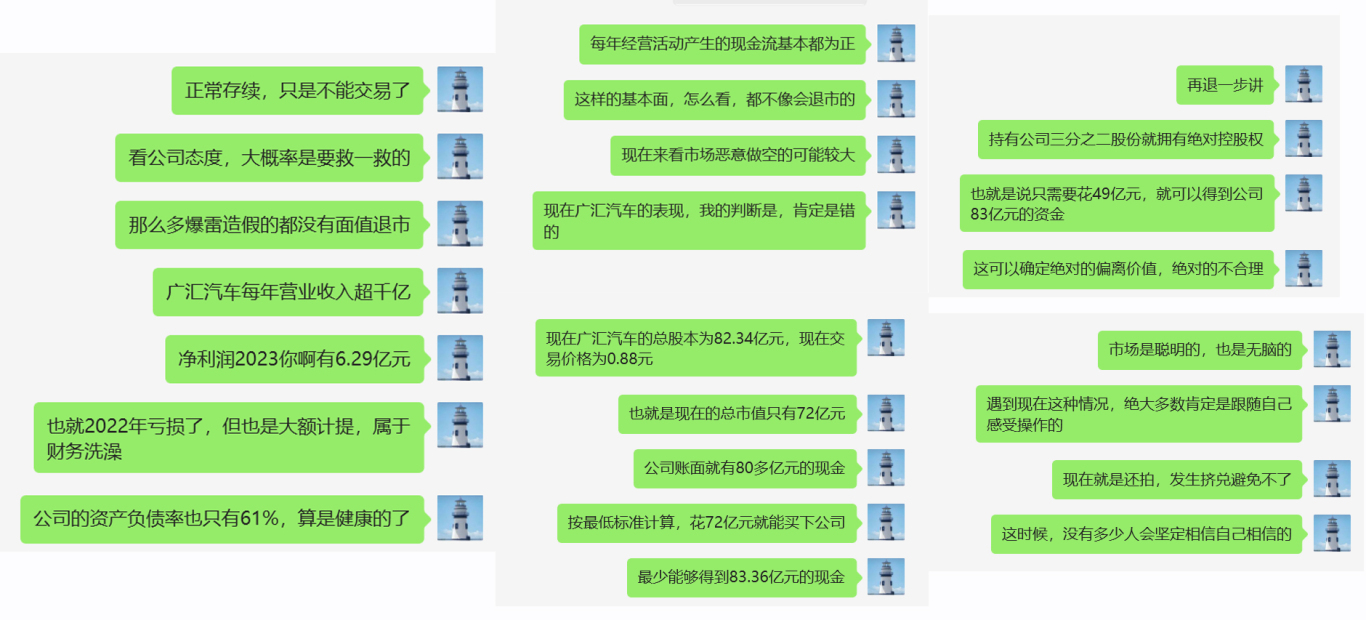

最近广汇汽车的股价已经有15个交易日股价低于1元了,再有5个交易日就触及面值退市了。

相当的危险,为什么孜R还一直关注广汇转债呢?

虽然说,不能判断公司是否会有金主托底,但是有一些事是可以确定的。

广汇汽车经营相对健康,还能够盈利,净资产为正,就算是去掉商誉,部分坏账等,公司的净资产还是正的。

那么多比它差的公司都没有退市,广汇汽车面值退市真的是太逆天了。

而当前股价只有0.8元,市净率只有0.17,相当于花五分之一的钱就可以获得广汇汽车的资产了。

这是相当划算的,果然还是有金主识货的。

其次,就是广汇汽车真的退市了,未来触发回售,公司承担的起广汇转债的兑付。

就算是退市后拖延回售,大不了持有到期,持有到期公司也兑付的起,转债违约的风险不大,况且转债价格都跌倒60多,50多,两年平均收益风险比足够高,是值得博弈的。

所以,没啥可怕的。

现在确实有捡便宜的来了,有人托底了,未来就真的柳暗花明了。

掘金发现

挖掘新标的!

【触发下修情况】

昨日是友发转债下修股东会,但是截止昨日晚间,公司没有发布下修公告,这什么意思呢?

中旗转债下修转股价,下修前转股价为30.02元/股,下修后转股价为20.7元/股,本次下修底价为20.65元/股,下修到底;下修后对应转股价值为89.75,溢价率为22.67%,当前价格为110元,估计波动有限。

能辉转债提议下修,下修股东会召开时间为7月29日,当前价格为102.5元,溢价率为63.38%,剩余年限还有4.7年,剩余规模还有3.479亿元,这是存续期内第二次主动下修转股价,上次未能下修到底;本次下修可能是跟公司回售有关,由于公司变更了可转债募投项目部分资金用途,触发了附加回售条款,现在处于回售申报期,应该就是为了向回售妥协,所以下修转股价;下修转股价,提升转股价值,大家就不回售了呗。

申昊转债、普利转债、首华转债本次不下修,未来三个月内不下修;

建工转债、天赐转债本次不下修,未来六个月内不下修;

【预计触发下修】

截止昨日收盘,有7只转债再有5个交易日,将触发下修条款。

广汇转债、北陆转债、烽火转债、新星转债、德尔转债、会通转债、百川转2。

德尔转债将在7月18日到期,仅剩下一个月的时间了,剩余规模还有2.5亿元,下修已经没有多少意义了。

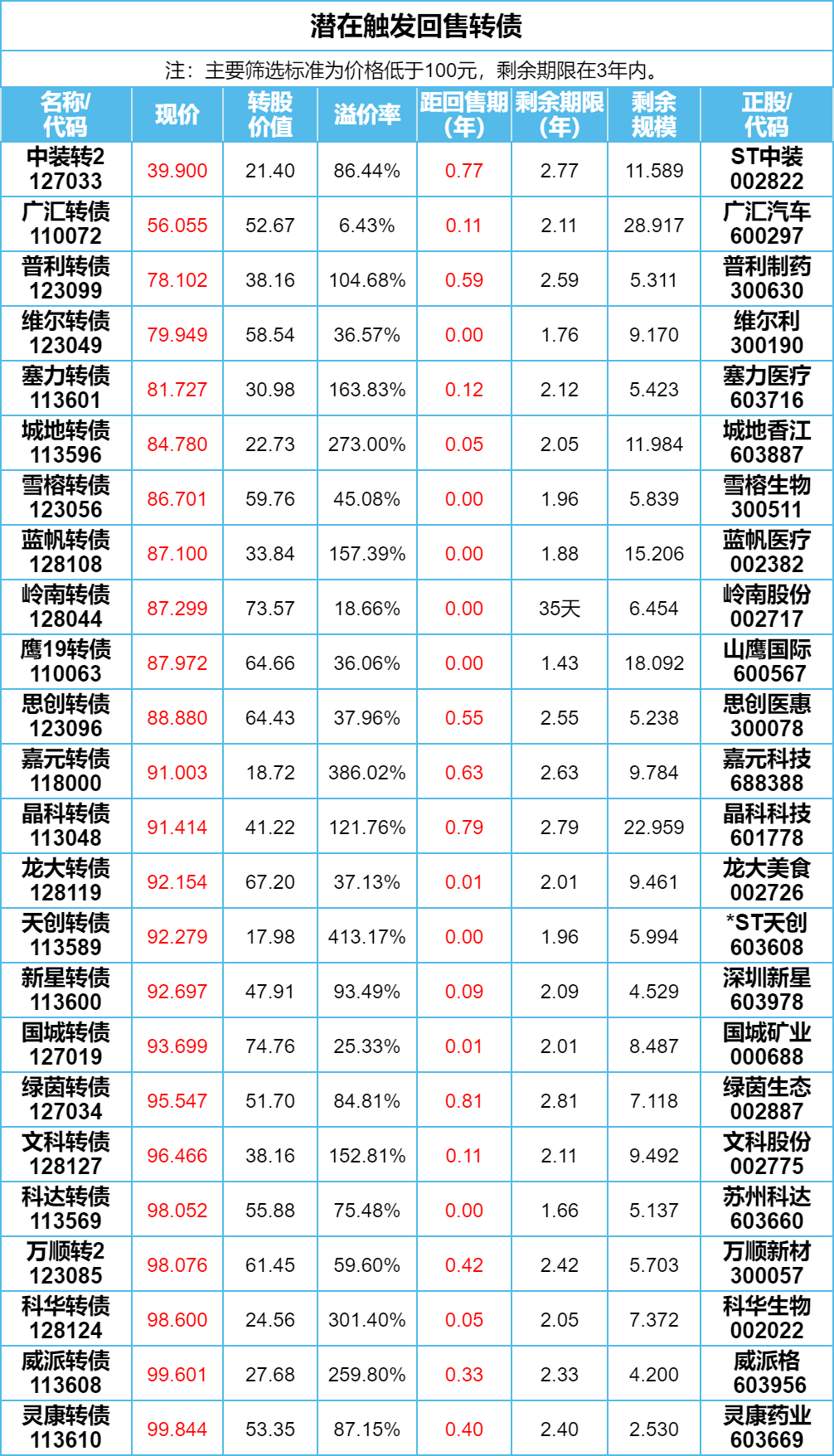

新星转债当前交易价格为92.69元,溢价率为93.49%,剩余年限还有2.09年,将在8月12日进入回售期,存续期内主动下修过一次转股价下修到底,本次即将进入回售期,存在回售还钱的压力,有下修转股价避免回售的需求。

本文作者可以追加内容哦 !