业务及财务分析

1. 主营业务 任子行的主营业务包括网络安全、大数据应用和互联网娱乐等领域,具体业务如下:

网络安全:

网安监测与审计:提供网络安全监测、入侵检测、防火墙、日志审计等产品和服务。

应急响应与漏洞管理:提供应急响应服务和漏洞管理解决方案。

安全咨询与培训:提供网络安全咨询和培训服务。

大数据应用:

大数据分析:为政府和企业提供数据挖掘、分析和决策支持服务。

智慧城市解决方案:包括交通管理、环境监测、城市安防等。

舆情监测:提供网络舆情监测和分析服务。

互联网娱乐:

游戏发行与运营:通过子公司开展游戏发行与运营业务。

数字娱乐内容:开发和运营移动游戏、网页游戏等。

最新财报数据(2024年一季度)

营业收入:2441万元,同比下降57.57%。

归母净利润:-0.7亿元,亏损同比增加19.64%。

经营活动产生的现金流量净额:-1.07亿元,同比持续恶化。

资产负债率:47.30%,同比上升0.20个百分点 。

财务状况

收入与盈利:本季度营业收入同比下降57.57%,显示出公司面临的市场挑战和业务收缩。归母净利润亏损加剧,反映出成本控制和市场竞争中的压力。

现金流:经营活动产生的现金流量净额为-1.07亿元,同比恶化,表明公司在现金流管理方面面临较大困难。

资产负债:资产负债率上升至47.30%,显示出公司负债压力有所增加,财务结构需要进一步优化。

互动投资者平台问答(截至2024年7月11日): 在互动平台上,投资者对公司未来的发展方向和市场策略表示关切,尤其是针对新技术的研发和市场开拓。公司回复表示,将继续加强核心技术研发,特别是在大数据安全和云安全方面,同时积极拓展国际市场,以实现收入和利润的稳步增长。

投资者关注的主要问题

盈利能力:投资者关注公司如何改善亏损状况,特别是在业务收缩和市场竞争加剧的情况下。

现金流管理:现金流持续恶化引起了投资者的担忧,公司需要提出有效的现金流改善计划。

成本控制:如何在保持核心业务竞争力的同时有效控制成本,是投资者关注的重点。

业务拓展:公司在网络安全和大数据应用领域的拓展计划及其可行性受到投资者的关注。

总结

任子行在2024年第一季度的财报显示,公司面临收入下降和亏损扩大的挑战。尽管在网络安全和大数据应用领域有一定的市场基础,但需要在成本控制、现金流管理和业务拓展方面做出更多努力。未来,任子行需要通过技术创新和市场策略调整,提升业务表现和财务健康度。

技术分析

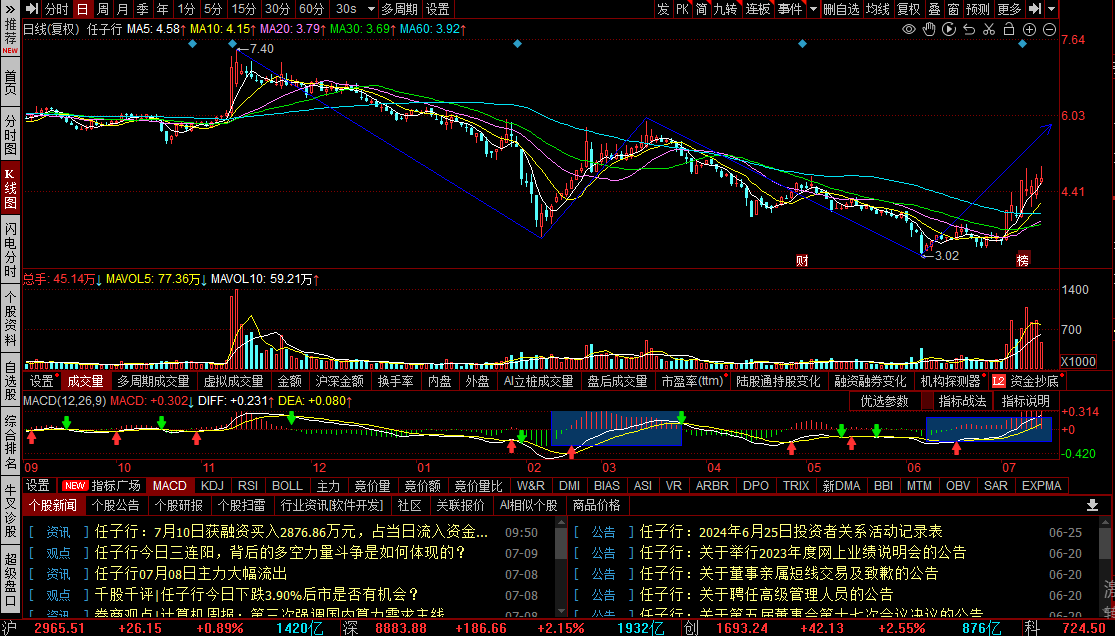

日K线走势向上一笔连续阳线上涨,正在构建日线比中枢,量价齐升。$任子行(SZ300311)$

本文作者可以追加内容哦 !