大家好!咱们都知道,现在的银行不好做,又是延长交易时间,又是通过降费揽客,还有些提前终止业绩不好的,利率嘎嘎降,银行的竞争力也在嘎嘎下降,卷不过别人自然就会被淘汰出局。

而最近就更热闹了:监管直接要求没有理财子公司牌照的要在2026年之前,统统清退存量理财业务。

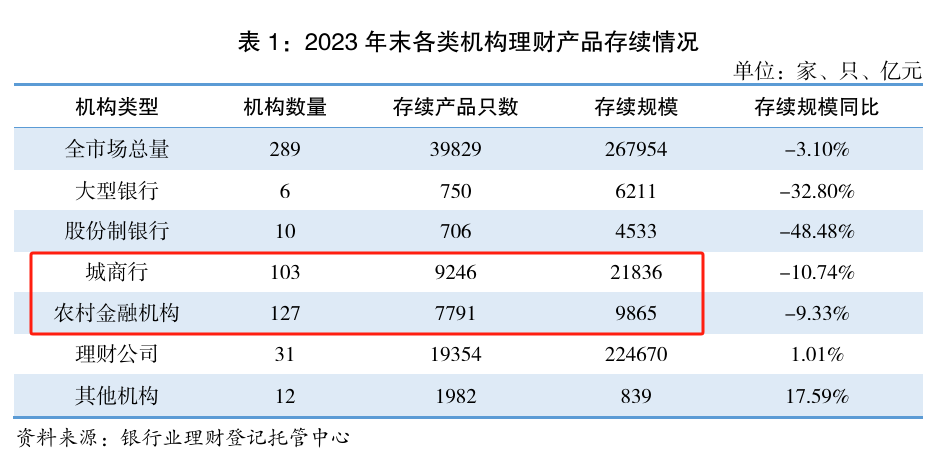

好家伙,要知道,截至23年年末,咱们有4490家银行,其中农村金融机构3765家,占了80%以上,而银行理财子公司才32家。并且,截止到去年底,银行理财市场存续规模26.8万亿元,其中32家理财公司占83.85%。也就是说,还有4.33万亿、占比16.15%的存量理财可能面临清退。

所以,未来中小银行风险化解速度会加快,合并分化也会加剧。就光是一个6月,已经有近40家银行吸收合并了。

中小银行开始走向兼并、解散的道路,手里闲钱还能怎么存?

首先,四大行一年期定存利率降至1.45%,两年期为1.65%,三年期为1.95%,五年期为2%,大额存单也在大面积停售,靠大行躺平吃息艰难。

其次,增额寿于六月底告别3.0时代,降到2.75%了,本就是需要用大量的时间去堆积收益的产品,而现在收益也越来越低,躺平吃息艰难。

还有,近期余额宝七日年化已经降到了1.5%下方,还记得余额宝刚出的时候可还有过6%的高光时刻,躺平吃息艰难。

总而言之,只靠现金管理类产品吃息的路子,走不通了。

先别叹气,别忘了,至少咱们还有债基的存在呀!且不说今年债基表现很好,就说自成立以来,不管是短债基金指数还是中长债基金指数都是稳稳的向上,每年都呈上涨状态。

就说前五年,短债基金指数涨幅为15.32%,平均年化3.07%,中长债基金指数涨幅为18.16%,平均年化3.63%,跟各个性是的理财相比,表现依旧抗打。毕竟利率下行,对债市是一大支撑,这也是今年债牛延续的原因,所以债市依旧是咱们普通人存钱获利的好去处。并且,从历史数据来看,中长债的收益性强于短债。

央行借入国债调控债市,中长债还能买吗?

咱就是说,虽然周一央妈借入国债,引发中长债调整,但是周二情绪就立马修复了,其实央妈无论是喊话、还是国债借入,目的是"维护债券市场稳健运行"。

此前在央行每次喊话之后,市场也会在短期内出现一定幅度的调整,但最终还是会回归基本逻辑。毕竟央妈预期引导、国债借入、卖出国债等,只是信号意义,所以收益率上行之后仍会重新下行。目前市场非银资金充裕,杠杆率不高,需要关注央行开展国债借入的规模和操作的期限,如果央行通过国债借入开展现券卖出的规模较小,则对市场的影响可能较弱,"资产荒+钱多"逻辑可以继续演绎,问题不大。

收益性和抗回撤性两点完成中长债筛选

小小直接在热门中长债里面筛选了4个近一年业绩都跑赢了中长债基金指数平均年化的,可以看到,$长安泓源纯债债券A(OTCFUND|004897)$近1月、近6月表现最佳,其次是$兴业添利债券(OTCFUND|001299)$ 和永赢稳益债券(002169),最后是$长城久稳债券C(OTCFUND|012566)$,拉长时间维度来看,近一年和近两年,收益性都是长城久稳债券C表现最佳,大幅跑赢中长债基金指数的均值。再从从抗回撤能力来说,长城久稳债券C的最大回撤力度为0.2%,而长安泓源纯债债券A(004897)的最大回撤力度为0.92%,咱就是说,买债基本不是追求只涨不跌,而是求涨多跌少,才能立于不败而求后胜,所以长城久稳债券C这样能够连续17个月正收益且做到中长期收益性稳定取胜的选手,完全算得上咱们当下闲钱打理的最优解,前段时间还因为表现太好关门谢客,趁着最近刚开放申购,小小先打2000的上车卡,后续有闲钱继续加仓!

#转融券业务暂停,A股影响几何?##光伏锂电携手狂飙,新能源赛道触底了?##萝卜快跑抢网约车饭碗?股友们咋看?##牧原股份单季度净利预计超30亿元##光伏巨头H1预告巨亏,何时走出困境?#

本文作者可以追加内容哦 !