$蓝帆医疗(SZ002382)$ $蓝帆转债(SZ128108)$ $英科医疗(SZ300677)$

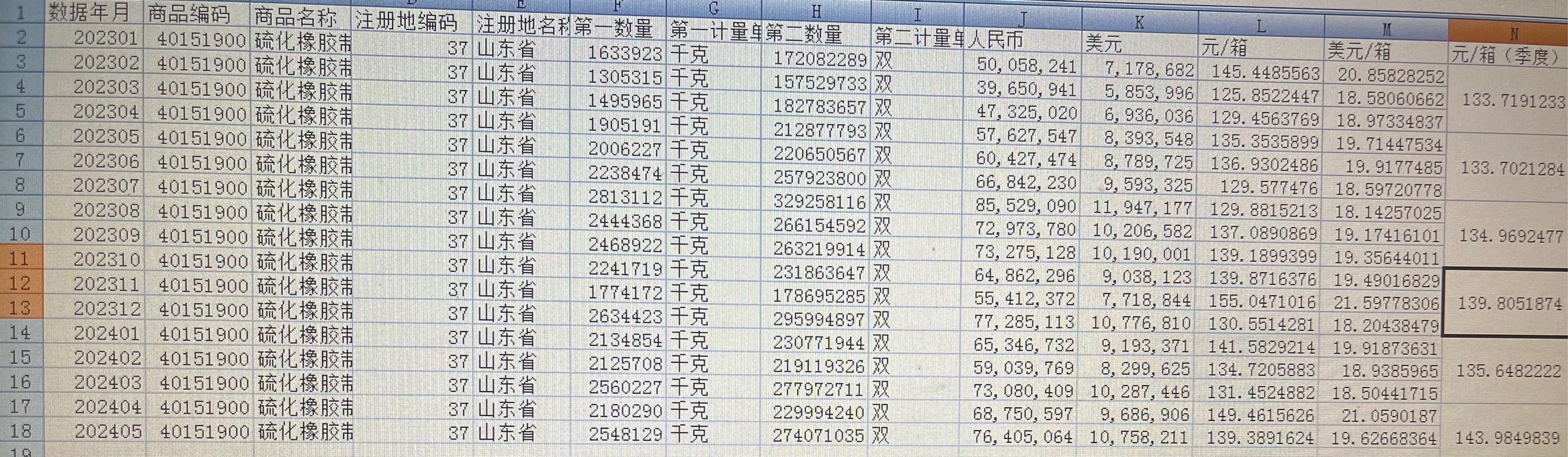

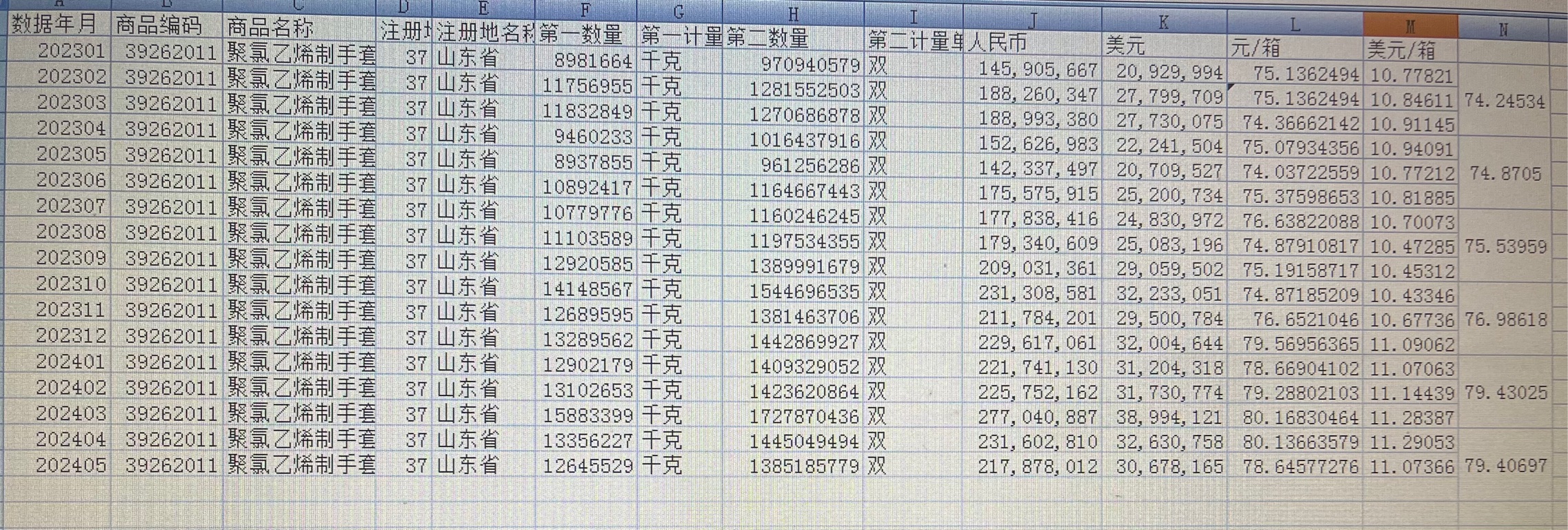

蓝帆2024预告毛利较去年同期提升8个点,归功于技改,忽略了二季度手套涨价幅度大于原材料提升. 二季度山东丁腈出口价格为111元/箱,较一季度及去年同期涨价近5元,二季度pvc与一季度均为79元/箱不变,但是较去年同期74提升了五元. 也就是说今年上半年与去年同期相比因涨价导致的毛利增长在3%-5%之间,技改和涨价对毛利增长贡献对半开.

另外山东每季度出口均价较全国均价低3-5元,比如二季度全国丁腈出口均价为115.4元/箱,pvc均价82.8元/箱. 考虑到英科山东也有产能,蓝帆出口价格大概率比山东均价更低.

个人认为:蓝帆一方面要加强生产端降本增效,加另一方面强自营品牌和销售渠道建设拉齐到全国出口均价、甚至产生品牌溢价才是最终出路.

说明:本人重仓蓝帆,认可管理层的转型意愿.但是对大股东的短视、管理层的能力及作为有所不满. 分析数据,希望找到问题所在. 不对大家投资构成建议.

追加内容

本文作者可以追加内容哦 !