文 | 董二千 小卢鱼

编辑 | 杨旭然

要说火遍全网的大主播们给用户带来的什么,其实绝大多数情况下,人们的回答会是“性价比”,或者更直白点:低价。

很长一段时间里,“全网最低价”确实是直播间给消费者带来的最大价值。

低价对于主播、商家和平台来说,曾经是三赢局面。李佳琦早期就曾坦言,他之所以能拿到“全网最低价”,是因为商家想快速冲销量,获得平台推广,所以选择用广告费进行价格补贴。

平台也乐见低价带来的客流,主播们冲销量、攒粉丝,都会获得平台更大的推荐权重:

“我们只用一天,甚至15分钟就可以帮你卖完三个月的销量,成交速度快、金额高,让产品迅速拥有对应的‘历史权重’。消费者只要搜品类名,这个产品就会排名第一。有历史权重之后,才会有系统推荐,新流量进来,获得更多客户。”

但如今的新情况是,大主播们低价战略所面对的市场环境已经发生变化。京东、阿里、拼多多、抖音等电商平台纷纷将“价格力”视为当下的第一要素。在这种情况下,价格成为平台流量分配的核心要素,流量向低价倾斜已成为各平台的默认准则。

头部主播们曾引以为傲的“全网最低价”,正在悄然淡出直播间。

2020年,罗永浩首次直播带货时,虽然在微博上公开表示:“我这里绝大多数都是厂商给我们承诺的6·18前全网最低价”“信龙哥(罗自称)得永远最低价”。

但现实却是,罗永浩在价格层面频频翻车,中消协甚至点名批评,“罗永浩直播间相同产品价格比京东、天猫等电商平台贵出不少,不符合直播间宣传的‘全网最低价‘,如罗永浩团队在直播中售价2448元的录音笔,其他电商平台只要2398元。一款台灯,罗永浩直播间售价279元,而其他平台上售价为269元。”

无独有偶,2022年双十一期间,“消费者称李佳琦直播间产品比官方贵”这一话题就登上过热搜,当时美ONE方面一反常态地回应,“公司从来就没有采用过、也一直没有追求过全网最低价,核心出发点是服务好直播间的用户。”

本就不靠低价“出圈”的东方甄选,情况更加明显。在“与辉同行”近期的山西行直播中,董宇辉销售的一款“整箱黄盖玻璃汾酒”产品,标价284.05元,但在京东自营旗舰店,同样的产品价格为261.21元,差价超过20元。

今年618期间的实际情况更加证明了,当全网最低价变得不再是件稀罕事,头部主播们手里无往不利的“低价大砍刀”,就不再像以前那么奏效了。

01 不再稀缺

在平台卷低价、品牌发力店播成为常态的当下,头部主播们正受到剧烈的冲击。

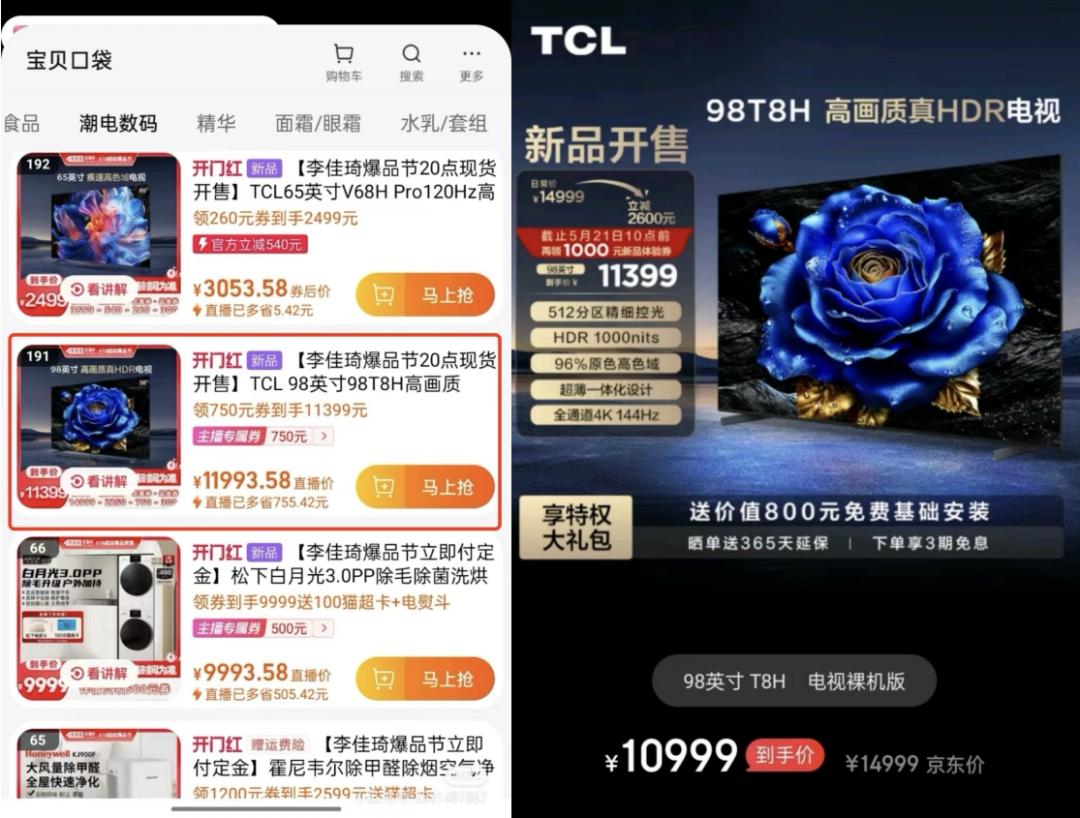

例如不久前,李佳琦直播间上线了一款石头P10S PRO扫地机器人,消费者凑单下来实付是4200元左右,但很多消费者在购买之后,发现京东平台上“石头旗舰店”同款商品券后价为3400元左右。

李佳琦对此的解释是“系统原因出现了不正常低价,且货量较少”,相当于“秒杀”,他认为将两者的价格进行对比“不是那么公平”,并且强调“比价还是要对比天猫店”。

但这个解释显然难以说服消费者,而且类似的事情并不少见:TCL 98T8H在618期间直播间的到手价为11399元,而在京东的同期活动期中,这款商品降到了10999元;倍轻松N5mini肩颈,直播间的价格为389元,京东价格339元。

类似的事情也有发生在其他大主播身上。抖音大主播贾乃亮曾带货的AMIRO觅光品牌美容仪,在直播间预估到手价为4599元,但在线下山姆超市里日常售价只需2999元,因价差极大,被消费者投诉,贾乃亮本人被质疑“割韭菜”。小杨哥直播间售卖的金纺柔顺剂等商品,价格也比其他电商平台上的同款要贵。

大主播们曾经乐于强调的“全网最低价”,已经越来越难做到了,这就是现在直播带货领域的实际情况。

当低价不再,大主播们还能再“狭流量以令品牌”吗?答案是很难。低价和随之而来的各方面优势,对于头部主播来说至关重要,被低价吸引来的海量消费者,则是他们在供应链上的优势地位密切相关,但这一切如今都在迅速的变化之中。

02 低价流变

各大电商平台,如今都已经在低价方面下足了功夫。

从零售行业发展的历史来看,低价是所有零售业态的宿命,并且电商平台天生就带着低价基因,只不过是淘宝、京东靠低价在实体店时代崛起,占尽价格优势;拼多多和直播电商同样靠低价在传统电商时代崛起,再次占尽优势。

如今电商平台都已经意识到低价的核心作用,价格战随之愈演愈烈,各类促销活动几乎就没有停止过。在这种情况下,直播间的低价很难保持独特优势。

直播间低价最主要的来源,还是来自商家的让利和平台补贴。也就是说,头部主播的议价能力,终究建立在合作伙伴的价值认可和业务配合上。但这种认可和配合,则来源于低价所带来的消费者规模。

所以对直播电商这种业态来说,比起选品水平、内容能力等问题,更关键的其实是头部主播对绝对低价的垄断能力。没有这种“仅此一家”的价格控制力,消费者的注意力和购买决策自然会被其他电商平台分散。

大平台加入低价大战,进一步分散消费者的注意力和购买决策的同时,也开始和大主播之间有了更多的矛盾。

去年双11,京东采销就控诉过李佳琦与品牌方签署底价协议,即一旦发现某品牌产品在其他渠道价格更低,就会将该品牌的产品从直播间下架,并要求品牌方对主播进行赔偿。

今年618期间,关于大主播低价与平台价格之间的区别争议同样出现,也说明头部主播们立足的低价根基正在遭受来自平台的挑战。

本质上,带货主播是一种特殊的销售渠道,与电商平台没有本质区别。电商平台不把主播们当作竞争对手时,双方存在相安无事的空间。但当大平台、大品牌真刀真枪开始争夺定价权时,带货主播手里最大的筹码其实就只有自己的人气。

尴尬的是,大主播们相当多的人气正是由绝对低价带来的。

直播带货的售后和保障问题也一直没有彻底解决。南方都市报曾报道,有消费者认为自己在主播直播间买到了假的SK-II的“神仙水”,但她在举证时需要出具具有法律效力的鉴定报告,并为此支付1万元以上的费用,“普通消费者太难了,维权成本太高了”。

人民网“人民投诉”平台的数据也显示,2023年以来,“直播带货”投诉量较高的问题中退货退款难占比50%,售后与承诺不符占比61.7%。

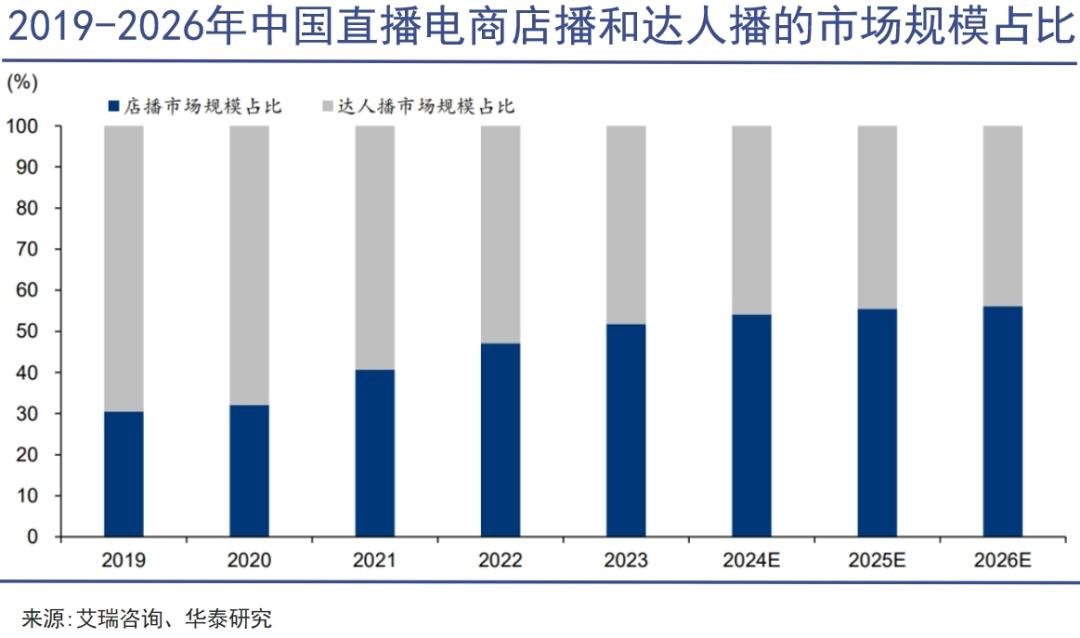

当平台、商家品牌们纷纷主动拿起低价开始武装,叠加更完善的售后能力,大主播们的优势正变得越来越少。一个很明显的趋势,就是如今店播正在大放光芒。

未来,消费者会越来越难看到可以喊出“全网最低价”的超级大主播。限时低价看平台、品牌自播,普通低价看京东采销们让利,会成为常态。

03 回归经营

头部主播们的危机感还是很强的,这一点从他们纷纷开始自建品牌就能看出来。

既然大家在本质上是渠道,那么如果无法从品牌商家那里获得最低价,就需要通过自建品牌的方式来从供应链端榨取利润,并以此保持在用户面前的独特性。

快手头部主播辛巴是走在行业前列的。早在2022年,其辛选集团的GMV就已高达500亿,并且旗下部分自营品牌已经开始走入便利店和商超等线下渠道。

虽然辛巴被快手封禁已成常态,但这种频繁的封禁与解封循环,似乎已经不再影响用户在辛巴的直播间购物。本次618期间,辛选自营品牌尖锋食客推出多个爆款产品,单场直播销售了超111万件产品,销售额超7500万元。

小杨哥今年618带货数据下滑严重,但所属公司三只羊网络已低调出海,旗下“小杨臻选”的洗脸巾、抽纸、垃圾袋、湿巾、坚果、面包等自有品牌产品,也开始随着Tiktok电商陆续进入新加坡、马来西亚等地的仓库。

头部主播自建品牌并不会一帆风顺,毕竟运营直播间和运营品牌的底层逻辑是有很大差别,且不说最要命的食品安全和假货问题,就只是如何定价以平衡销量和毛利的问题,就够这些以低价起家的主播自建品牌们头疼了。

获取足够生存下去的利润,才是所有电商从业者们进行布局的底层逻辑,主播和主播背后的企业,也必须遵守这条规则。但大主播们通常都会有一个很难调整的强势渠道心态,那就是没有赔过本,甚至没有做过微利的生意。

过去大主播及其企业赚的是佣金,抽佣比例高到国货40%起步,进口货20%起步,部分美妆类目甚至是80%起步,而且除此之外,大主播们还有一个就算销量扑街也不退的坑位费做保底收入,可以说是习惯性高毛利。

但当大主播们的行业身份从赚佣金的销售渠道,变成了赚加工费的制造商——同时还要延续低价策略以吸引消费者关注,整个情况就发生很大变化了。

一方面,作为品牌商要有产品优势和产能优势,才有做低价爆款且同时还能赚钱的底气,二是薄利多销赚的如果还没有此前带货赚得多,那大主播们经营自有品牌的意愿度、投入度自然会减少。

所以最终的结果是,大主播们自建品牌的商品售价虽然不算高,但通常也绝对不算低的那种。只有这样才能给自己留够利润率。

毕竟和许多中小商家一样,主播自建品牌后,也会害怕赔本赚吆喝的风险,这其实已经是整个行业面临的困境。

只是,中小商家和他们的消费者们对此已经熟悉了,大主播和他们的消费者们,还在熟悉这个新环境的过程中。

本文作者可以追加内容哦 !