曾以ADC药物一哥的姿态傲视群雄;首个将国产ADC药物推向市场的先锋;科创板与港股的双料明星,一度融资额突破60亿。

荣昌生物,也曾风光无两,而今却因“未老先衰”挂在医药媒体热搜一周。

港股/A股接连两天的放量大跌,尤似当初的康方生物和康宁杰瑞一般令市场哗然。康方生物因市场对其核心管线临床数据的质疑而股价暴跌,康宁杰瑞则是在关键管线上的连连失误导致市值缩水。

反观荣昌生物,以创新药企自居,研发实力尚可,两款商业化产品也保持着稳健的增长态势。

那缘何如此?是现金流的问题吗?

在“降本增效”这一经营理念上,荣昌生物似乎选择性失明,取而代之的是对管线扩张的狂热和对研发费用的无节制投入。

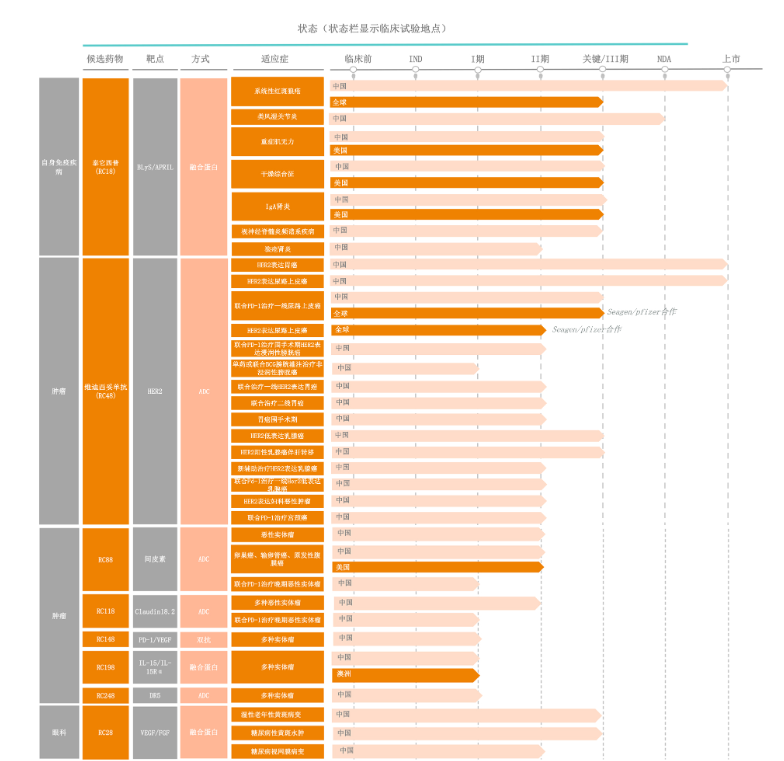

官网数据显示,荣昌生物III期临床管线超过14条,海外临床近半,II期临床管线超过10条,这种多线作战的策略,虽然表面上看是研发实力的体现,但实际上却是一场财务上的豪赌。

赌输了的后果就是——2022年和2023年,荣昌生物累计亏损超过27亿元,2024年H1经营活动产生的现金流金额为-7亿元,相较于2023年同期继续增长超过20%。

荣昌生物的财务状况岌岌可危。目前剩余货币资金约为12亿元,但长期和短期借款合计约5.5亿元,剔除借款后的现金储备,仅够维持公司半年运营。

或因市场担忧公司现金流问题,国内知名ADC创新药企业荣昌生物(688331)7月9日收盘跌20%,近9个交易日累计跌幅近40%。

荣昌生物的实控人试图通过增持股份来稳定军心。7月8日荣昌生物公告:实控人方面拟以1000万元-2000万元增持股份,但这个增持金额相对于公司的市值来说,不过是杯水车薪。

然而荣昌生物,只是现金流的问题吗?

只能说,荣昌生物陷入如今的境地,不是发生在某一晚,而是过去几年的每一晚。

创新药,快速推进度当然是好事,但是不能盲目立项,而又快速失败。

据一位不愿透露姓名的荣昌生物员工表示,经常发生的事情是,一个项目毫无征兆的上马,上面给的指示是要快速推进,而在准备好一切相关事宜,花费大量人力物力之后又突然毫无征兆地停止项目。

再者,据透露荣昌生物员工班车的第一辆不是1号车,而是8号车。与此同时也不难发现,荣昌生物所有管线命名的最后一位数也是8。

不去评价这种现象的好坏,至少对于创新药企业而言不算是优良的信号,虽然运气在药物的推进中很重要。

好在大跌之后,荣昌似乎有回暖的迹象。截至发稿,荣昌生物(09995.HK)涨8.06%,报14.74港元;科伦博泰生物-B(06990.HK)涨7.46%,报142.6港元。

$荣昌生物(HK|09995)$$金斯瑞生物科技(HK|01548)$$信达生物(HK|01801)$

本文作者可以追加内容哦 !