曾以“白酒黑马”姿态崛起的酒鬼酒(000799.SZ)自2023年以来持续遭遇“滑铁卢”,在2023年收入、归母净利润均双位数大幅度下滑之后,今年中报进一步承压。

酒鬼酒发布2024年半年度业绩预告显示,公司上半年预计实现归母净利润最低预期为1.1亿元,预计降幅最高超七成。

证券之星注意到,酒鬼酒将原因归结于市场对高端产品需求不足,中低端产品占比较高,拉低公司销售毛利率、销售费用率有所上升等。

业绩“”的酒鬼酒,开始了高管调整。6月底,此前负责销售业务的副总经理王哲因个人原因请辞。实际上,这一职位自2020年以来几经更迭。在王哲离职后,下一个接棒者能否挑起销售的大梁,带领酒鬼酒走出业绩下滑窘境,有待时间给出答案。

中报净利最高预降逾七成

根据业绩预告,酒鬼酒预计今年上半年实现归母净利润1.1亿元至1.3亿元,同比下降73.93%至69.19%;扣非后净利润为1.1亿元至1.3亿元,同比下降73.59%-68.79%。

对于业绩变动原因,酒鬼酒表示,当前白酒行业整体仍处于调整期,行业挤压式竞争进一步加剧,白酒产品价格承压,渠道客户信心仍处于修复阶段,次高端以上产品消费需求仍待恢复。

“受需求端变化影响,公司产品体系中,次高端及大众价格带产品当期占比较高,导致公司整体销售毛利率下降;加之为促进动销、强化消费者培育、营造市场氛围,销售费用前置投 放,导致公司销售费用率有所上升,因而半年度净利润同比降幅较大”,酒鬼酒如是说。

据了解,酒鬼酒前身是始建于1956年的吉首酒厂,1997年在深交所上市,2016年成为中粮集团成员企业。

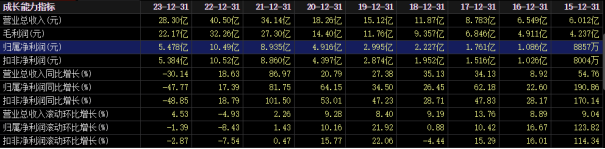

纵观酒鬼酒近年来的发展,2016年-2022年是发展黄金期。收入从2016年的不足7亿元增至2022年的40亿元,归母净利润由1亿元增至10.49亿元。这7年间,有6年的营收和归母净利润保持双位数增长,其中2021年的收入、归母净利润增速高达86.97%、81.75%。

2023年,去产能预期偏弱、酒类的外部环境消费预期降低、库存高企等,这些是企业比较真实的反映。

这一年,酒鬼酒业绩“”。财报显示,2023年酒鬼酒营收同比减少30.14%收缩至28.3亿元,归母净利润同比下滑47.77%至5.48亿元。这种业绩颓势延续至2024年一季度。

2023年度酒鬼酒馥郁大会上,酒鬼酒副董事长、总经理郑轶分析了酒鬼酒从经历了高速增长到业绩出现波动的原因。他表示,酒鬼酒过去高增长的“旧动能”,是“依托酒鬼品牌自身的全国化经营,加上团队的努力,客户的认可,结构繁荣高端化机遇下得到了一个全国化快速布局的成果”。在行业弱周期里,酒鬼酒高增长的“旧动能”从2022年下半年开始失效。

一个好的变化是,酒鬼酒Q2有所好转。酒鬼酒提到,公司上半年实现营业总收入10亿元左右,第二季度营业收入降幅较第一季度大幅收窄。

销售干将王哲辞职

经历业绩“滑铁卢”的酒鬼酒,日前迎来人事变动。6月30日,该公司发布公告称,副总经理王哲因个人原因请辞,辞职后,王哲将不再担任该公司任何职务。

从履历看,王哲有丰富的营销经验。根据年报信息,王哲2011年7月加入酒鬼酒公司,历任酒鬼酒供销有限公司冀北大区经理、冀南大区经理、北方营销中心副总经理、河北省区经理、京津冀大区销售总监,2018年12月至2020年4月任湖南内参酒销售有限责任公司总经理,2020年4月至2021年9月任公司销售管理中心总经理,2021年10月起任该公司副总经理。

证券之星注意到,在王哲请辞之前,这个职位已频繁更换多人。2020年4月,酒鬼酒发布公告,副总经理董顺钢辞职,任命程军出任酒鬼酒副总经理一职,行使总经理职权;2021年8月,酒鬼酒宣布程军离职以及公布郑轶为其总经理兼财务总监。而后由王哲接替这一职位。

据公开资料,2020年开始,王哲全面负责酒鬼、内参、湘泉三大品牌的营销工作。在2023年底举行的酒鬼酒馥郁大会上,王哲还以“赢战”为主题,作了2024年营销策略分享。

如今,王哲的辞职多少让外界有些意外。在业内人士看来,按照酒业的惯例,挽救业绩下滑的办法就是轮换或者更换销售团队。王哲离任,是酒鬼酒业绩层面的失意。

而酒鬼酒在回应媒体采访时表示,王哲是个人原因向公司递交了辞职函,其工作由酒鬼酒总经理郑轶暂代,公司会按照既定战略推进销售工作。

高端产品支撑欠佳

中信证券研报指出,预计二季度白酒龙头公司业绩整体表现平稳,好于当下估值所对应的悲观预期。其中,预计高端酒维持双位数增长;区域酒虽保持快速增长但趋势有所放缓;次高端价格带动销继续承压。

中信证券认为,白酒产业端品牌头部集中、高端化+低端升级的趋势明确,短期结构性调整周期下,行业估值预计分化波动,但去伪存真下,建议回调中增加头部优势白酒品牌酒企配置。

目前,酒鬼酒有“内参”、 “酒鬼”、“湘泉”三大系列产品。对于高端化,酒鬼酒也有自己的野望。

诸如,2021年年报中,酒鬼酒表示,实施高端化、圈层化品牌发展策略;2022年报,酒鬼酒再度提及,坚定地推进将内参打造为高端酒品牌、将酒鬼打造为次高端重要品牌。

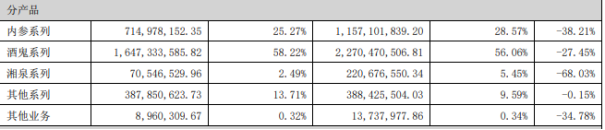

证券之星注意到,2023年,酒鬼酒各类产品收入全面崩塌。其中定位高端的内参系列销售收入7.15亿元,同比下滑38.21%;次高端的酒鬼系列销售收入下滑27.45%至16.47亿元,中低端的湘泉系列销售收入降幅更大,下滑68.03%至0.7亿元。

销量方面,2023年内参系列和酒鬼系列销量分别为772和5431千升(吨),相较2022年下降32.69%、17.62%。

今年一季报中,酒鬼酒表示,为支撑内参系列产品营销模式转型,稳定市场价格,公司于2023年四季度推出内参甲辰版,同时主动对老版内参、文创、专销类产品进行控货、停货。由于一季度内参甲辰版尚处于市场拓展阶段,未形成销量支撑,加之其它内参产品因控货、停货未形成规模收入,导致公司一季度高端产品收入及利润均同比有大幅度下滑。

据报道,酒鬼酒对调研机构表示,一季度“内参”表现不是很理想,“酒鬼”的表现相对好些。换言之,高端定位的内参系列销量欠佳,尚未对利润形成支撑。

5月24日,酒鬼酒在2023 年度网上业绩说明会上提到,2023年内参酒下滑也是过去几年高速发展遇到瓶颈的正常调整,公司坚定不移地做大单品,红坛是酒鬼酒系列大单品,内参(甲辰)是公司内参酒系列唯一大单品,公司战略不会改变。

值得一提的是,业绩好坏往往与二级市场相呼应。

2021年9月27日,酒鬼酒股价曾涨至上市以来的最高点276.89元/股(不复权)。今年以来,股价持续波动下滑。截至7月11日发稿,酒鬼酒报41.52元/股。(本文首发证券之星,作者|刘凤茹)

$酒鬼酒(SZ000799)$

本文作者可以追加内容哦 !