前端时间关注了 $伊利股份(SH600887)$,发现一个特征关注伊利的,很大一部分同学会关注$双汇发展(SZ000895)$ ,物以群分,同时也是人以物分,这两家公司初看都有相同特征,都是某一个日常生活消费细分领域的龙头。

双汇是个什么生意?

对于一个没有了解过双汇的同学来说,有必要在前头啰嗦一下,熟悉的同学可以听口令:双腿摆开,弯曲15度,身体前倾,从脚尖开始发力,预备“跳”,跳过前面的啰嗦。

我们先简单看下他是个啥生意,卖啥,在哪卖,怎么卖?引用公司财报里面三段话:

“报告期内,公司主要从事屠宰业及肉制品加工业,主要产品为生鲜产品及包装肉制品,公司按照“产业化、多元化、国际化、数字化”的战略规划,围绕多元化、个性化、品质化的消费需求,不断加强新品研发,积极推动产品形态多元化、消费功能多 元化、消费人群多元化和消费情景多元化,推动产品结构向肉蛋奶菜粮结合转变,向一顿 饭、一桌菜转变,推动产品进家庭、上餐桌。目前,公司培育了以包装肉制品、生鲜猪产 品和生鲜禽产品为主的丰富的产品群。”

“公司的经销模式分代理销售与直接销售。截至2023年12月末,公司共有经销商 23,570家,对比年初净增加3,632家,增幅18.22%,其中:长江以南6,785家、对比年初 增幅5.00%,长江以北16,785家,对比年初增幅24.55%。与经销商的货款结算方式主要是 先款后货,23年经销占比78.37%,对部分符合条件的客户给予一定的应收账款额度内的账期授信。”

“本集团在全 国18个省(市)建有30多个现代化肉类加工基地和配套产业,拥有年加工肉制品200多 万吨、单班年屠宰生猪2,500多万头的生产产能。本集团产品以自产为主,同时为适应肉 制品结构调整、新品开发推广的发展需要,对部分新产品采用委托加工的方式进行生产。本集团的生鲜产品和包装肉制品均采用“以销定产”为主的模式进行生产。”

这段算给还没来得及打开财报的同学,来个人工简化版本的一句话总结(简化版本切不可较真):“买生猪,然后在全国18个省市,设立杀猪点,然后把大部分生鲜猪肉通过经销商卖出去,留下部分猪肉做成香肠等产品再卖出去。” 这这角度看,还真是简单的生意啊。

从ROE开始

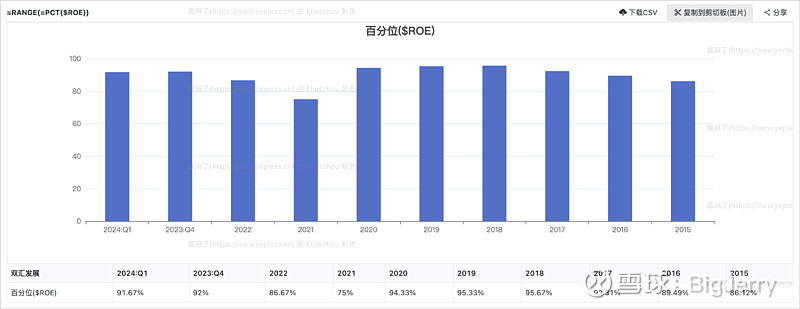

曾经有个老人家说,一家企业如果只能看一个指标,那么看ROE:

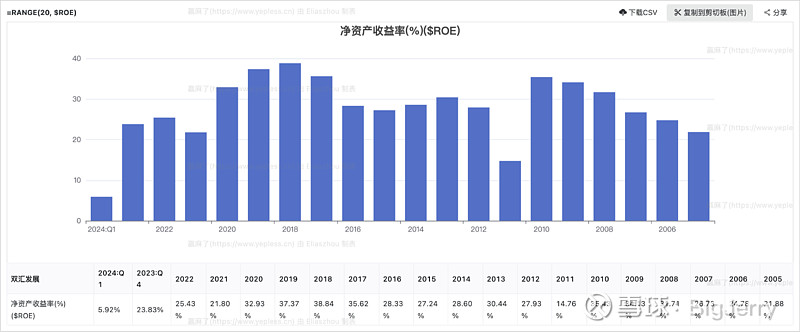

从这个角度看2020年是分水岭,之前的ROE, 可以去到 36.83%, 而最近几年下滑到25%.无论是 36%, 还是 25%, 肯定是超级优秀的,都说优秀是比较出来的,我们比一下,我们可以看看这个水平在沪深300里面的百分位是咋样的。

毋庸置疑,他,就是他,双汇他就是“ROE课代表”,这个水平在沪深300里面常年在 90% 以上(超过沪深300里面90%的公司)。

这么优秀的他,这些年有没有真赚钱,赚真钱,盘子有没有越来越大呢。我们看看这些年他的营收,利润,以及盘子情况,双汇98年上市,我们看20年的数据吧。

从 2005年 到 2023年 的增长情况

营业收入从 134亿到 600亿,净利润 从 4.49 亿 到 51 亿

总资产 从 35亿 到 366 亿,归母权益从 18 亿 到 208 亿

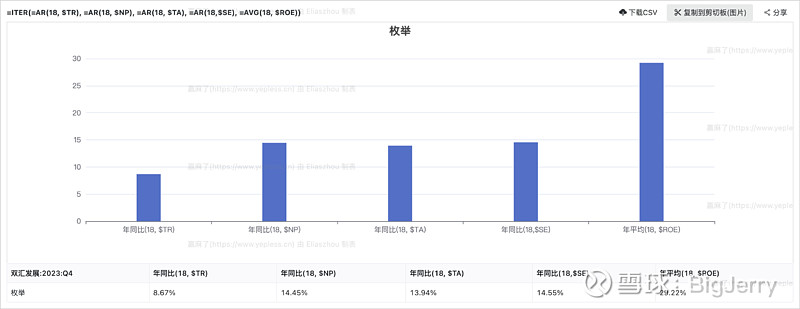

我们可以查一下这些年,收入,利润,总资产,归母权益的增长情况,以及这18年的平均ROE:

这18年,保持了29.22% 的平均ROE, 利润18年的年化是 14.45%, 权益的年化是14.55%(当然这个地方是灰常粗略的统计哈,不是考虑这个事情的投资收益率,比如就没有考虑类似20年增发的70亿影响,当然这个影响灰常大的),这个这个角度看说明,这个生意,过去的20年是一个高质量增长的20年,应该是确定的。

增长之路

过去的增收和增利具体情况如何,过去驱动的核心因素是什么?未来这样的因素是否依然成立呢?我们依然从上图来看下过去20年的营收,利润,和利润率情况

从上面,我们可以有三个点

1. 过去20年营收持续增长,而2018年到今天,营收过山车从大概500亿到600亿之间,

2. 2013年后,利润缓慢增长,2018年后利润波动在50亿到60亿之间。

3. 2012 年是双汇生意的转折点,之前的生意经营净利润率大概是3%~4%, 经过2年的蜕变慢慢变成了一个经营净利润率 9% ~ 10% 的生意。

4. 2021年开始 ROE 大幅度下滑,从 32.93% 掉到了 21.8%,后续再也没有回到30%上

我们知道双汇的生意主要是两大块,一个杀猪卖肉,一个卖加工肉制品。我们对过往20年的几个阶段阶段看下不同阶段的生意情况。为了好记,我们后续统一把“肉制品”用“火腿”替代进行表述(王中王,名字取得真好,朗朗上口)。

我们把时间回拨到2006年 :

“报告期内,公司生产高低温肉制品72.45万吨,屠宰生猪523.49万头,实现主营业 务收入1,513,103.49万元,实现主营业务利润169,844.39万元,净利润45,650.22万 元,分别比2005年增长11.22%、20.75%、12.42%、15.08%和23.01%。”

总结是杀猪卖肉毛利 6%, 火腿毛利10%~15%, 杀500万头猪,卖70万吨火腿。

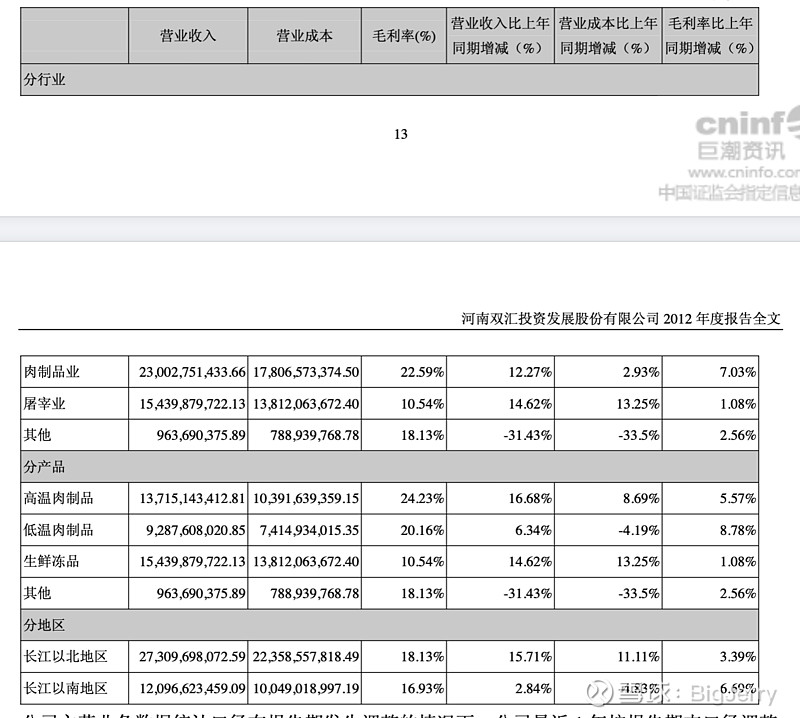

我们把时间回拨到2012年:

“2012年,公司计划屠宰生猪1435万头,产销肉制品176万吨,产销生猪32万头,实际屠宰 生猪1142万头,产销肉制品155万吨,产销生猪31万头,与原定计划有一定差距。主要原因是 报告期内国家宏观经济不景气、居民消费需求不旺,全年的销售计划受到了影响。”

“二是严格贯彻执行“调整结构上规模、抓好管理用好钱” 的经营策略,经过一年的调整,肉制品实现了从高中低档全覆盖向中高档的快速调整,生鲜 品实现了由冻销向鲜销的彻底转变,成效显著,为今后公司的高质量发展理清了思路,明确 了方向;”

总结是杀猪卖肉毛利 10%, 火腿毛利22%, 杀1142万头猪,卖155万吨火腿。

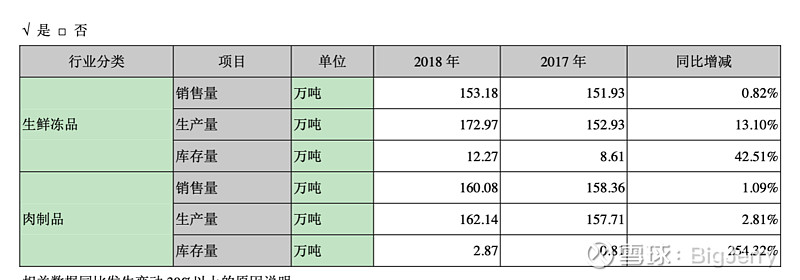

我们把时间回拨到2018年:

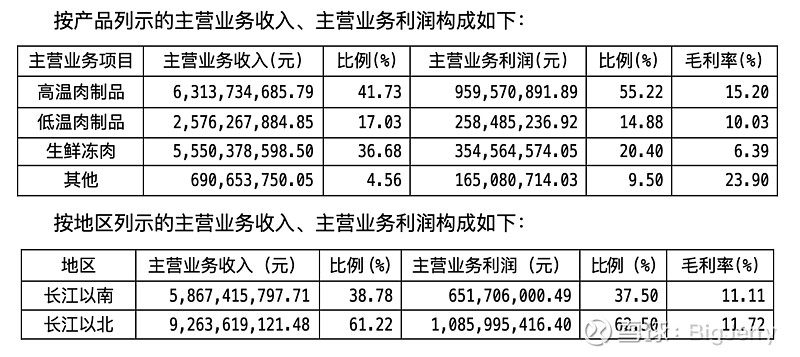

“报告期内,屠宰生猪1,630.56万头,同比2017年上升14.27 %;鲜冻肉及肉制 品外销量313.26万吨,同比2017年增长0.96 %;实现营业总收入489.32亿元,同 比2017年下降3.25 %;实现利润总额63.32亿元,同比2017年上升9.94 %;实现归 属于母公司股东的净利润49.15亿元,同比2017年上升13.78 %”

总结是杀猪卖肉毛利 10%, 火腿毛利30%, 杀1630万头猪,卖160万吨火腿,170万吨鲜肉。

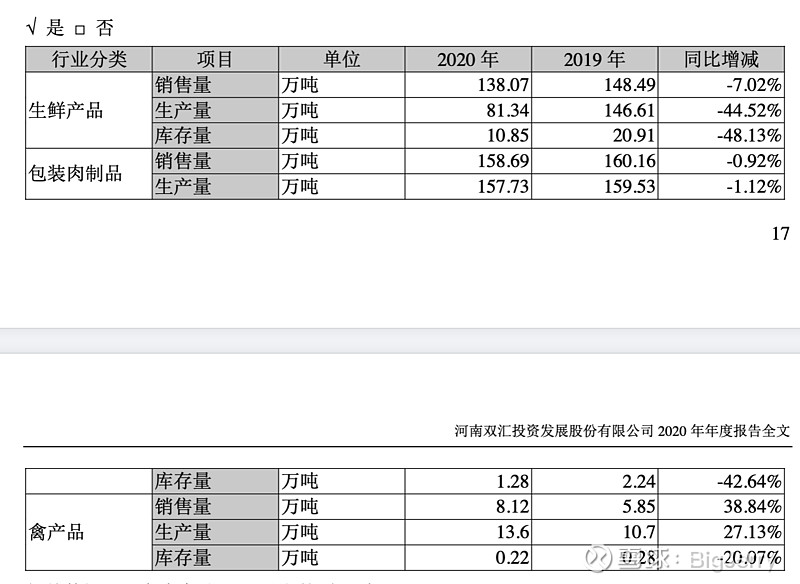

我们把时间回拨到2020年:

“报告期内,公司肉类产品(含禽产品)总外销量305万吨,同比下降3.06%;实现营业总 收入739亿元,同比上升22.51%;实现归属于母公司股东的净利润63亿元,同比上升15.04%,现了进口肉销量不断增加、进口肉价值充分体 现,进口肉销量、收入、利润创历史新高,有效弥补了国产肉的外销缺口,降低了高肉价对 肉制品成本的影响,公司坚持肉制品产品结构调整,大力推广中高端产品,肉制品特优级结构占 比提升了2.1个百分点,核心产品王中王销量增幅超过10%。

募集资金70亿元,主要用于现有工业项目改造升级、西华禽业、阜新牧业及禽业等新增产 能项目建设,进一步完善肉类产业链,增强企业综合竞争力”

总结是杀猪卖肉毛利 7%, 火腿毛利30%, 卖158万吨火腿,138 万吨鲜肉,募集了70亿资金,开始搞养鸡了。

我们再把时间回拨到2023年:

“2023年,公司肉类产品总外销量323万吨,同比上升2.41%;受包装肉制品销量下降 及猪肉、鸡肉价格偏低等因素影响,本期实现营业总收入601亿元、同比下降4.2%,本期 实现归属于上市公司股东的净利润50.5亿元、同比下降10.11%。”

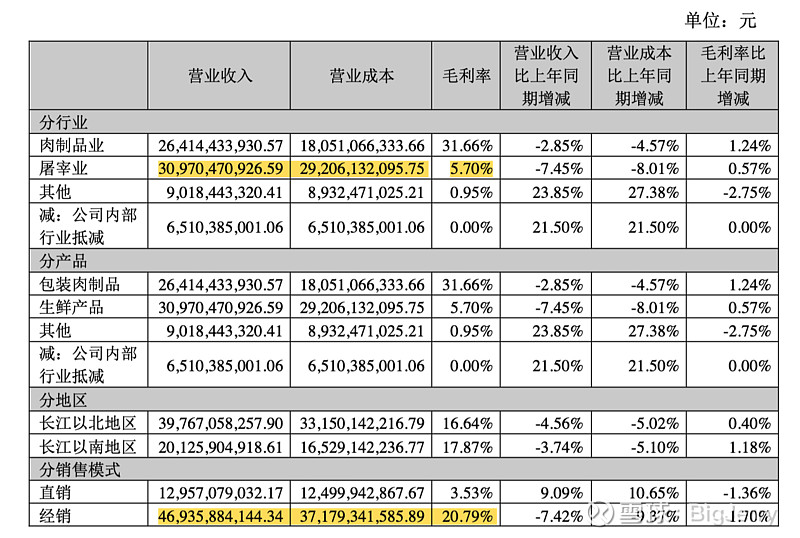

总结是杀猪卖肉毛利 5.7%, 火腿毛利31.66%, 卖150万吨火腿,140万吨鲜肉。

过去经营20年的总结

对2006,2012,2018,2023 几个点快速浏览,我们大体知道过去20年不同阶段的增长核心驱动因素。

1. 从2006年到2011年,驱动公司增长的核心要素是量,500万头向1000万头迈进,70万吨,向155万吨迈进

2. 2012年公司的后续战略元年,这年公司从冻肉像鲜肉转变,用原话叫“肉制品实现了从高中低档全覆盖向中高档的快速调整,生鲜品实现了由冻销向鲜销的彻底转变”,由此带来了鲜肉的毛利率从6%到10%, 火腿的毛利率从10% 到 20% 的迈进

3. 到2018年,公司的核心驱动因素已经从量变成了质,公司净利润从30亿,涨到了50亿,2012年火腿卖155万吨,2018年卖160万吨,但是毛利从20%涨到了30%。

4. 回到2020年,公司的核心驱动因素营收上是鲜肉驱动增长,利润是鲜肉和内生驱动增长。火腿2012年量就已经到了155万吨。费用率也是整体从下降趋势(8%==>5%). 同时2020年还有一个巨大的变化是公司募集了70亿资金,再业务板块上多了一个禽产品。

5. 时间回到2023年,我们发现毛利率低的鲜肉的销量开始下滑,毛利率高的火腿小额度下滑,这就是最近几年应收波动大,但是对应到利润端的波动相对小的重要原因吧,同时我们也可以注意到卖鲜肉这个生意可能也是越来越不挣钱,毛利率来到了5.7%,对于双汇来说,平均费用率就有5.93%, 来个不严谨的推测,卖鲜肉可能就不挣钱,属于很多企业里面雷声大雨点小的生意,我们可以看下分产品最近10年的营收情况。

可以看到生鲜产品从244亿,增长到了482亿,又回到了309亿,而包装肉制品2015年是226亿,2023年是264亿。

如果从上面的角度去看,双汇的过去逻辑下的核心增长其实到2018年就已经见顶了。

双汇的未来

双汇过去20年,经历了量增,质增,以及量质齐增的过程,驱动双汇过去增长的核心要素,我想如双汇年报开头不断重复的逻辑一样,是一个中国过去饮食变富过程中的代表:

总结就是中国人变富的过程中,人均吃更多的猪肉,更多更好的肉制品,以及为肉制品付更多的钱。当然这钱能够轮到双汇头上,肯定离不开每一个双汇人的努力,尤其是强人万隆大爷的努力。

让我们回到开始的ROE:

可以看到ROE 在2018年见顶后,开始下滑,尤其2020年是分水岭,2020年前面的回顾我们知道,公司募集了70亿资金,同时利润也开始下滑。所以ROE下降的是分子和分母两端挤压的结果。

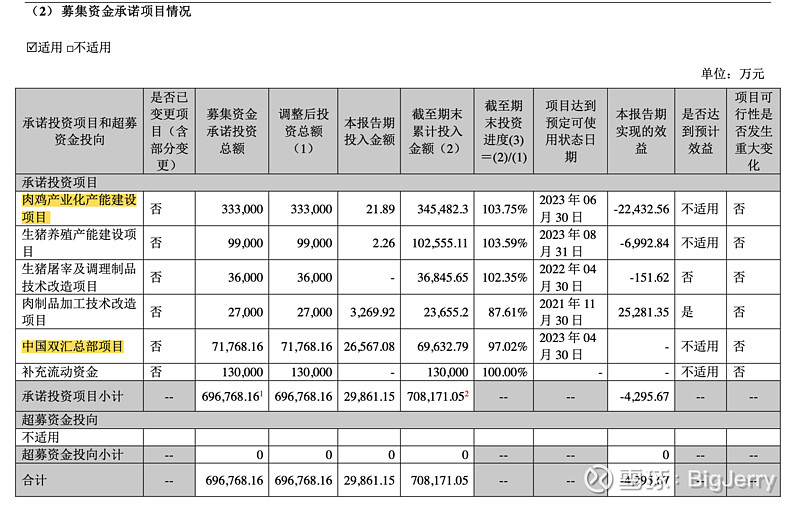

那么我们知道公司原有的业务部分增长见顶,那么这募集的70亿的投资项目就非常重要了,我们再来看看这个募集的70亿主要项目是哪些:

这70亿,大体4个用途,搞养鸡: 35 亿,扩充猪事业: 14亿,建漂亮大气的总部大楼:7亿,补充流动资金:13 亿

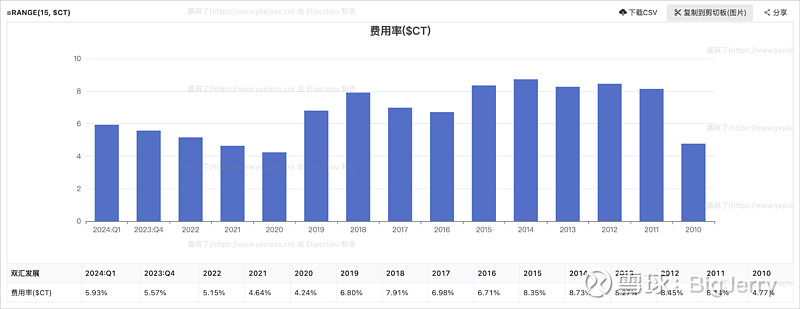

如果双汇投的这70亿,需要不拉低双汇原有的30%的回报率,大概率需要产生 21亿的利润,那么养猪,建大楼,补充流动资金看起来这几项投资,都不大可能能达到30%的收益率,那么有希望的就是这个35亿养鸡了,但是靠这个35亿投资,去挣21亿利润,大概率个人是不太相信的(母猪上树有可能,这个可能性不大)。那么养鸡卖鸡肉,和养猪卖猪肉一样,这样的生意没搞头,估计不用到万隆(大爷今年83,在81的时候还在一线,还能跟大儿子搞宫廷斗,强人无疑),下面的管理层也能知道,何况当年的双汇也经历过这个过程。养鸡不单纯卖鸡肉,可能后续双汇还是会在鸡肉制品上想办法。那么我们看看这几年的费用率情况。

整体费用率从8%下降到4%, 最近开始上涨,可能今年会超过6%, 说巧不巧,研发费用从2020年开始持续上涨(绝对金额从2019年的8828万,上涨到2023年的2亿),养鸡开始,就琢磨这怎么卖鸡肉了。当然如果看一眼这几年禽类产品的销售,那真是惨不忍睹啊。

我们来瞅瞅鸡肉肠

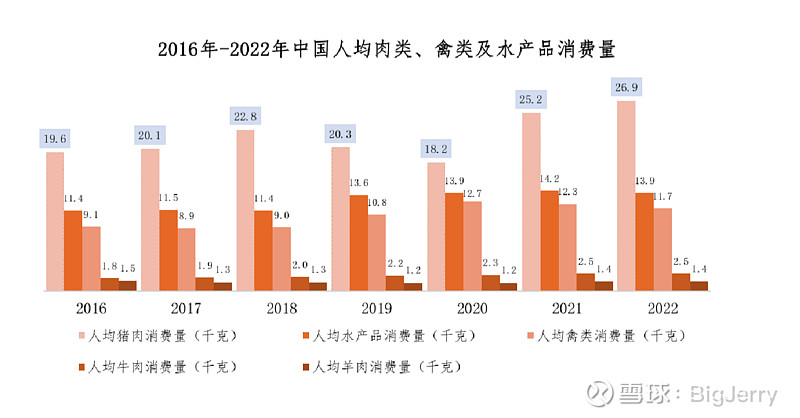

从中国人均肉类产品来说,猪肉第一,水产品第二,禽类产品第三,牛羊肉保持增长但是人均盘子小,对于双汇来说他选择了禽类产品作为自己的第二春的春芽,如果是你在位置,你会什么时候开始选择,选择什么来构建双汇的未来增长战略呢?

不过个人角度来看,双汇2020年的出发,已然晚了,企业的第二增长曲线恰当的诞生点应该是第一曲线的高增长阶段,也就是双汇应该在2018年以前构建增长战略。

毛估估环节

看一家公司,不给估值,总是感觉有点耍流氓的那个味。但是面对双汇这个说简单又不简单的生意来说,完整叙述绝不是一篇短文可以搞定的。面对双汇这样一个生意,猪肉生意来说,已经是非常基础的民生生意了,猪肉生意大概率会长期存在,当然不代表双汇会长期存在,君不见今天的销售渠道已经发生了巨大的改变,上有拼夕夕,下有各大直播带货这种卷王渠道,卷王不仅仅带货,还带腊货,腊香肠。年轻人的口味可能也会变。

如果你愿意相信他火腿生意稳定,能带来>40亿的现金流,可以给800亿的估值,如果你愿意相信他未来禽类能诞生另外一个王中王就是另外一回事。

所以今天耍一回流氓,毛估估太忙,就不给估值了,主打了解双汇的生意。敬请谅解!

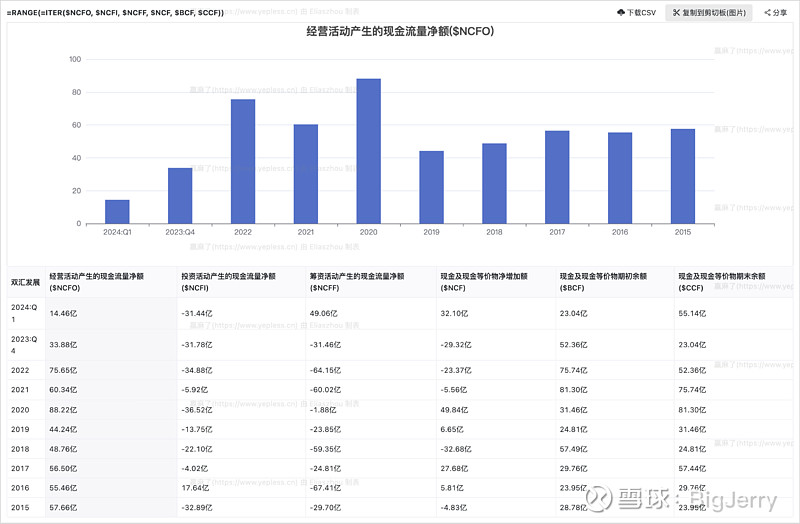

何为现金奶牛,我们补充一个图,经营上赚的钱,持续的投资,持续的发股息:

好双汇的生意就到这了,面对双汇这个消费行业的巨头,对于一家经历过当年瘦肉精事件,经历过大风浪的企业,还有很多可以讨论的,比如:

1. 23年库存的大变化,真的是低价囤肉逻辑,今年一季度利润为什么没有体现?

2. 贷款的大起大落,是不是再利用采购进行利息差的套利?

3. 大儿子的宫斗剧,哪些内容是真的,是否影响对双汇生意的判断?

4. 复杂的股权之路,最后的万州国际又是怎么回事?

5. 美国那个猪肉大笔的采购是否有猫腻?

6. 跟$牧原股份(SZ002714)$ 比较他俩谁更…..

本文到此结束,姑且是毛估估的自述,而且毛估估还极度保守之人,不作为投资建议,欢迎拍砖,建设性讨论

#炒股日记##牧原股份单季度净利预计超30亿元##创作者激励计划#

本文作者可以追加内容哦 !