观点

博通(NASDAQ: AVGO) 的 AI 相关收入正在迅速增长,预计到 2024 财年末将占总收入的三分之一以上。这显示了公司在 AI 领域的强大影响力,市场已经注意到了这一点,自 2023 年 1 月以来股价几乎翻了三倍。

虽然公司的内在价值比当前市值高出 9%,这种潜在的上升空间对一些投资者可能不具吸引力,但贴现现金流模型基于保守的假设,并未考虑利率的下降。

博通的 AI 收入增长并非偶然或一次性事件。公司收入来源多元,拥有广泛的知识产权,并持续投入数十亿美元开发新技术。极高的盈利能力显示了 博通 的强大定价能力,其产品技术实力为其提供了支持。管理层致力于将 博通 打造成主要的 AI 受益者,推出新产品和功能的速度证明了团队的努力。

最近的报告表明,我们距离 AI 泡沫还有很长的路要走,这意味着 博通 仍是一个非常有吸引力的投资机会,值得强烈买入评级。

AVGO 股票分析

AVGO 是 2024 年上半年纳斯达克 100 指数表现最好的十大股票之一。作为一家半导体公司,博通 一直是自 2023 年初以来 AI 驱动的市场上涨的主要受益者之一。

博通在 AI 解决方案的扩展中扮演着至关重要的角色,因为公司专注于复杂的半导体产品,这些产品对于构建高性能计算系统至关重要。博通的产品不仅应用于数据中心,还覆盖宽带接入、电信设备、智能手机和工厂自动化等多个领域。

近年来,公司不仅销售硬件,还扩展到软件领域。虽然其他公司也是竞争对手,但没有一家公司能展示出如此巨大的自由现金流利润率。

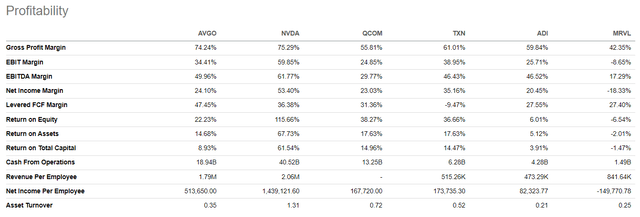

对于非 IT 专业人士来说,很难评估博通半导体产品的技术特性和优势,但财务记录有时能说明一切。

博通的盈利能力显示了公司的巨大定价权。博通 的多个盈利比率与近年来的主要 AI 明星英伟达 (NVDA) 相媲美。AVGO 和 NVDA 并不是直接竞争对手,因为这些公司的产品大多是互补的,而不是重叠的。

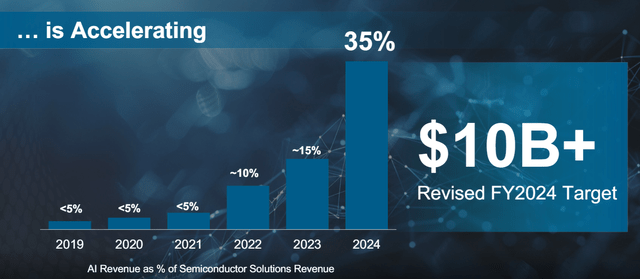

博通的 AI 收入正在飙升,预计到 2024 财年结束时将占总收入的 35%,而 2021 财年这一比例不到 5%。35% 的预测比管理层之前的指导高出十个百分点,这意味着需求正在飙升。

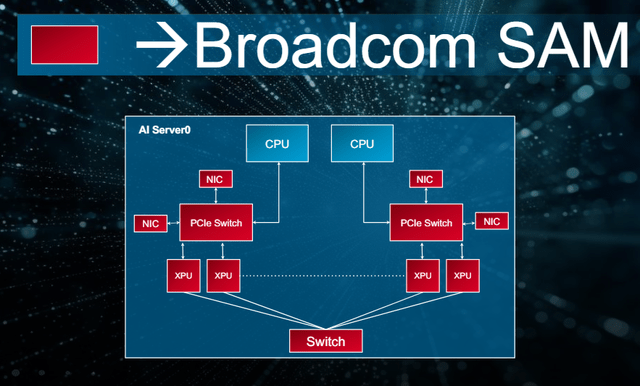

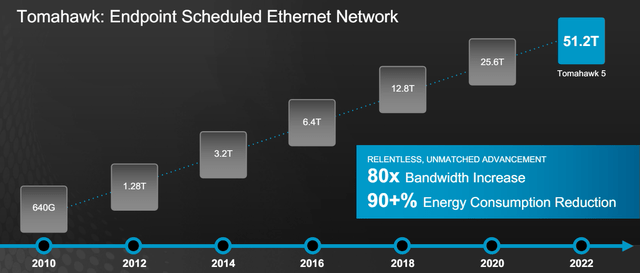

考虑到全球 AI 支出的加速和 博通在这一趋势中的关键作用,博通在 AI 领域的成功并不令人意外。虽然 CPU 和 GPU 是数据中心的大脑,但下图显示 博通的产品在连接这些“大脑”方面至关重要。

博通在数据中心的 AI 服务器中的定位可能非常强大,因为公司在开发新产品方面投入大量资金,并且其 Tomahawk 网络产品的以下时间线说明了一切。自 2010 年产品推出以来,公司在创新方面的不懈努力帮助其带宽增加了 80 倍,同时减少了 90% 的能耗。

公司不太可能停止创新,截至上一财年底,公司有 910 项待批的美国专利,此外公司知识产权组合中已有 15,400 项专利。根据 10-K 文件,所有关键专利的到期时间接近 2042 年。

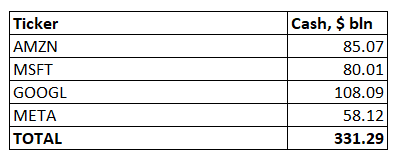

考虑到 AI 服务器的重要性以及保持技术卓越的承诺,博通 可能会受益于微软 (Microsoft, MSFT)、谷歌 (Google, GOOGL)、亚马逊 (Amazon, AMZN) 和 Meta (META) 等美国最大科技公司在数据中心的巨额投资。在过去六个月中,所有这些巨头都宣布计划在全球投资数百亿美元建设数据中心。

这些公司自疫情以来积累了大量现金储备,因此这种对数据中心的激进支出不太可能很快结束。在下表中,我总结了这些巨头截至 FQ1 结束时的现金余额。这些公司的总现金余额为 3310 亿美元,这意味着有大量储备可投资于 AI 基础设施。

博通的未来增长潜力不仅在于 AI 服务器和数据中心。另一个潜在的长期增长驱动因素是物联网 (IoT) 行业的半导体产品。预计到 2031 年,物联网市场将成为一个 1.5 万亿美元的市场,显示出 19.4% 的年复合增长率。为了了解物联网行业的巨大规模,statista 表示,2023 年全球智能手机市场总额为 0.5 万亿美元。

根据 博通产品营销总监的说法,公司芯片在不同的物联网领域和垂直领域具有强大的潜力。

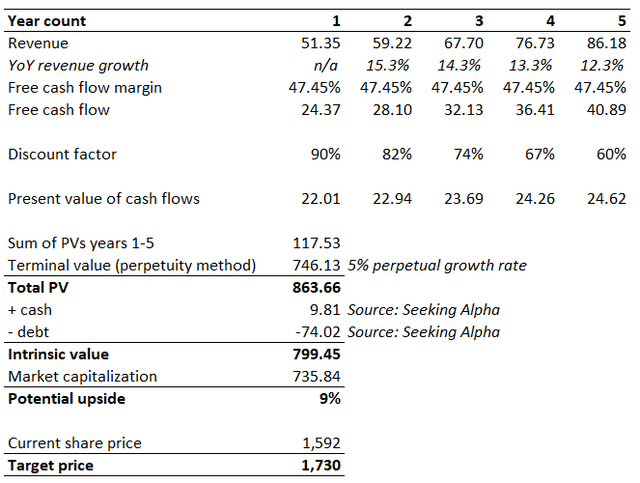

内在价值计算

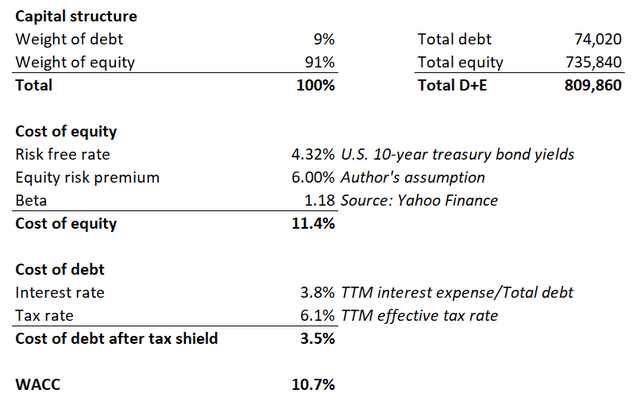

我采用贴现现金流 (DCF) 方法来评估成长型股票。DCF 模型中的一个核心变量是贴现率,即加权平均资本成本 (WACC)。根据下图计算,AVGO 的 WACC 为 10.7%。

我认为,市场共识的收入预估对于我 DCF 模型的前两年收入假设是可靠的。由于 博通 规模庞大且受欢迎,华尔街分析师广泛覆盖了其未来三年的财务指标预测,这增加了我对收入增长假设的信心。

对于第三到第五年,我每年设定 100 个基点的复合年增长率递减。第一年的自由现金流 (FCF) 利润率通常为 47.45%,这是过去十二个月的杠杆水平。考虑到 AVGO 的 FCF 利润率已经非常高,进一步提高可能过于乐观,因此假设该利润率在未来五年内保持不变。

鉴于 AVGO 在 AI 领域的强大影响力及其历史收入增长率,我采用了 5% 的永久增长率。

对 AVGO 持怀疑态度的人可能会质疑 5% 的永久增长率。我认为,有必要通过回顾历史数据和前瞻性分析详细解释这个增长率的合理性,因为它对总内在价值有显著影响。根据 stockanalysis的数据,博通 的收入从 2006 年的 14 亿美元增长到 2023 年的 358 亿美元,意味着过去 17 年的年均复合增长率为 21%。

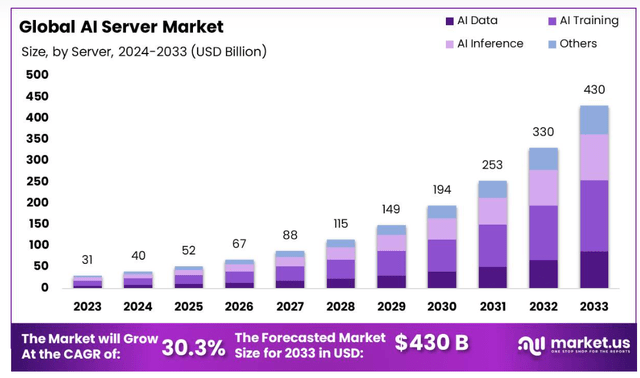

从前瞻性的角度来看,5% 的永久增长率同样合理。正如我的分析所示,AVGO 的产品在 AI 服务器中至关重要。根据 market.us 的数据,到 2033 年,全球 AI 服务器市场预计将达到 4300 亿美元,行业的年复合增长率为 30.3%,而 AVGO 在该行业的影响力正迅速扩大。

结合 AVGO 的历史收入增长和在 AI 服务器领域的潜力,我认为 5% 的永久增长率甚至是保守的。

博通的内在价值接近 8000 亿美元,对于 AVGO 而言,当前市场价格相当于内在价值的 9% 折扣,这显然是个不错的投资机会,特别是考虑到我的 DCF 模型使用的还是保守的收入增长假设。

此外,随着利率预计即将开始下降,贴现率也将有所降低。

风险在哪

接近 50% 的 FCF 利润率非常高,未来的竞争可能会削弱 AVGO 的高盈利能力。无法保证 AVGO 在未来十年甚至五年内维持这一 FCF 水平。FCF 利润率的下降可能会对公司的内在价值产生负面影响。

作为一家科技公司,AVGO 面临其产品和服务如果未能持续创新将变得过时和失去竞争力的风险。对顶尖工程师的竞争非常激烈,因为许多比 AVGO 更大的公司(例如四个巨头,其现金总额达到 3300 亿美元)很可能提供更优厚的报酬。

博通 在收购 VMware 后的商誉相比去年增加了一倍多。截至最近的报告,商誉达到 980 亿美元。如果 VMware 的投资未能产生预期回报,AVGO 将需要计提数十亿美元的减值费用,这将严重影响公司的每股收益并最终影响其估值。

总结

关于 博通,我们有更多看多而非看空的理由。管理层决心将 AVGO 打造成 AI 革命的重要组成部分,而过去的优异表现也提高了公司再次取得成功的可能性。

本文作者可以追加内容哦 !