项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《2024-2030年基础设施数智化市场竞争力分析及投资战略预测研发报告-中金企信发布》

《基础设施数智化项目可行性研究报告-中金企信编制》

《2024-2030年工业测量仪器仪表行业深度调研及投资前景可行性预测报告》

《2024-2030年金属压力容器行业市场调研及战略规划投资预测报告》

《2024-2030年工控设备行业全景深度分析及投资战略可行性评估预测报告》

《2024-2030年生命搜救装备行业市场分析及投资可行性研究报告》

1、中国基础设施数智化行业基本概述:基础设施是指为社会生产和生活提供基础性、大众的工程和设施,其主要支出包括交通运输、邮政业、电信、广播电视和卫星传输服务、互联网和相关服务业、水利、环境和公共设施管理业投资。随着中国改革开放和城镇化的发展,中国基础设施建设备受重视,根据中金企信统计数据,2023年中国基础设施年投资金额达23.4万亿元,2019至2023年期间年复合增长率为5.9%。“十四五”规划期间,我国对于基础设施进一步加大投入,尤其是以智慧交通基础设施、智慧能源基础设施等为代表的用数智化技术支撑传统基础设施转型升级的投入,根据统计预测,2028年中国基础设施投资金额将达到29.8万亿元,2023年至2028年期间年复合增长率将达5.0%。

基础设施数智化是指通过运用包括自动化、物联网、人工智能、大数据、云计算等一系列技术,提供数字化、智能化的软硬件产品和解决方案,以提升基础设施的管控、运营、服务的能力和效率。整体基础设施数智化行业可根据下游应用场景分为城市交通数智化、轨道交通数智化、公路数智化、水环境数智化、建筑体数智化以及其他领域的数智化(包括能源、仓储物流、通讯等基础设施行业)。

2、中国基础设施数智化行业发展历程:中国基础设施数智化行业分析经历了自动化、信息化、数智化三个发展阶段:

1)第一阶段:自动化发展阶段(1978-2002年):改革开放初期,全社会投资规模较小,基础产业和基础设施仍十分薄弱。为填补基础产业和基础设施缺口,重点缓解能源、原材料、交通运输等瓶颈制约,国家集中力量建设了一批能源、交通等国家重点项目;在大批重大基础产业和基础设施建设项目建成投产并开始发挥效益,我国工业技术不断提升,以及传统人力在面对众多大型基建项目时效率低下、质量未达预期等问题的日益突出的背景下,大量国家技术改造贴息贷款资金流入了基础产业的技术改造项目,基础设施的自动化水平大幅提升。

自我国基础设施进入自动化阶段后,我国基础产业和基础设施生产能力和水平大幅提高。基础设施自动化转型有效精简了建设工作、降低了人力成本,建成投产的基础设施建设项目在行业整体自动化转型的加持下发挥了更大的效益。

2)第二阶段:信息化发展阶段(2002-2015年):自2002年中国第一个国家信息化规划出台后,信息化建设驶入快车道,以政策推动互联网+、信息化、移动化发展,并在技术进步、效率提升和组织变革等方面取得了极大的成效,提升了实体经济的创新力和生产力。此阶段强调通过信息化技术手段记录业务事件,形成对业务系统的记录和监控能力,通过软件系统实现不同硬件设备的业务流程的可视化。

信息化通过提高技术要素投入,减少物质资本和人力资本消耗,有助于推进产业融合,创新产业业态,提高劳动生产率。在城市交通、水环境、建筑体等领域的管理中,信息技术为提升城市管理的重要途径。通过对基础设施进行信息化的更新与改造,可以加快转变城市建设管理方式,整体提升城市建设水平和运行效率,推动城市治理体系和治理能力现代化。

3)第三阶段:数智化发展阶段(2015年至今):2015年以来,网络强国战略、数字经济战略、数字中国建设不断深化,数字红利开始释放。这一阶段,数字技术的重要性凸显,结合人工智能、大数据等新兴技术与实体经济深度融合,在赋能行业转型升级方面探索了一系列创新智慧应用场景,数字孪生等新概念不断提出;2018年12月,中央经济工作会议首次提出“新基建”的概念,明确提出加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设。

该阶段数智化基础设施建设可以带动传统制造业智能升级,通过对制造技术的改造和对传统制造设备的更新,为传统制造业转型升级提供数据技术支撑;带动新兴产业发展,数智化基础设施建设能带动人工智能等新兴产业发展,既能优化产业结构,又能完善产业发展链条;提高大数据水平,全方位挖掘城市地理、气象等自然信息和经济、社会、文化、人口等人文社会信息,为城市规划决策提供强大的数据信息支撑;全面监控城市情况,能探索创新在线服务技术与载体,既有利于促进智慧交通建设,又能促进智慧医疗、智慧教育等民生建设。

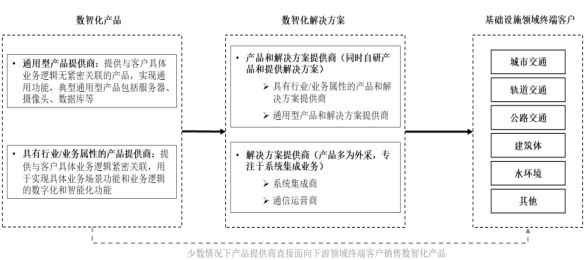

3、基础设施数智化行业产业链分析:基础设施数智化行业上游为数智化产品提供商,包括通用型产品提供商和具有行业或业务属性的产品提供商,其提供完整的软件或硬件产品,该类产品可被终端客户直接使用并在特定场景实现产品完整功能。中游包括数智化解决方案提供商,包括产品和解决方案提供商以及解决方案提供商,其中产品和解决方案提供商同时自研产品和提供解决方案,而解决方案提供商的产品多为外采,专注于系统集成业务。中游根据终端客户业务需求,面向终端客户提供一整套规划、设计、集成、安装、调试、运维服务,以满足终端客户在单个或多个场景中完整的产品和服务需求。下游包括基础设施领域终端客户,通过采购数智化解决方案实现基础设施智慧化管控和运营。

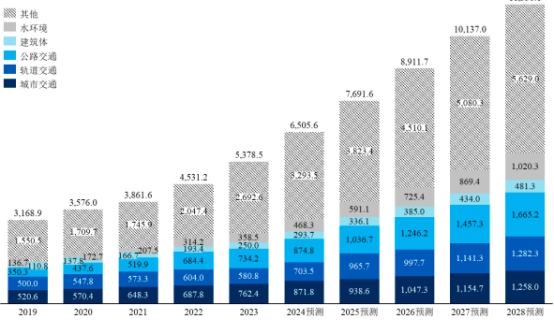

4、基础设施数智化行业运行现状:国家战略方向、行业发展需求、技术革新等多方面因素共同推动我国基础设施数智化行业的发展,根据中金企信统计数据,我国基础设施数智化行业市场规模从2019年的3,168.9亿元增长至2023年的5,378.5亿元,2019年至2023年期间年复合增长率达14.1%。

十四五规划中强调通过以人工智能、大数据、云计算、物联网等为代表的新型技术赋能传统基础设施数智化转型升级,为我国基础设施数智化行业的发展提供积极的发展方向和环境;从技术改革的供给来看,新兴技术的应用不断从消费互联网领域拓展到包括基础设施建设在内的传统实体行业,推动技术在基础设施领域中的应用;此外,从需求层面来看,通过数智化的技术手段为下游终端客户在管理和运营分析方面带来的降本增效的效果将持续推动下游客户积极运用数智化解决方案。预计2028年我国基础设施数智化行业市场规模将达到11,336.1亿元,2023年至2028年期间年复合增长率达16.1%。

2019-2028年中国基础设施数智化市场规模现状及预测

数据整理:中金企信国际咨询

本文作者可以追加内容哦 !