吉贝尔是个医药股,没咋听过,基本上就是靠一款药,打出了天下。。。

吉贝尔01:主营概况

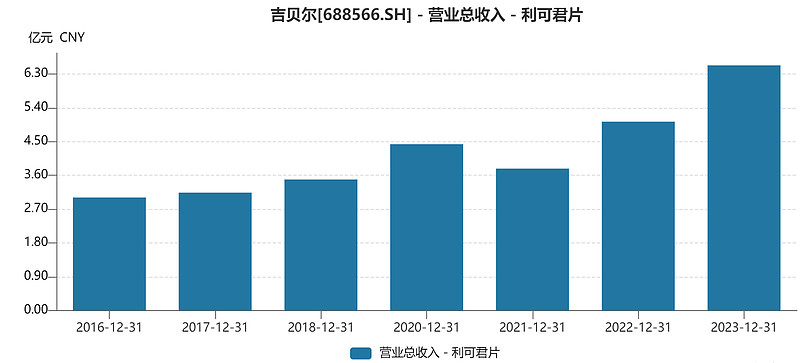

2023年营收8.61亿,其中利可君片6.53亿,占比高达76%。

利可君片用于预防、治疗白血球减少症及血小板减少症。

利可君片曾用名利血生片,于1982年12月经江苏省卫生厅批准,按照卫生部1979年2月发布的《新药管理办法(试行)》获批生产,至今未核发新药证书。

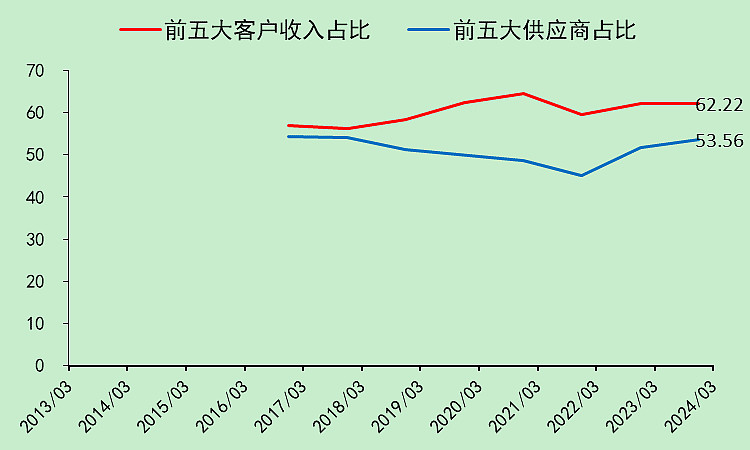

另外,前五大客户和供应商都很集中。

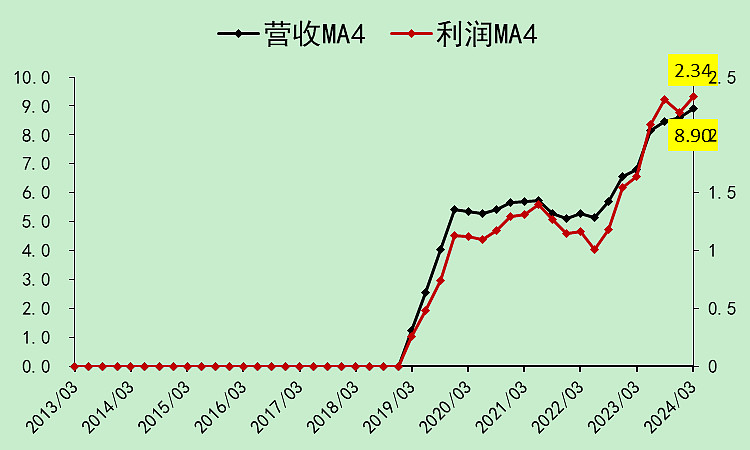

吉贝尔02:营收利润

利润趋势比营收好。

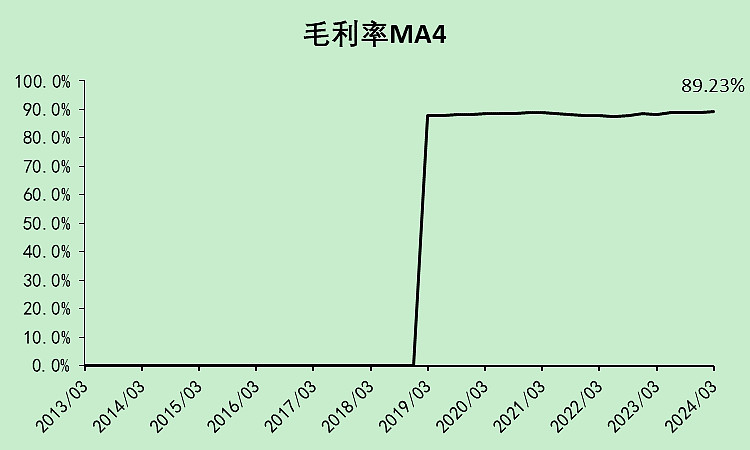

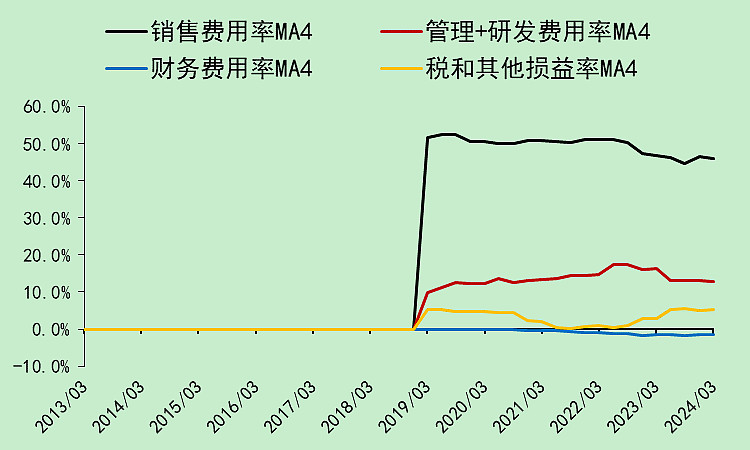

吉贝尔拥有超高的毛利率,同时销售费用率也很高。

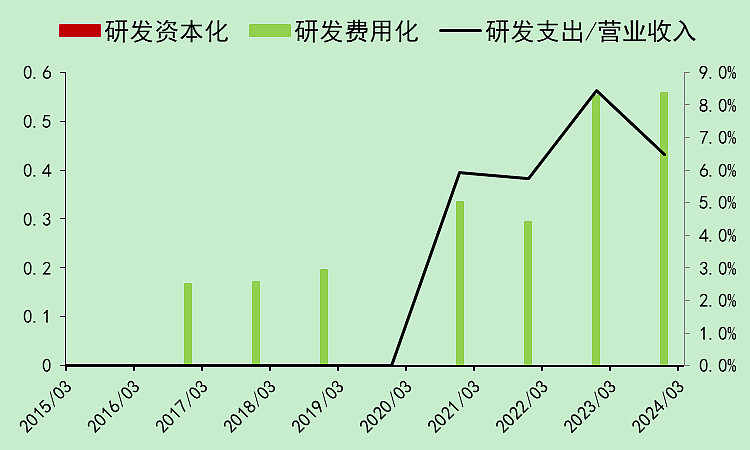

研发费用肯定是不够的,这点钱弄不出什么新药的,最多就是仿制的新药。

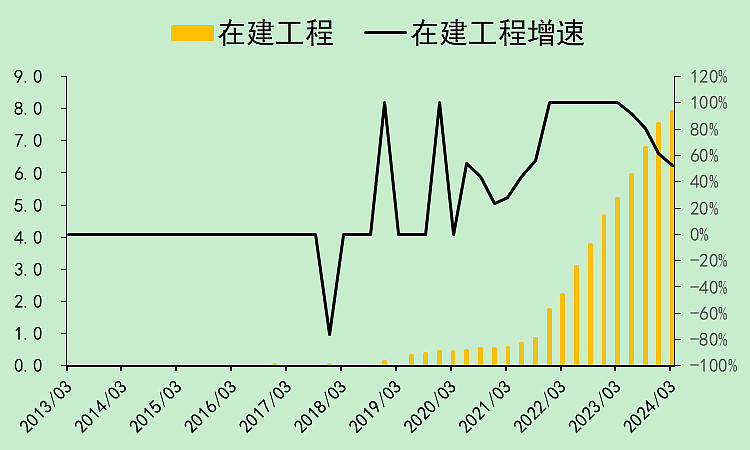

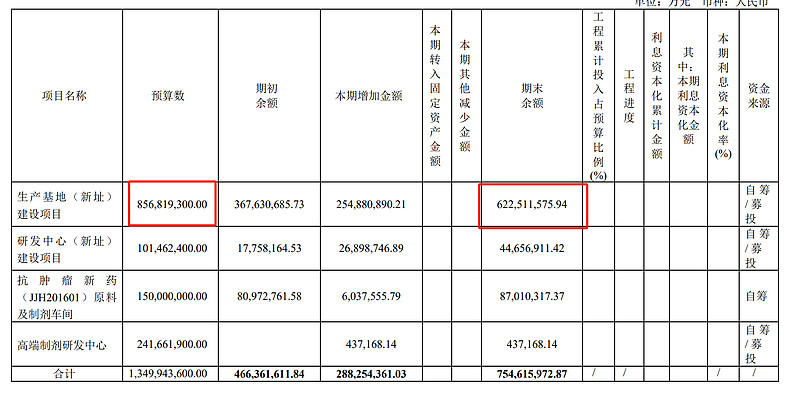

吉贝尔03:诡异的在建工程

资产负债表里最显眼的就是在建工程了,金额比较大。

花了那么多钱,建新厂。

但是我看现在的营收增速也还可以,好像必要性没有那么大。

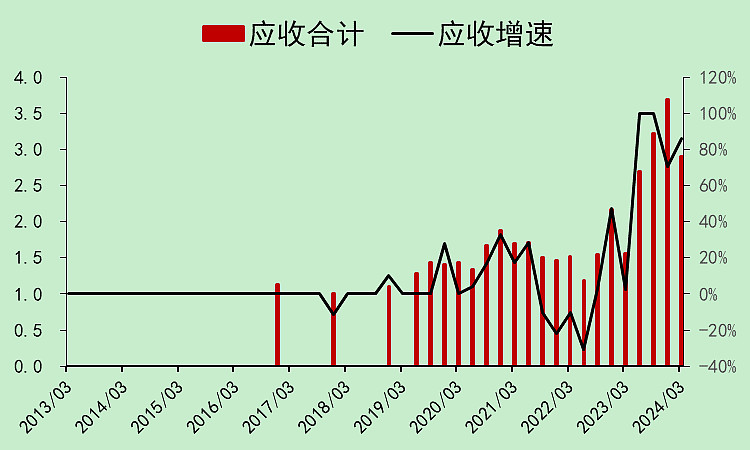

最近一年的应收款增加有点多,这是个风险。

吉贝尔04:自由现金流与分红

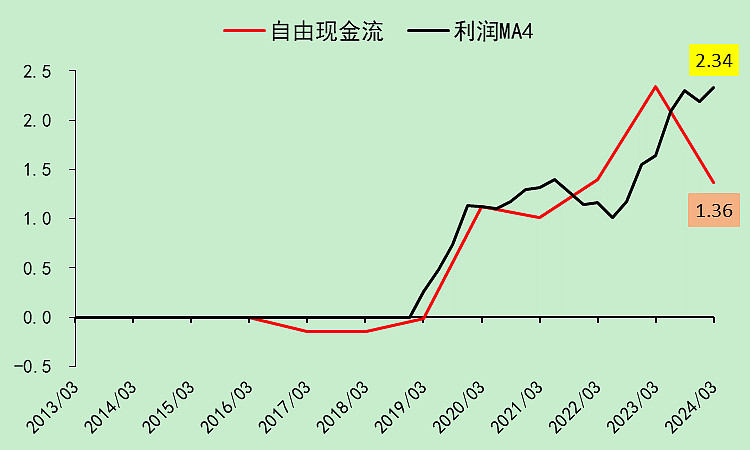

自由现金流和利润总体上还是比较一致的,最新一年是因为应收款大幅增加。

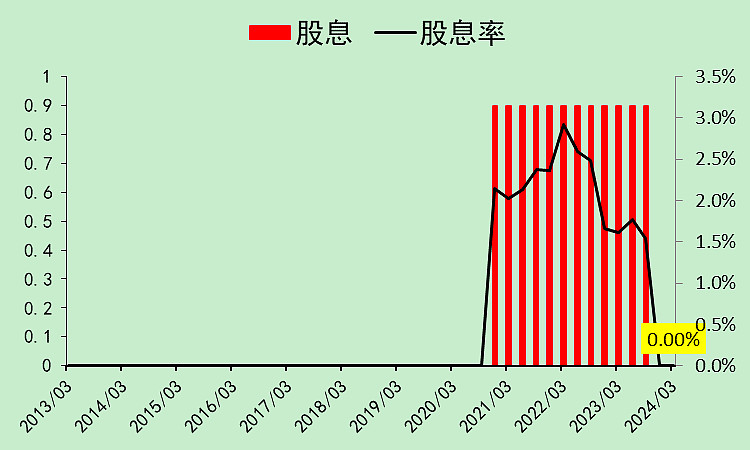

分红连续三年金额都一样,2023年度因为要定增就没分,估计中报会补。

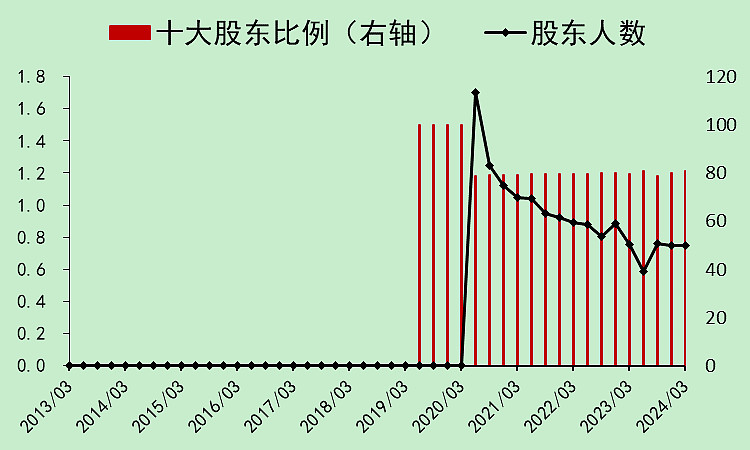

吉贝尔05:估值与筹码结构

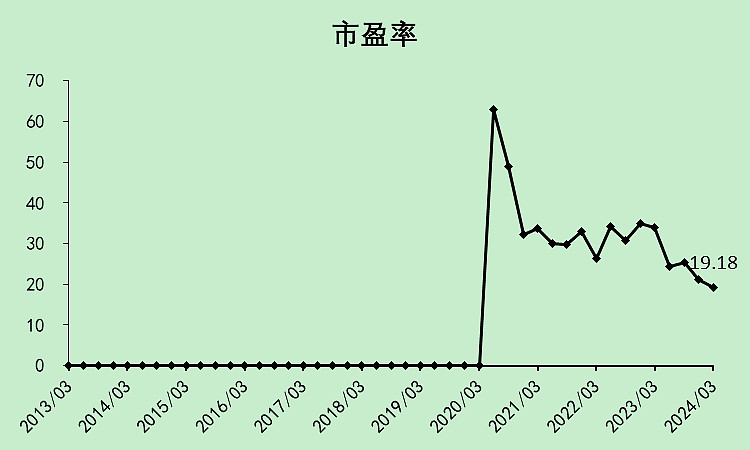

市盈率19.18倍,创历史新低了。

股东人数0.75万,IPO出来时候接盘的有1.72万,应该已经割得差不多了。

吉贝尔06:结论

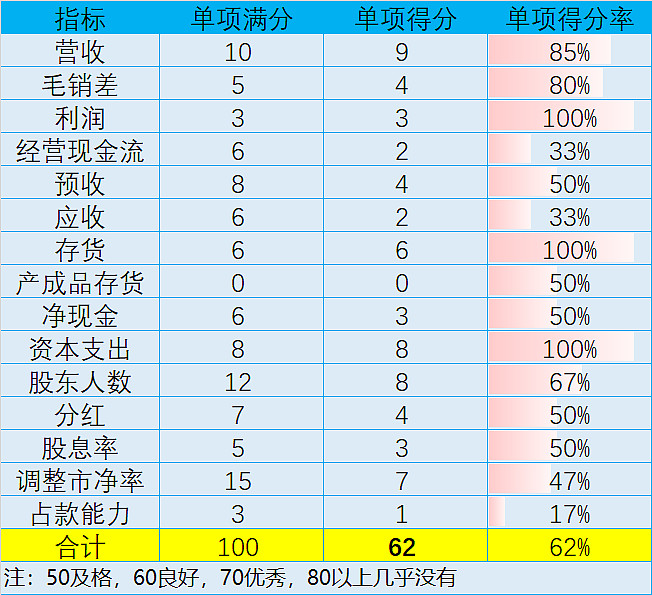

综合评分算中等偏上了。

吉贝尔的营收利润比较好,筹码结构和估值分位也还不错。但经营现金流因为应收款大幅增长而走弱,还有诡异的在建工程金额那么大。

经营模式是一款神药打天下,这种模式我觉得需要进一步探讨。

$吉贝尔(SH688566)$

追加内容

本文作者可以追加内容哦 !