02

云铝股份

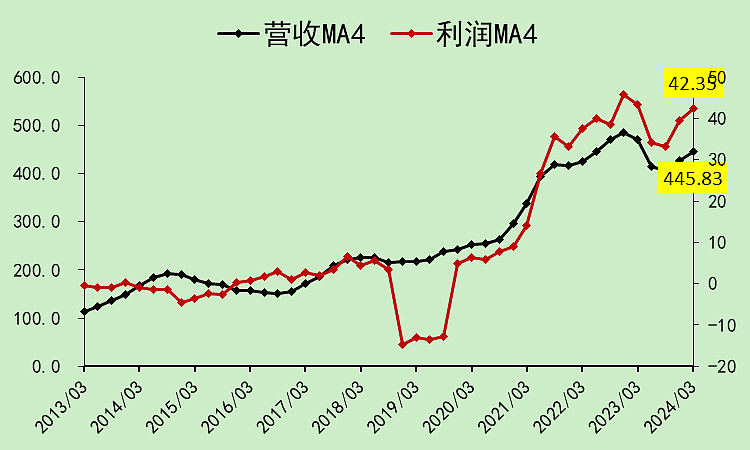

云铝股份01:营收利润

云铝的营收利润趋势好于行业。

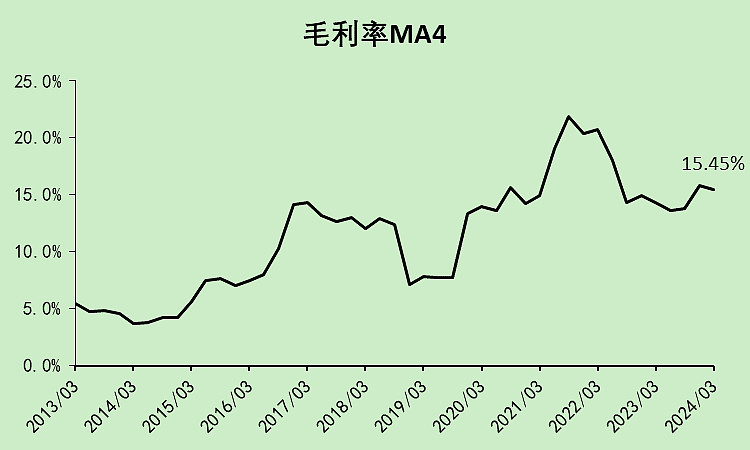

毛利率15.45%,低于行业的17.13%,而且势头也没有行业好。

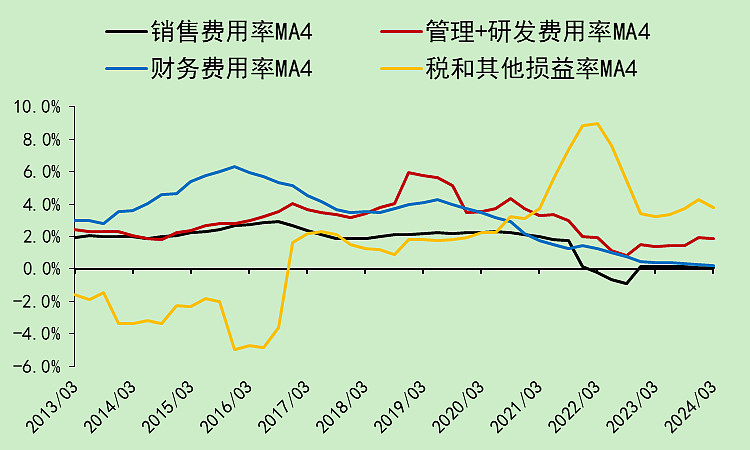

但云铝的各项费用率控制特别好。

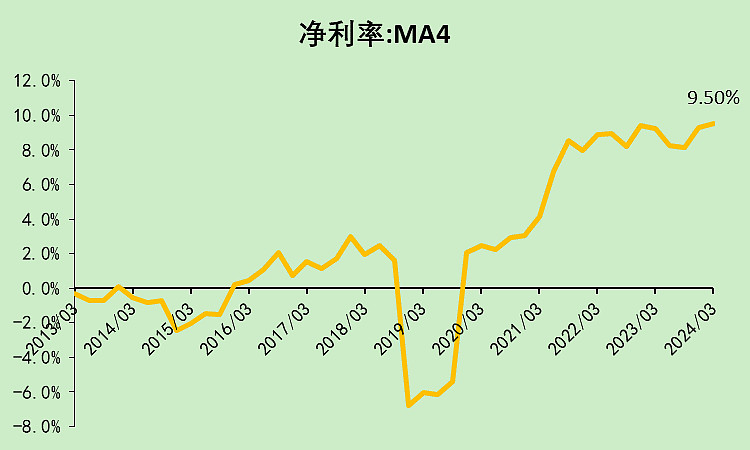

所以净利率有9.5%,反超了行业的6.96%。

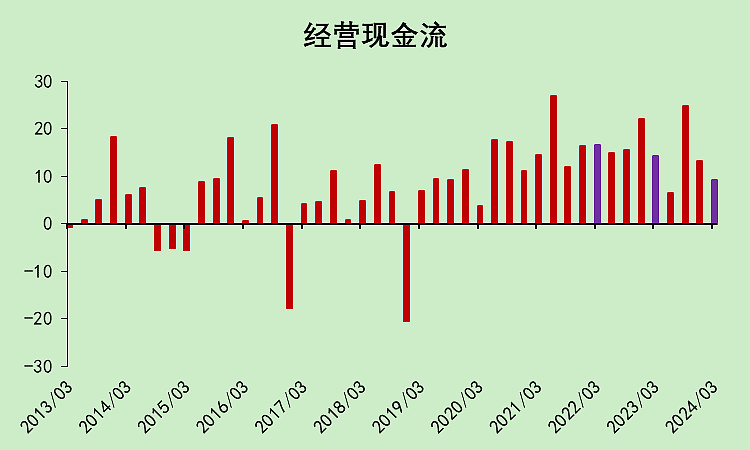

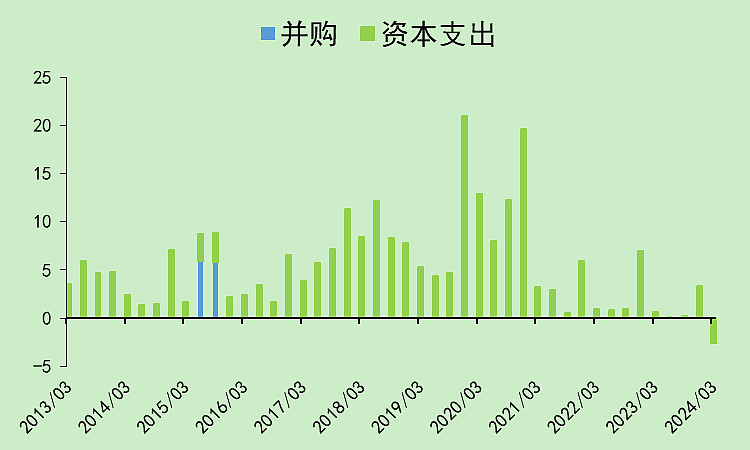

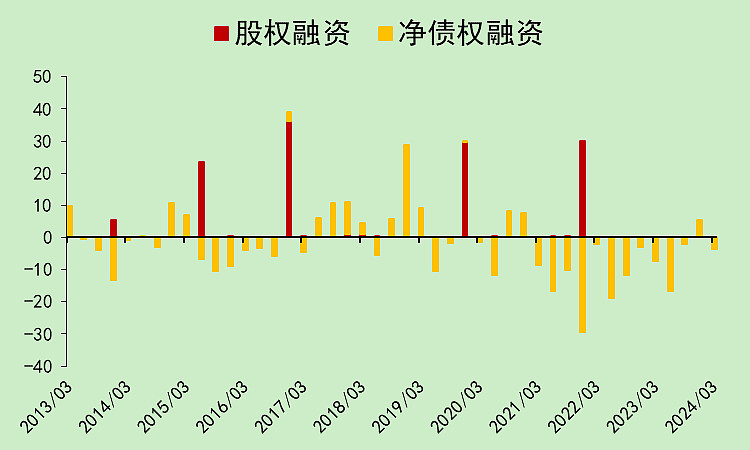

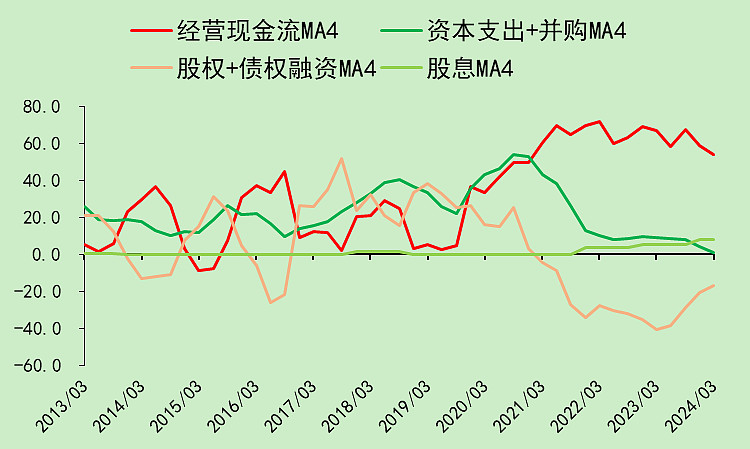

云铝股份02:现金流动

经营现金流不行。

没有资本支出。

不断还债。

但它的定增圈钱黑历史有点多,2021年30亿,2020年21亿,2016年37亿,2015年24亿,合计超了100亿。

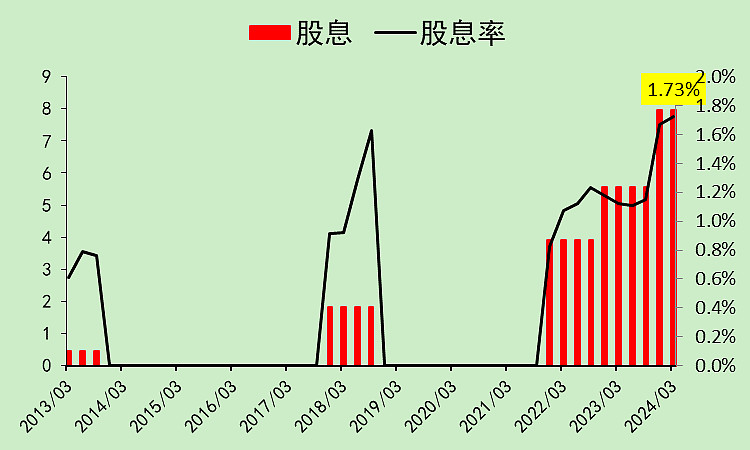

股息只有1.73%,现在钱都拿去还债了,分红就比较少了。

经营现金流主要用于还债。

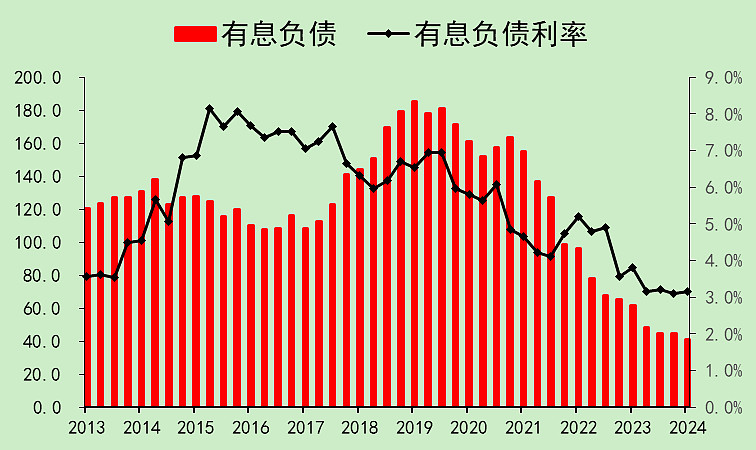

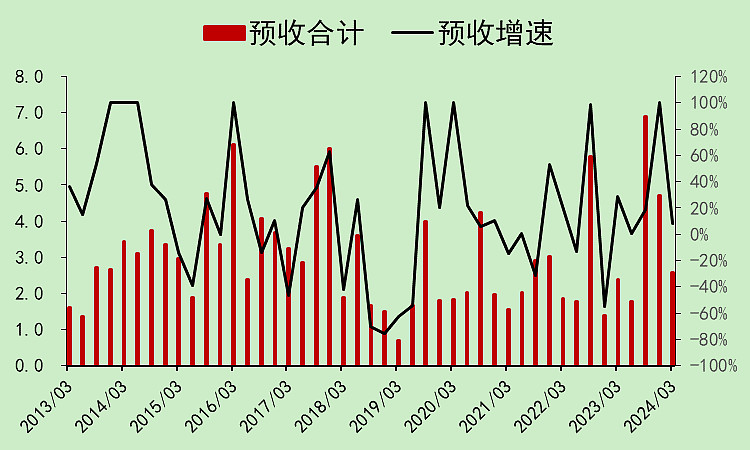

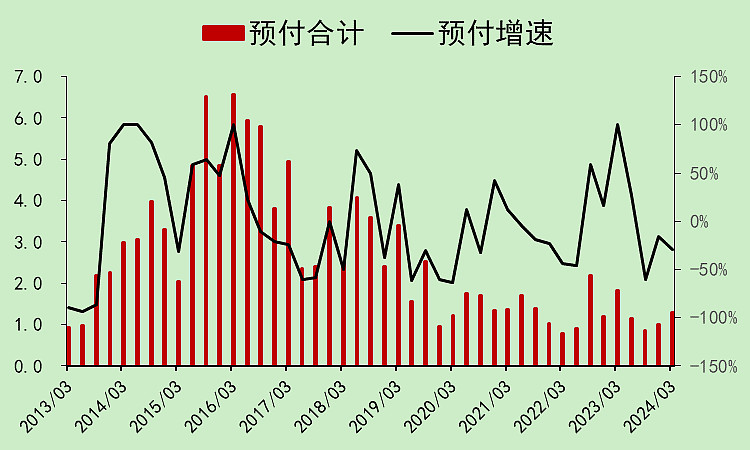

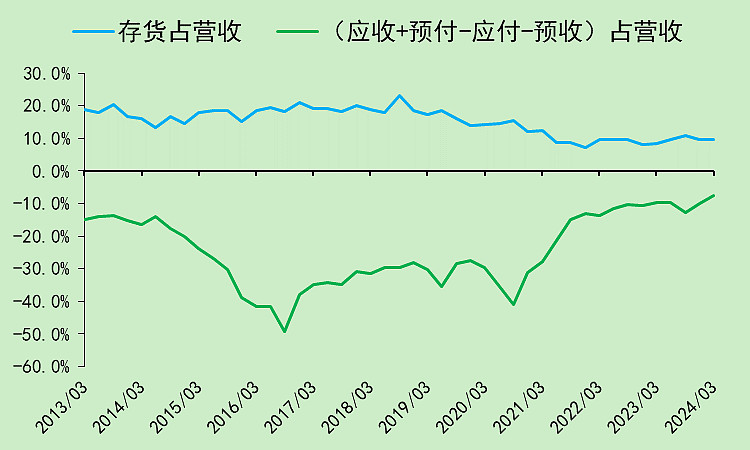

云铝股份03:资产负债

有息负债大幅下降,目前只剩41亿,而且利率下降非常明显,可以算是走出财务困境了。

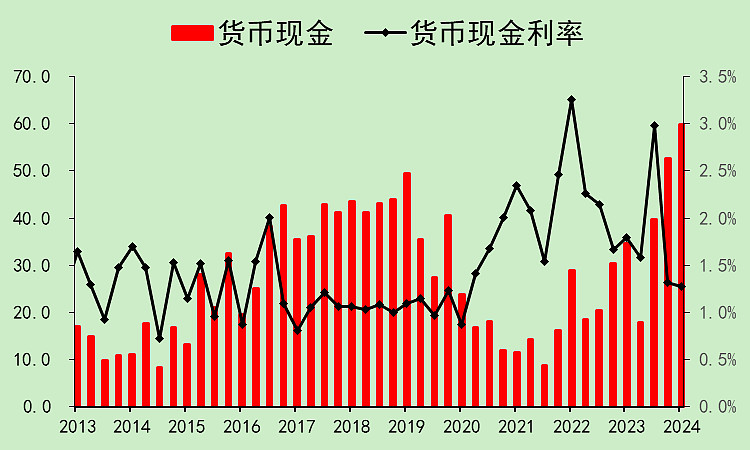

账上现金也多起来了。

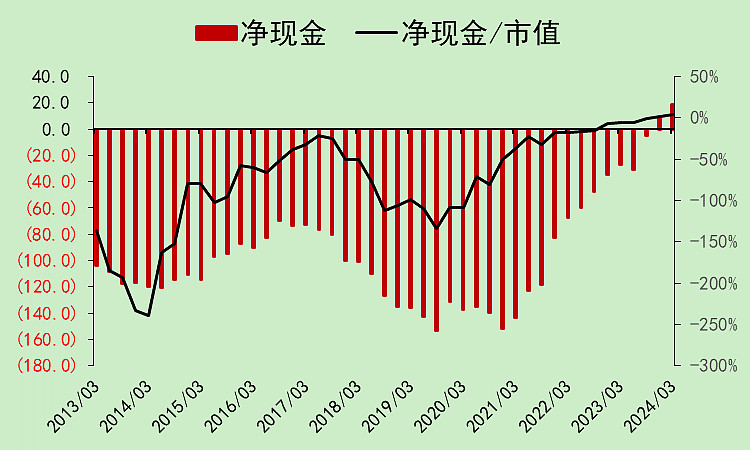

净现金转正。

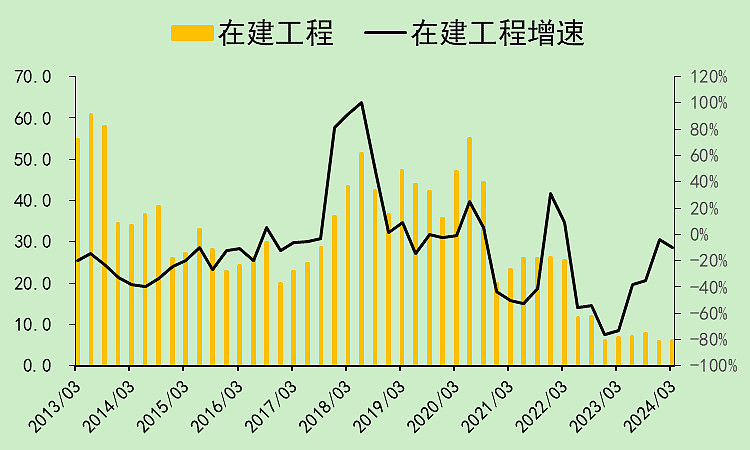

没有在建工程了。

固定资产稳步折旧。

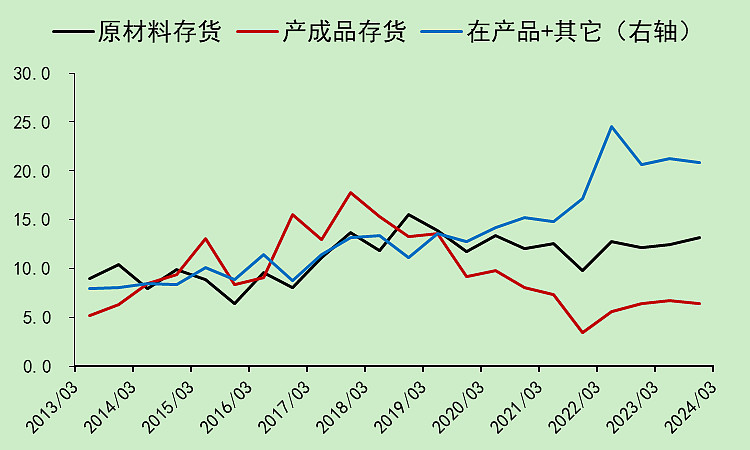

存货低。

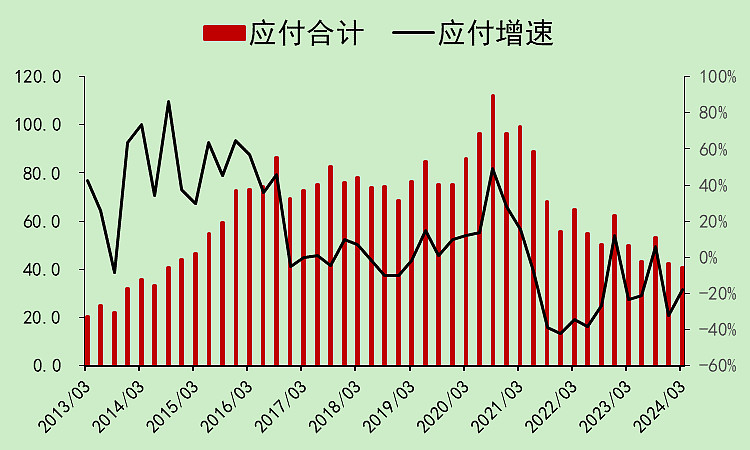

应付低。

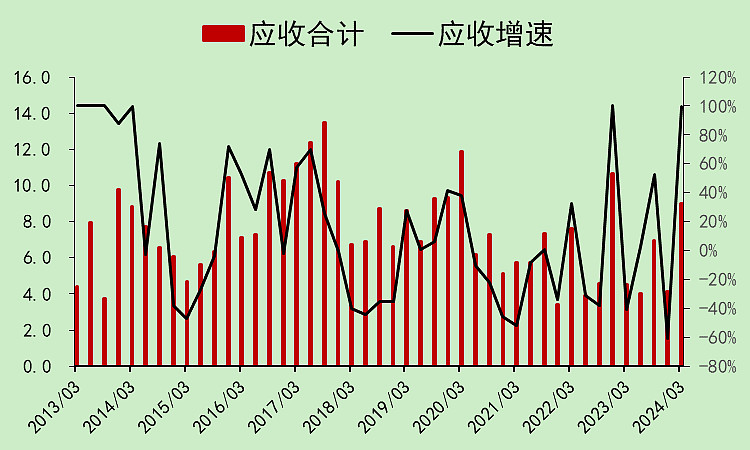

预收应收应付金额较少,可以不管。

其实它就是现在有钱了,终于可以把以前留着的应付款结掉了。

这样的话,占款就少了。

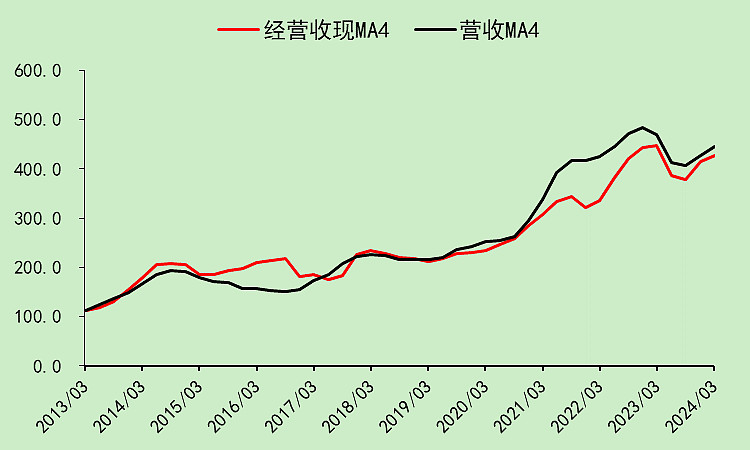

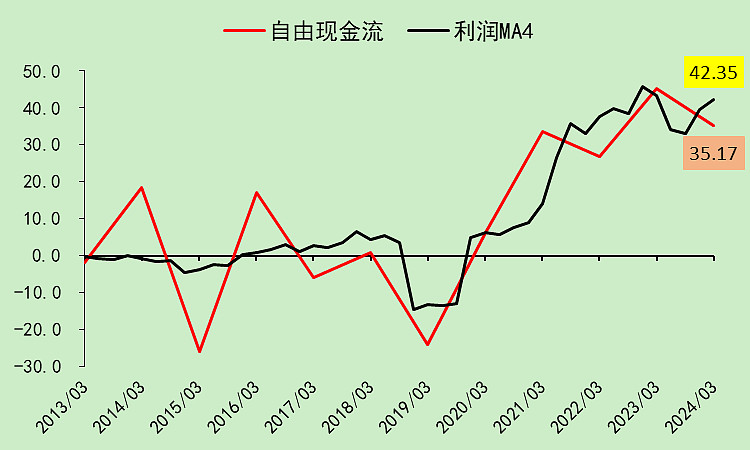

云铝股份04:自由现金流

经营收现正常。

自由现金流和利润走势差不多。

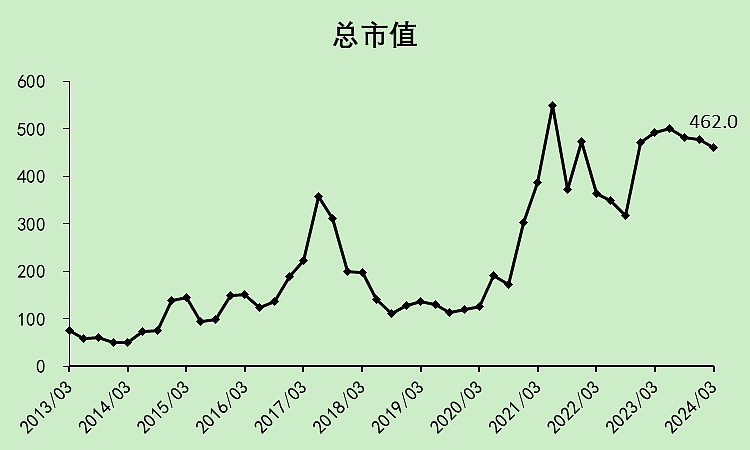

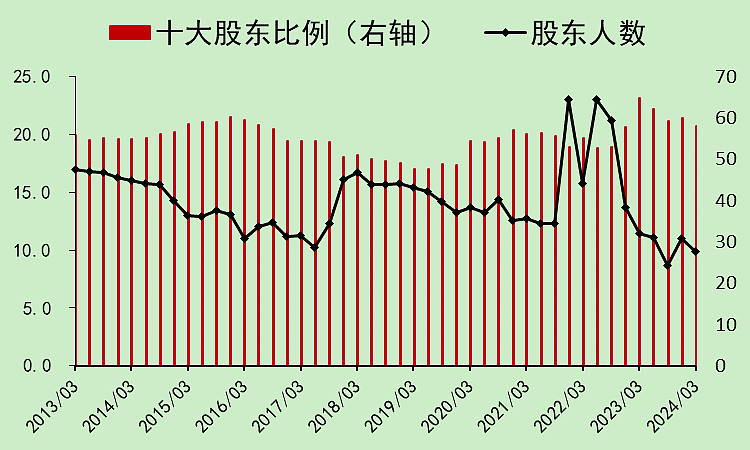

云铝股份05:位置估值

市值还没有到新高,而且这些年定增了100多亿,在以前根本没有人喜欢这种股票。

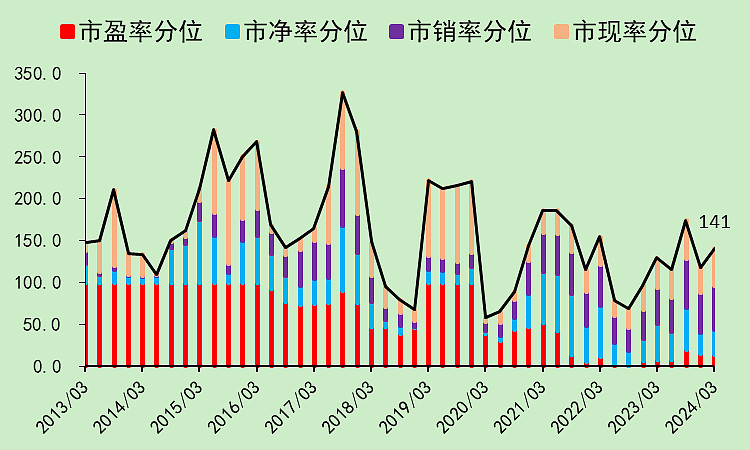

市盈率10.91倍,低于行业的12.78倍。

除了市盈率,其它的各项估值并没有很便宜。

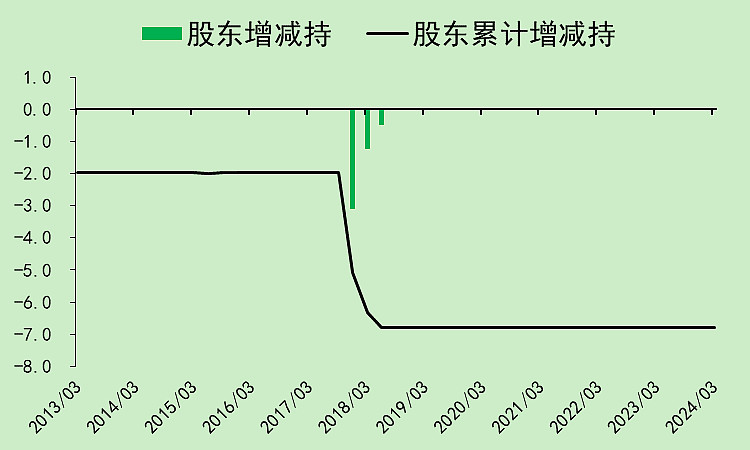

没有股东增减持行为。

股东人数和行业差不多,位置很低。

云铝股份06:结论

云铝的躺平,比行业更彻底,把大部分经营现金流都用于还债了,债务消化的非常好。

接下来建议多分红,把定增了100多亿的黑历史抹掉,大概率可以提升估值。

电解铝行业基本上没有新增产能了,因为是高耗能企业,国家不让开。

所以,大家都躺平,对大家都好。

$云铝股份(SZ000807)$

电解铝以前就是用股东的钱回报社会,现在光伏干起了一样的事情。

现在电解铝躺平了,在遥远的未来,光伏大概率也会躺平。

一切,都是周期轮回。。。

本文作者可以追加内容哦 !