报告发布方:中金企信国际咨询《2024-2030年通风系统设备市场发展战略规划分析及投资规模前景可行性评估预测报告-中金企信发布》

1.通风系统设备行业市场规模

通风系统设备广泛应用在国民经济建设的各个方面,是轨道交通、民用、核电、工业等下游行业的基础配套性设备,应用场景繁多,其发展与国家基础设施建设投入力度以及工业、建筑领域整体发展水平息息相关。

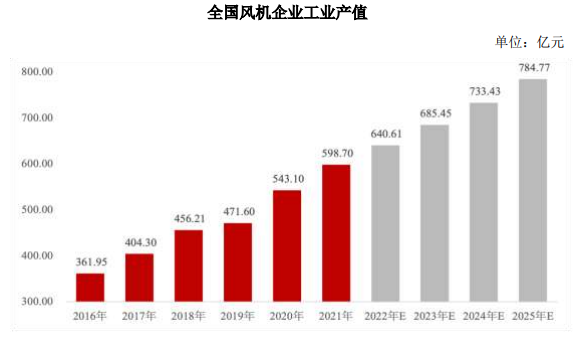

根据中国通用机械工业协会风机分会的统计数据显示,其下属会员企业工业产值由2016年度的361.95亿元上升至2021年度的598.70亿元,年复合增长率为10.59%。“十四五”期间,我国风机行业定位在产品质量、市场定位、专业性等方面进行提升,目标诞生一批全球领先的压缩机、鼓风机、通风机产品提供商和系统解决方案服务商;行业头部企业从以制造为主、向制造加服务的制造服务商转变,从单机制造销售、向成套设备和服务多元化延伸。根据中国通用机械工业协会预计,通用机械行业2022年预计年增速为7%;假设2022-2025年按照年复合增长率7%预计,到2025年风机行业产值规模可达784.77亿元,市场规模较大。

数据整理:中金企信国际咨询

通风系统设备行业需求主要受到下游行业的发展影响:

(1)轨道交通

在轨道交通领域,随着中国城市化进程不断加速,城市交通拥堵状况日益严重,占用空间少、客运能力大、速度快、环境污染小、乘坐体验好的地铁轨道交通成为了各大城市积极建设的城市交通方式。根据交通运输部数据,截至2022年末,全国53个城市开通运营城市轨道交通线路290条,运营里程9584公里,车站5609座,全年新增城市轨道交通运营线路21条,新增运营里程847公里。根据2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,新增城市轨道交通运营里程3,000公里,推动市内市外交通有效衔接和轨道交通“四网融合”。

数据整理:中金企信国际咨询

根据中国城市轨道交通协会统计,“十三五”期间,全国城市轨道交通累计完成投资2.63万亿元,同比“十二五”增长112.82%,年均完成投资5,255.7亿元;截至2022年末,城轨交通线网建设规划在实施的城市共计50个,在实施的建设规划线路总长6,675.57公里(不含统计期2022年末已开通运营线路);可统计的在实施建设规划项目可研批复总投资额合计为41,688.79亿元。大规模的城市轨道交通基础设施建设,以及后续持续的拟建线路投入,为作为基础配套设备的通风系统装备创造了较大的市场空间。

(2)民用

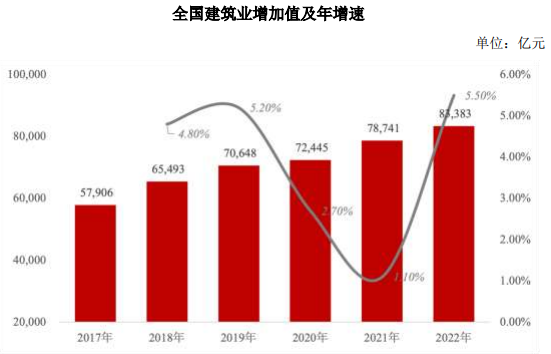

在民用领域,建筑业是我国国民经济的重要支柱产业,受城市商业需求、市政场馆需求以及城镇化建设等因素驱动,建筑业持续快速发展,2022年,全社会建筑业实现增加值约8.3万亿元,比上年增长5.5%,有力支撑了国民经济持续健康发展。

数据整理:中金企信国际咨询

此外,随着城镇化的提升,以及改善城镇居民生活环境需求的加强,催生了对包括市政建筑、学校、医院、大型场馆、机场等大型市政公共建筑的需求。根据中金企信统计数据,中国市政建设行业的整体市场规模已从2014年的23,360亿元增至2020年的28,913亿元,年复合增长率为3.62%,2024年市场规模将达约33,332亿元。上述市场将为专业通风系统装备厂商创造良好的市场环境。

(3)核电

在核电领域,核电是推进能源革命、建设清洁低碳、安全高效的能源体系、提高能源供给保障能力的重要组成部分。根据“十四五规划和2035年远景目标纲要”,明确提出要安全稳妥推动沿海核电建设,建成华龙一号、国和一号、高温气冷堆示范工程,积极有序推进沿海三代核电建设。推动模块式小型堆、60万千瓦级商用高温气冷堆、海上浮动式核动力平台等先进堆型示范。建设核电站中低放处置场,建设乏燃料后处理厂。开展山东海阳等核能综合利用示范。我国在核电机组装机容量的目标明确,《“十四五”规划和2035远景目标纲要》中明确要求在2025年我国核电运行装机容量达到7000万千瓦,折算2021-2025年期间年化复合增速为7.2%。截至2022年底,全国核电装机容量达到5,699万千瓦,同比增长4.28%。2022年,国内核电机组审批数量显著增加。

自2011年日本福岛核电站事故后,我国对发展核电保持高度谨慎;2016-2018年,连续三年未通过新增机组审核;2019年后,我国恢复新增机组的审核;2022年,国内共通过审批10台核电机组,较2019-2021年每年通过4-5台的审批数量显著增加。因此,核电领域的市场前景较为广阔。

(4)工业

在工业领域,工业生产持续发展,全国规模以上工业企业资产总额由2011年的67.58万亿增长至2022年的156.12万亿元,年复合增长率为7.91%。此外,“中国制造2025”提出了“创新驱动、质量为先、绿色发展、结构优化、人才为本”的五条基本方针,在基础工业制造业升级的过程当中将出现大量的工业厂房升级、作业环境升级的需求,推动通风系统设备的市场拓展。

2.通风系统设备行业市场需求特点

(1)下游需求领域众多,政策驱动特点明显

受益于通风系统设备的泛用性功能,其下游需求领域众多,包括轨道交通、民用、核电、工业等领域。在《产业结构调整指导目录(2019年本)》中,先进核反应堆及多用途模块化小型堆建造与技术开发和核电站建设、城市轨道交通减震和降噪技术应用等风机需求被列为鼓励类产业。在《战略性新兴产业分类(2018)》中,公司的多款产品属于高效节能通用设备制造(7.1.1)类别下的风机、风扇制造(3462*)中的节能型风机、通风机设备(能效等级为1、2级)产品,属于国家战略性新兴产业的范畴,相关市场受到较好的政策支持。同时,在新型工业化建设发展的趋势之下,各类轻重工业都面临着转型升级和绿色发展的挑战,使得各类民用、工业生产环境对于高性能风机产品和节能降耗环保类风机的需求不断增加,促动通风系统设备企业不断创新风机产品,满足国家节能降耗的需求,为用户提供更加高效和可靠的风机产品。

(2)中高端通风系统设备市场差异化竞争,市场需求增长迅速

中高端通风系统设备主要应用在核电、轨道交通、工业等行业。中高端通风系统设备大部分属于非标准件,技术参数一般根据实际运行环境而定,需要生产商有较高的研发能力;产品的精度、强度、性能指标及设备运行的可靠性等方面要求较高,制造工艺较为复杂,产品质量控制要求严格。此外,中高端通风系统设备一般应用于重点建设项目,合同金额较高,其技术附加值高,产品毛利率相对较高,而能够设计、生产和大规模交付中高端通风系统设备的企业较少。

3.通风系统设备行业发展趋势

产品节能升级

通风系统设备作为轨道交通和核电等大型基础设施、工业、民用等领域重要的基础配套设备,根据中国通用机械工业协会风机分会数据,其电能消费量约占全国用电的10%,是重要的能源消耗环节。在“碳达峰、碳中和”的政策要求下,国家出台了强制性标准《通风机能效限定值及能效等级》,将3级能效作为强制性市场准入门槛,鼓励生产和使用先进的、高能效等级的风机;同时在国家制定的《战略性新兴产业分类》中,也将节能型风机、通风机设备(能效等级为1、2级)等风机制造行业列为国家战略性新兴产业,体现了对通风系统设备较高的节能升级需求。

产品技术性能升级

轨道交通、核电等行业对通风系统设备的精度、强度、可靠性的要求较高,并随着效能、环保、降噪要求的提升而增加。同时,在新型工业化建设发展的趋势之下,建筑业、工业都面临着产品性能升级的挑战,各类民用、工业生产环境对于高精尖风机产品和节能降耗类风机的需求不断增加。

产品数字化和智能化升级

《“十四五”智能制造发展规划》明确提出到2025年,规模以上制造业企业实现数字化网络化,重点行业骨干企业初步应用智能化。通过对通风系统设备的设计、在线运行和检测等环节的数字化和智能化升级,可以将下游行业的各类部署环境、丰富的数据沉淀加以智能分析,进而优化通风系统设备的节能效率、精度、强度、可靠性等关键指标。

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《销量第一认证-通风系统设备市场占有率认证报告(2024版)-中金企信发布》

《全球与中国电声元器件市场发展趋势及竞争格局评估预测报告(2024版)》

《功率芯片市场发展趋势预测及重点企业市场份额占比分析报告(2024版)》

《2024-2029年功率半导体市场全景监测调研及发展策略研究预测报告》

《2024-2029年半导体硅部件市场全景监测调研及发展策略研究预测报告》

本文作者可以追加内容哦 !