天天消费讯,近日,酒鬼酒发布今年上半年的业绩预告,净利润预计下滑约70%。此前数年业绩均实现高速增长的酒鬼酒,如今却遭遇“滑铁卢”,酒鬼酒怎么了?

业绩连跌

业绩预告显示,2024年上半年,酒鬼酒实现净利润1.1亿-1.3亿元,同比下滑69.19%-73.93%;实现扣非净利润为1.1亿-1.3亿元,同比下滑68.79%-73.59%;基本每股收益0.3385元-0.4001元/股,同比下滑69.19%-73.93%。上半年实现营业总收入10亿元左右,而2023年同期实现营收15.41亿元,同比下滑约35.11%。

对于业绩下滑,酒鬼酒方面认为,当前白酒行业整体处于调整期,行业挤压式竞争进一步加剧,白酒产品价格承压,渠道客户信心处于修复阶段,次高端以上产品消费需求仍待恢复。

同时,酒鬼酒指出,受需求端变化影响,公司产品体系中次高端及大众价格带产品当期占比较高,导致公司整体销售毛利率下降;加之为促进动销、强化消费者培育、营造市场氛围,销售费用前置投放,导致公司销售费用率有所上升,因而半年度净利润同比降幅较大。

酒鬼酒表示,公司第二季度营业收入降幅较第一季度大幅收窄,终端建设成果逐步开始向客户回款效果转化,形成BC联动的市场正向循环。下一阶段公司将更精细考虑聚焦突破、深度挖潜,对重点市场、重点客户进行精准化服务。

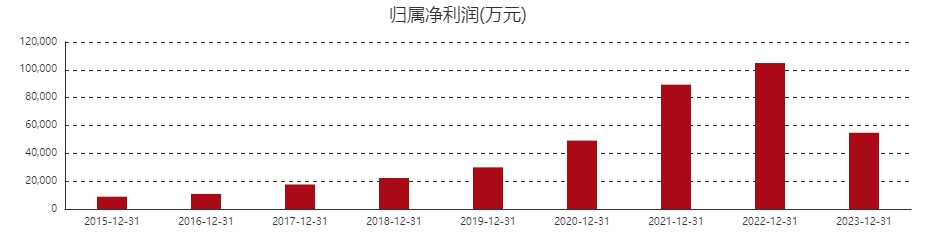

实际上,这并不是酒鬼酒第一次出现业绩下滑。2023年,酒鬼酒实现营业收入28.3亿元,同比下滑30.14%;实现净利润5.48亿元,同比下滑47.77%,接近腰斩。这也是酒鬼酒2013年、2014年塑化剂风波后,业绩首次出现负增长。

从产品端来看,2023年,酒鬼酒旗下高中低端产品的销售收入全面下挫。

数据显示,酒鬼酒主打高端市场的内参系列销售收入为7.15亿元,同比下降38.21%;次高端酒鬼系列产品销售收入为16.47亿元,同比下降27.45%;主打大众市场的湘泉系列销售收入为7055万元,同比下降68.03%。

销量方面,2023年内参系列和酒鬼系列销量分别为772吨和5431吨,相较2022年下降32.69%、17.62%,小于营收下降幅度。有分析认为,这说明除了销量下滑外,或许其出厂价也在下降,所以营收方面才会下降如此明显。

“白酒神话股”

据官网介绍,酒鬼酒的前身为始建于1956年的吉首酒厂。吉首,隶属于湖南省湘西土家族苗族自治州,为湘西首府,武陵山片区中心城市。吉首属亚热带湿润季风气候区,气候温和,四季分明,加上湘西幽深的密林,独天得厚的地理条件,孕育了馥郁香型白酒的诞生。

2005年,湖南省科技厅主持召开馥郁香型白酒鉴定会,确认馥郁香型为我国白酒行业的一种创新香型。同时,酒鬼酒被确定为中国唯一的馥郁香型白酒。有了官方“正名”的酒鬼酒,早在1997年就已在深交所上市。

在2023年之前,酒鬼酒业绩连续8年保持高增长,一度被视为“白酒神话股”。

2014年,酒鬼酒营收仅3.88亿元,而净利润则处于亏损状态。但自2015年中粮集团入主后,酒鬼酒业绩便进入高速增长期。

2015年至2022年,酒鬼酒营收从6亿元增长至40亿元,年均复合增长率接近30%;归母净利润由0.89亿元扩至10.49亿元,年均复合增长率近40%。

8年期间,酒鬼酒有7年营收、净利润保持双位数增长,其中2015年公司营收增长54.76%、归母净利润增长高达190.86%;2018年营收增长35.13%、归母净利润增长26.45%;2021年酒鬼酒营收增长86.97%,归母净利润增长81.75%。

但从2022年开始,白酒开启新一轮调整,酒鬼酒业绩增长乏力也开始显现。2022年,公司营收40.50亿元,同比增长18.63%;归属净利润为10.49亿元,同比增长17.38%。依然是双位数增长,但却是酒鬼酒自2017年以来增幅最小的一年。

业绩增长的同时也带动股价飞升,酒鬼酒股价自2015年年初的11.77元一路上涨,于2021年9月27日盘中创下274.29元的历史最高点。

库存之忧

据中国商报,诗婢家酒业研究院秘书长张皓然认为,酒鬼酒前些年业绩增长靠的主要是向经销商压货,尤其是内参系列,因其定价较高,帮助酒鬼酒实现了业绩的快速增长。然而,目前酒鬼酒尚未形成和经销商共生共荣的关系,其并没有积极帮经销商消化库存,在行业整体库存压力较大的背景下自然出现业绩增长乏力的情况。

食品产业分析师朱丹蓬此前也表示:“压货,其实是酒鬼酒业绩狂飙的诀窍。”

截至2023年末,酒鬼酒成品酒库存5671吨,较上年同期减少1704吨,基酒库存40526吨,较上年同期增加5282吨。

其中,酒鬼系列产量5580吨,销量5431吨,比上年销量减少1162吨,期末库存量3394吨,上年同期库存量为5150吨。内参系列产量750吨,销量772吨,比上年销量减少375吨,期末库存量为1322吨,上年同期库存量为1347吨。湘泉系列产量1064吨,销量1096吨,比上年销量减少3228吨,期末库存量为402吨,上年同期库存量为598吨。其他系列产量1747吨,销量2583吨,比上年销量减少266吨,期末库存量为553吨,上年同期库存量为280吨。

酒鬼酒各类产品销量全面下滑,反映出经销商拿货热情降低,背后是销售渠道去库存压力大。据多家媒体报道,2023年,酒鬼酒批发价格出现较大幅度下滑,甚至低于产品出厂价,导致渠道出现严重的价格倒挂现象。

对此,酒鬼酒通过停止产品供应来维持市场销售秩序,维持产品基本价格线。去年7月,酒鬼酒停止接受52度500ml内参酒销售订单;去年10月,酒鬼酒停止接受酒鬼系列产品销售订单。

过去几年,酒鬼酒业绩快速增长,经销商数量也迅速增加。2019年,酒鬼酒经销商数量为520家,到2021年增长至1250家,到2022年达到1586家。

随着终端市场销售放缓,大量库存积压在经销渠道,经销商被迫降价去库存。2023年,酒鬼酒经销商数量继续增加至1774家,公司销量反而出现较大幅度下滑。这反映出酒鬼酒以扩张经销商来带动业绩增长的方式失去了效果。

早在2022年6月,中粮酒业党委书记、董事长、总经理兼酒鬼酒党委书记、董事长王浩在2021年股东大会上称,尽管酒鬼酒在中粮版图里占比确实太小了,但中粮不嫌酒鬼酒小,“按照我们既定的策略下去,未来100亿(销售收入)绝不是梦”。

以酒鬼酒目前的业绩看来,100亿目标似乎仍是个梦。

本文作者可以追加内容哦 !