2023年的光伏行业是充满矛盾的一年。

一方面全球光伏装机快速增长,新增装机约390GW,同比增长70%,我国市场再创历史新高;但另一方面,产能过剩问题日益突出,产业链产品价格大幅下跌,市场竞争尤其激烈。

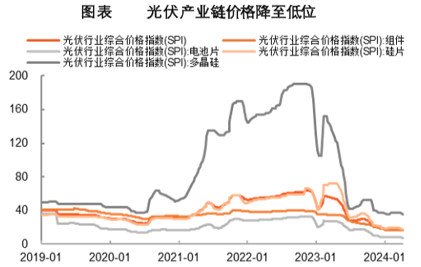

光伏产业链由上游到下游,硅料、硅片、电池、组件等产品价格无一不在下降。

值得关注的是昨日光伏行业“久旱逢甘露”,走出了一个不错底部反弹,可惜的是上证指数依旧未上3000,这使得很多投资者依旧对未来的行情持保守得态度。上个月开始,今年由盈转亏的我也开始布局起了$国债30ETF(SH511130)$这样的债券指数,试图求稳。

身为光伏一体化龙头的隆基绿能同样也受大环境不佳的影响,截至2023年,公司实现营业收入1294.98亿元,同比微增0.39%的同时,归母净利润107.51亿元,同比下降27.41%。

到了今年,光伏设备企业纷纷扛不住了,晶科能源、晶澳科技、通威股份、TCL中环、隆基绿能一季报净利润均在下滑,亏损也成了平常事。

业绩下滑或亏损原因,无非就是因为产品价格大幅下跌,营收增长承压,同时不得不计提资产减值损失,而且规模越大的企业,面临市场周期所需要计提的损失越多。

首先一点咱们必须得明确,光伏行业野蛮增长的阶段一去不复返,行业进入稳增长成熟期,更为考验公司开辟二次增长曲线的能力。

处于周期底部的隆基绿能同样如此,公司市值距当初最高点已缩水了74.57%,静态市盈率达到了12.83倍。

其实在我研究之后,隆基并非有些人所说已经一文不值,目前它依旧有两个独有优势值得投资者去推敲:

1、周期底部更加凸显资金优势

今年,监管压力下,分红指标尤其受到重视,隆基绿能也不例外,2023年公司分红12.88亿元,并且从2012年上市后已累计派现92.72亿元,凸显出较高的赚钱能力,这是一个吸金的点。

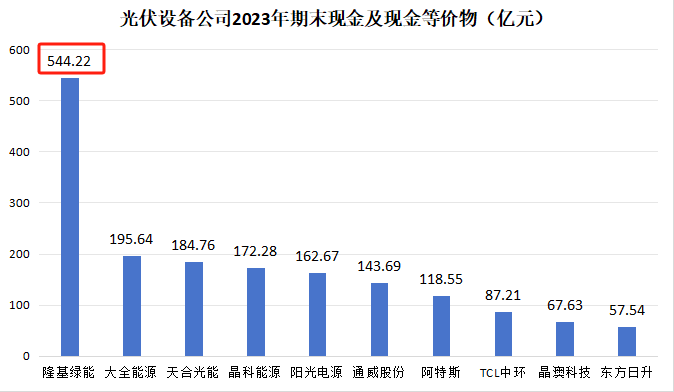

2023年,在隆基同时进行92亿元资本支出的时候,公司期末现金及现金等价物依然达到了544.22亿元,位列行业第一,明显超过行业第二的大全能源,甚至是东方日升、晶澳、中环、通威、阳光电源等多个公司的总和。

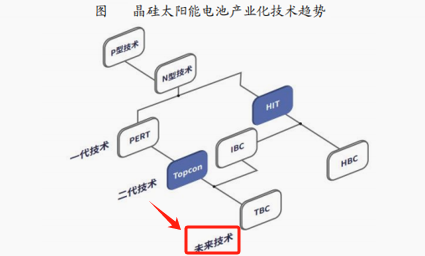

2.BC技术领先将为公司获得竞争优势,未来可期:

BC背接触晶硅电池技术成为隆基当前与其他大多数光伏企业相比最不一样的地方,也是有望成为“翻盘点”的一项技术,给隆基注入新的竞争优势。

在今年5月,隆基发布了第二代超高效BC产品以及新一代超高价值组件Hi-MO9,其自主研发的HPBC电池转换效率达到了27.30%,刷新了单晶硅光伏电池的世界纪录,明显高于当前主流的TOPCon电池,成为全球量产效率最高的产品。隆基作出未来5年内BC电池将成为主流的断言,我也因此认为其将为隆基带来强劲增长动力。

综上我们可以得出结论,无论从行业还是从公司角度来看,隆基最困难的时间似乎很快过去了,2024年将成为公司转折性发展的一年,媳妇即将熬成婆,随着新技术的商业化突破,隆基已经看见胜利的曙光。

大家如果不放心,依旧可以跟踪光伏或者隆基一段时间,现阶段如果指数重返3000,带节奏的一定是核心大票或者处在低位主流板块,换位思考如果你是国家队或者增量资金,你更愿意去高位接盘还是买便宜低位资产呢?要知道很多获利的存量游资是偏爱短线套利的。

所以像光伏这样处在行业周期底部,又有可能承接国家队资金的板块是不得不关注的。如果没有抓到太好的机会,我也可以继续长期持有国债30,做个耐心资本。我觉得相比亏损,固收产品一年赚3-6个点在利率下行大周期的中我是可以接受的,至少它让我有了跑赢通胀的可能。$隆基绿能(SH601012)$ $TCL中环(SZ002129)$ #隆基绿能Q1净亏损23.5亿,如何解读?# #转融券业务暂停,A股影响几何?# #光伏锂电携手狂飙,新能源赛道触底了?#

本文作者可以追加内容哦 !