水电:利率降、估值升,电价临界叠加“双碳”打开涨价窗口

无风险收益率下行,推升现金流资产估值水平。送、受两端的电价水平均明显提升,外送水电电价到达留本地、外送的交叉临界点;叠加“双碳”考核压力,外送电价有望迎来涨价窗口期。

火电:周期属性弱化,公用属性加强

煤价趋势下行推升火电当期盈利水平,24年开始执行的容量电价弱化煤价对ROE的扰动,奠定可持续且趋稳的盈利预期。周期属性弱化,公用属性加强,分红有望保持。

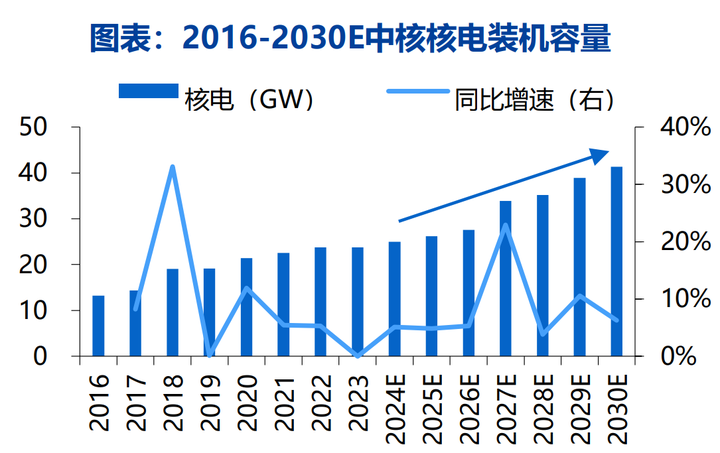

核电:发展步伐坚定,资本开支可控

22和23年均核准10台机组,彰显核电高景气度,预计每年6-10台的核准开工节奏有望维持。目前在建+核准装机43.75GW,27年前后进入投产高峰期,将为“双碳”提供强力支撑。

绿电:23年巨量装机贡献利润增量,“双碳”政策导向明晰

23年风、光总装机在22年的基础上增长了接近四成,即使考虑到光伏占比高、消纳压力大,依然能在24年带来较高的电量、营收增长;同时,组件价格的大幅下行带来折旧成本的下降和利润率的提升,在24年贡献的利润增量值得期待。“523”济南座谈会后,一系列的政策陆续出台,支持“双碳”朝着既定方向前进。

投资策略

用电增速持续超市场预期,展现了需求端的韧性。当前市场风格下,电力资产配置价值稳步提升。虽然短期电价联动煤价承压,但水电或能逆势上行。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年7月10日 华福证券 严家源 韧性十足,双碳归来

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

追加内容

本文作者可以追加内容哦 !