中国银河证券股份有限公司近期对紫金矿业$紫金矿业(SH601899)$进行研究并发布了研究报告《2024年上半年业绩预告点评:量价齐升,24H1公司利润高增》,本报告对紫金矿业给出买入评级,当前股价为18.92元。

核心观点:

事件:公司发布2024年上半年业绩预告:24H1公司预计实现归母净利145.5-154.5亿元,同比+41%-50%,环比23H2增长35%-43%,实现扣非归母净利148.5-157.5亿元,同比+54%-63%,环比23H2增长24%-32%。其中,24Q2公司预计实现归母净利82.9-91.9亿元,同比+71%-89%,环比+32%-47%;实现扣非归母净利86.3-95.3亿元,同比+101%-122%,环比+39%-53%。

1H24矿产品量价齐升,带动公司业绩大幅增长:(1)量:24H1公司矿产铜同比+5.3%至51.8万吨,矿产金同比+9.6%至35.4吨,矿产银同比+1.3%至210.3吨,产量计划完成率分别为47%、48%、50%。分季度看,公司24Q2矿产铜、金、银分别为25.5万吨、18.6吨、108.3吨,环比-3%、+11%、+6%。其中,卡莫阿–卡库拉铜矿III期选厂提前半年竣工,于6月10日正式出产首批精矿,预计24Q3完成产量爬坡。(2)价:主力金属价格同比、环比均实现大幅走高。24H1电解铜均价同比+10%至74,640元/吨,黄金均价同比+20%至521元/克,白银均价同比+28%至6,790元/千克。分季度看,24Q2电解铜、黄金、白银均价分别环比+15%、+13%、+26%。

公司找矿增储取得重大突破,内生增长动能强劲:公司旗下的西藏巨龙铜矿和黑龙江铜山铜矿合计新增备案铜金属资源量新增577.7万吨至1,837.7万吨,约占中国2022年末铜储量的14.2%。(1)巨龙铜矿:铜金属资源量新增1,472.6万吨至2,588万吨,为并购时核实铜金属资源量的2.5倍,23年巨龙铜业实现矿产铜15.44万吨,目前二期改扩建项目已全面启动,预计26Q1试生产,达产后年产铜提高至30-35万吨;(2)铜山铜矿:铜金属资源量新增365万吨至超560万吨,23年宝山铜业实现矿产铜11万吨,目前浅部Ⅱ号矿体的地下开采正在建设,预计24年投产,达产后年产铜1.2万吨。公司自主研究和找矿勘查比较优势突出,约50%以上铜、金资源和90%以上锌(铅)资源为自主勘探获得,单位勘查成本显著低于全球同行。

投资建议:公司自主勘探能力较强,重点矿山项目储备丰富,未来铜金矿产量有望保持稳定增长,远期成长动能足。根据公司未来五年主要矿产品产量规划,2023-2028年公司铜、金、锌(铅)、银、锂、钼产量按规划中值计算的CAGR为9%、9%、4%、10%、147%、30%。在金铜上升周期明确背景下,公司项目陆续投产带来产量释放,公司盈利有望走高。我们预计公司2024-2026年归母净利润为318、399、423亿元,对应EPS为1.2、1.5、1.6元,对应PE为15、12、12x,维持“推荐”评级。

风险提示:1)金铜等金属价格大幅下跌的风险;2)公司新建项目投产不及预期的风险;3)公司新增产能释放不及预期的风险;4)海外地缘政治变化的风险。

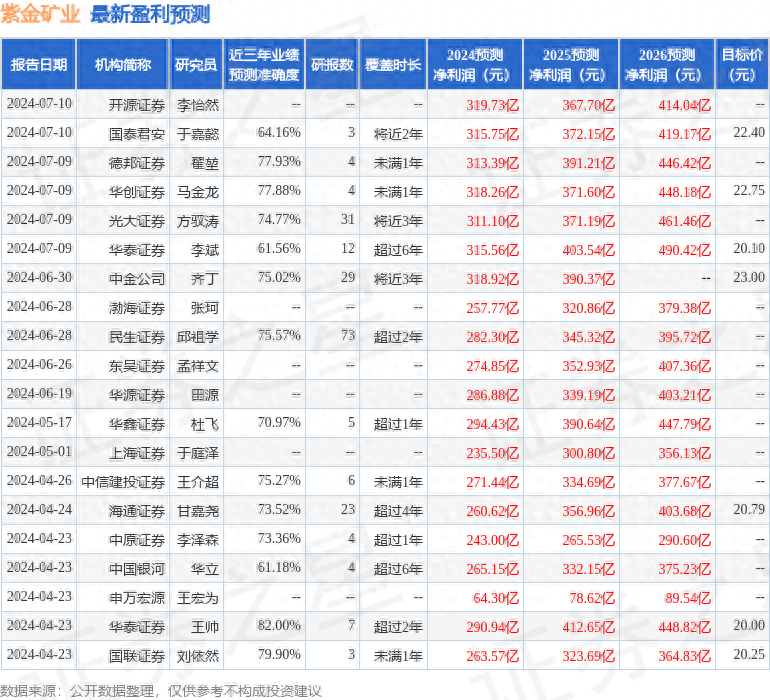

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王帅研究员团队对该股研究较为深入,近三年预测准确度均值高达82%,其预测2024年度归属净利润为盈利290.94亿,根据现价换算的预测PE为16.56。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为21.39。

本文作者可以追加内容哦 !