随着全球能源结构调整和低碳转型的推进,储能作为一种关键技术和重要手段,正成为推动清洁能源发展、提升能源利用效率的重要组成部分。

2024年上半年,中国储能市场持续保持着快速发展的势头,受益于政策扶持、技术创新及市场需求增长的多重因素,国内储能行业迎来了新的发展。

一、储能装机量再创新高

2024年上半年已经落下帷幕,从装机规模来看,中国储能市场在24年上半年再创新高,储能项目装机共计14.40GW/35. 39GWh,已达到23年全年装机规模的69%。

其中,电网侧储能比例最高,以独立储能电站为主,台区储能等微电网项目总量较低但增速较高,电网侧储能共计占比63.3%;电源侧储能次之,风光配储为主,共计占比29.5%;用户侧以工商业储能为主,户储在国内应用有小比例提升,用户侧共计占比7.1%。

二、项目兑现度迅速提升

在过去一年中,储能项目招标共计81.4GWh,项目装机共计66.2GWh,整体项目兑现度较高,达到了81.3%,环比提升10.3%。

在24年上半年,有较多大型项目如:东营津辉集中式储能项目(一期500MW/1000MWh)、青海弘柳独立储能项目(225MW/900MWh)、新疆巴里坤(LFP+全钒液流156MW/624MWh)储能项目、大唐十四师昆玉600MW光伏储能(二期150MW/600MWh)等多个大型项目集中并网。

尤其是6月单月并网共计6.98MW/15.5GWhMWh,同比增长86.5%,达到历史新高。

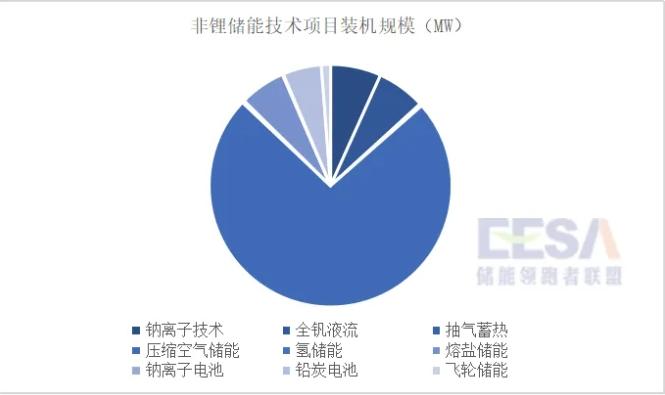

三、储能技术百花齐放

在2024年落地的项目中非锂储能技术得到了更多的验证,储能技术呈现出百花齐放的势态。

根据EESA统计,得益于国家政策的推动和相关储能技术的成熟,压缩空气、全钒液流电池、钠离子电池、熔盐储能等非锂储能技术正处于不断落地验证阶段,共计817MW/3,929MWh。

其中,山东肥城国际和湖北应城300MW压缩空气储能项目在上半年相继并网,标志着全球压缩空气储能电站由此迈入“300MW级”单机商业化新时代。

四、314Ah电芯替代加速

2024上半年,314Ah电芯在储能项目中的落地速度增快,电工时代、中车株洲所、阳光电源、奇点能源等集成商均有应用314Ah电芯的储能项目落地,更有柳州红花水电厂250MW/300MWh电化学储能项目中应用了350Ah电芯,这也是现阶段实际落地项目中所应用的单体最大电芯。

根据EESA统计,2024上半年源网侧储能(锂离子储能)项目中,314Ah电芯渗透率达到了约9.7%,且从上半年市场情况来看,越来越多的业主集团已启动其对314Ah电芯的采购计划,预计储能电芯314Ah对280Ah的替代将被加速,除314Ah外将会有更多的大电芯项目在年底前落地。

五、工商业集中度更加分散

现阶段,工商业储能项目主要收益模式仍为价差套利,随着新能源的不断接入以及终端负荷情况变化,各省市峰谷时段调整将成为常态。与此同时,由于工商业储能项目较为分散,开发流程中介入方较多,法规政策并不完善等原因,原大储集成商在工商业细分领域中并不具备绝对竞争优势。

根据EESA统计,24年上半年进入工商业储能行业的企业略有减少,但企业规模相对较大。这些企业多为电力、能源、节能环保等细分赛道领先企业,该类企业掌握大量原赛道上优质工商业储能客户资源,结合自身产品,为客户提供光储、光储充、光储热、能耗改造、零碳园区等更多解决方案。

24年上半年工商业储能CR5约为36%,随着越来越多的企业进入工商业储能赛道,我们认为工商业储能赛道中的头部远未形成,集中度在年底将会更加分散。

六、大储集成头部渐显

根据EESA统计,24年上半年中国企业储能系统出货共计约51.5GWh,已超过2023年新增装机规模总和,市场景气度较高。

然而,随着储能市场的增速减缓,行业标准和政策规范的逐渐完善,储能系统集成已然呈现明显头部集中的趋势,CR6占比达到了52%(26.8GWh),TOP6正在加速拉开与腰部企业的距离,大项目正不断朝着拥有丰富项目经验以及技术迭代能力的头部企业靠拢。

七、预计全年装机90GWh

根据现阶段储能项目招投标、项目兑现度等情况,并结合国家“十四五”规划项目的完成状态,EESA预计2024全年储能装机将达到90GWh,同比增速76%,全球占比将达到50%,与23年持平。

本文由储能领跑者联盟(EESA)行业分析师团队原创,文中数据来源:「掌上储能」储能数据平台;第三届EESA储能展召开在即,2024年9月2日-4日,上海国家会展中心,欢迎参观/咨询。

本文作者可以追加内容哦 !