多因素共振造就了今日医药整体的板块性行情,几年来难得一见的局面。

7月10日晚,昭衍新药和凯莱英均发布了2024年半年度的业绩预告,尽管营收和净利润两端都是清一色的下降,但在微观数据分析中,已有灵敏的市场资金察觉出两家公司的“最难时刻”已经过去。

同日,监管部门正式批准暂停转融券业务(转融通业务的一种),自2024年7月11日起实施,存量转融券合约可以展期,但不得晚于9月30日了结。这一政策决定对于医药行业的影响尤为关键,一方面2024年初曾经有报道指出某公募基金因为转融通业务量大致使药明康德的单日暴跌,另一方面因为医药板块连续几年的下跌,使得医药公募基金不得不通过较高的转融券业务比例来进行创收。

转眼海外,鲍威尔也难得放鸽:“更多好数据让中央银行降低通胀的信心,不需要等到通胀回归到2%才开始降息,通胀下降过低并不是美联储想要看到的结果。”

企业基本面、政策环境和海外预期的多重助力,带起了医药本日的行情。打铁还需自身硬,CXO两大龙头的业绩边际变化,尤其值得关注。

01

昭衍新药,正在触底回升

昭衍新药的2024年半年度业绩预告区间跨度非常之大,尤其在营收层面,预计收入约7.19~9.74亿,大约有2.5亿的收入跨度。利润端方面,净利润亏损额则是在1.36~1.84亿区间,扣非净利润亏损额在1.63~2.21亿区间。

公司在业绩预告中也进行了拆分解读:

1)实验室服务业务净利润约人民币-2829.17~1094.11万元;

2)生物资产公允价值变动的净损失约2.24~2.47亿元;

3)资金管理收益在4959.62~5481.69万元。

以上不难看出,公司的亏损主要原因是实验动物(猴子)的价格下跌所进行的资产计提,同时主业实验室服务盈利端的疲软也导致了公司业绩难看(这是过去几个季度公司都在提的业绩下滑点,同业竞争激烈导致毛利下降)。

但如果将昭衍新药2024Q1的业绩数据进行环向对比,可能会有更直观的反差。

2024Q1昭衍新药实现营收3.25亿,对应3.94亿元~6.49亿元(中位值环比增长60.46%);

其次,2024Q1昭衍新药净利润为-2.73亿,则2024Q2净利润0.87元~1.37亿元(中值1.12亿元),环比扭亏为盈。

从业务视角看,2024Q1实验室服务的净利润-2104.37万元,2024Q2该业务贡献的净利润区间在-724.8~3198.48万元,这证明主业经营状况回升对利润端的正面影响可能性非常大。

还有一点是生物资产公允价值变动,2024Q1的净损失为2.84亿元,2024H1净损失约为2.24~2.47亿,这可能意味着猴子的价格在2024Q2有所回升。

综上,昭衍新药短期经营拐点的出现能从2024H1业绩预告有一个比较明确的判别。同时也应注意到的是,2024Q1公司提到:新签项目数量增长20%,海外项目订单数量增长30%及美国市场订单稳定,在手订单数增长或者新签项目数提升可能是导致公司2024Q2业绩复苏的主导因素,或许能窥见行业景气度的部分回暖。

02

凯莱英,签单环比大幅增长

众所周知,凯莱英在2021年底至2022年初先后获得3个新冠大订单,合计金额约93.62亿人民币(据公司历史公告和当时汇率计算合计数据),所以2024年业绩同比下滑表观呈现不可避免。

2024年上半年,公司实现营收26.6~27.4亿元,同比下降40.72~42.45%;对应净利润4.8~5.5亿元,同比下降67.39~71.54%。

凯莱英对业绩下滑的解释有几个:1)去年交付的大订单毛利较高;2)新兴业务收入下降,业务爬坡较慢合产能利用率较低,同时国内竞争激烈使得毛利率低;3)公司有在控制成本,但没办法使降本幅度与收入同步;4)公司着眼长远,保持了较高的研发费用规模。

拆出凯莱英2024Q1和Q2业绩来看,似乎和昭衍新药有着显著的不同。

2024Q1凯莱英收入约为14亿元,而2024Q2营收在12.6~13.4亿元区间(中位值环比下降约7.1%);扣非净利润方面,2024Q1为2.54亿元,而2024Q2在1.76~2.26亿元区间(中位值环比下降约20.87%)。

不过,相信是凯莱英没有披露精确数据的描述刺激了市场投资者。

业绩预告指出:在境内外生物医药融资环境持续低迷的情况下,公司营业收入剔除上年同期大订单影响后实现微幅增长,其中小分子CDMO业务剔除大订单影响后同比仍保持正增长。

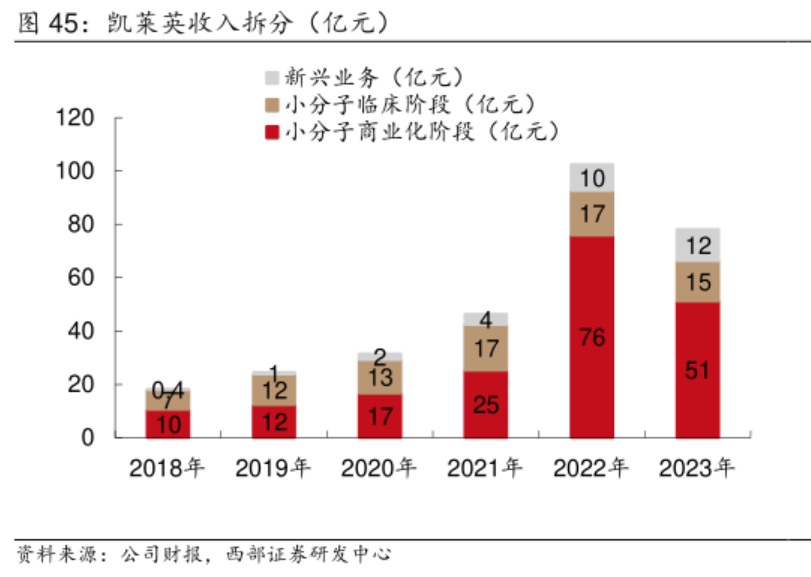

从凯莱英的收入拆分看,小分子商业化阶段的项目一直以来是公司的基本盘,占比一直高于50%。

更加提振信心的,可能是凯莱英的签单情况,一定程度打消了部分市场的担忧。

早在2024Q1的业绩交流会上,凯莱英就指出:公司来自跨国药企的收入实现4.82 亿元,剔除大订单后增速接近20%,展示了公司在全球竞争中获得MNC客户青睐的能力。

2024H1业绩预告中也提到:公司上半年新签订单同比增长超过20%,且Q2较Q1环比有较大幅度增长,其中来自于欧美市场客户订单增速超过公司整体订单增速水平。

有第三方数据预估,2024H1凯莱英在手订单9.9亿美元(环比2023H2的8.74亿美元显著增长),新签订单4.8亿美元(环比2023H2的4.3亿美元也显著增长)。从趋势来看,凯莱英2023H2的在手订单量形成了一个显著的“低谷”(2023H1数据为9.1亿美元),而新签订单自2022H2至2023H1停滞增长以来(这两个半年度新签订单均为4亿美元),增速重新恢复快速增长。

凯莱英的“至暗时刻”,可能已经过去。

结语:近来,海外LEK Consulting调查指出美国生科公司对中国公司合作信心下降了大约30~50%,而其中与中国CDMO合作信心下降最为显著,达到49%。

让我们静静等待药明系的中报业绩,看看海外调查商数据硬,还是国内CXO订单数据硬。

喜欢我们文章的朋友点个“关注+赞”吧,不然有可能每天都会错过我们哦~

本文作者可以追加内容哦 !