说起5G、卫星通信,大部分人总是会先想到华为。

2024年4月,华为在卫星通信领域又有了新突破,Pura 70系列手机可以支持北斗卫星图片发送,这意味着即使没有信号没有网络,用户也可以通过发送图片消息。

手机直连卫星有望从根本上解决地面通信网络覆盖不足的问题,是实现空天地海一体化通信的关键。这项技术将利好很多通信上下游行业,比如我目前布局的$机器人ETF(SH562500)$这个细分赛道就是个高精尖技术的大整合。未来人形机器人有望通过5G技术有效解决信号接受和连网问题,增加外出作业的应用场景。

与华为相比,行业中的上市公司中兴通讯显得比较低调。但是在推进卫星通信的硬实力上,同样也取得了许多突破性的成果。

那中兴通讯还有哪些看点呢?

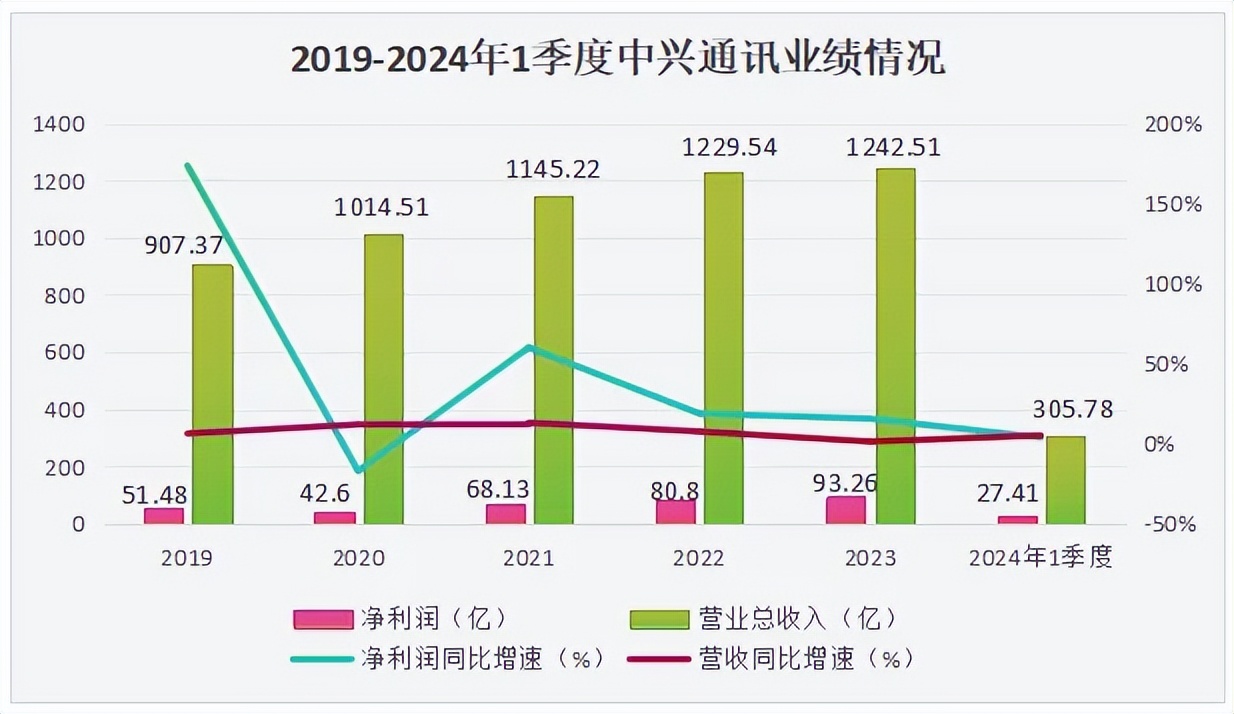

从基本面上来看,中兴通讯的整体业绩保持稳健,营业收入和净利润均实现同比增长,利润受益于毛利率的稳步提升和收入的增长,增速较快。

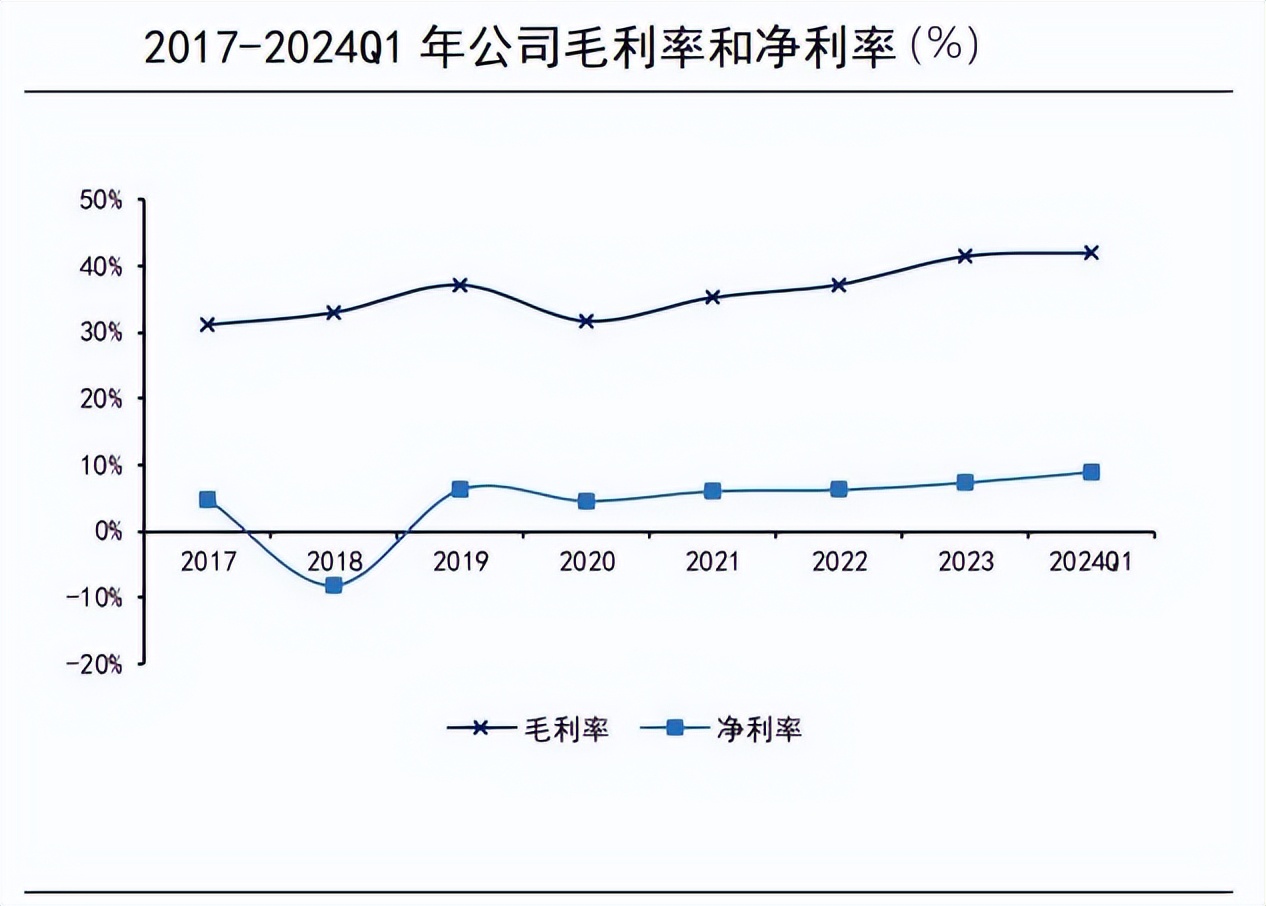

盈利能力方面,2017-2024年一季度中兴的毛利率和净利率水平整体呈现不断提升的趋势,2024年一季度毛利率和净利率分别为42.02%和9.03%。

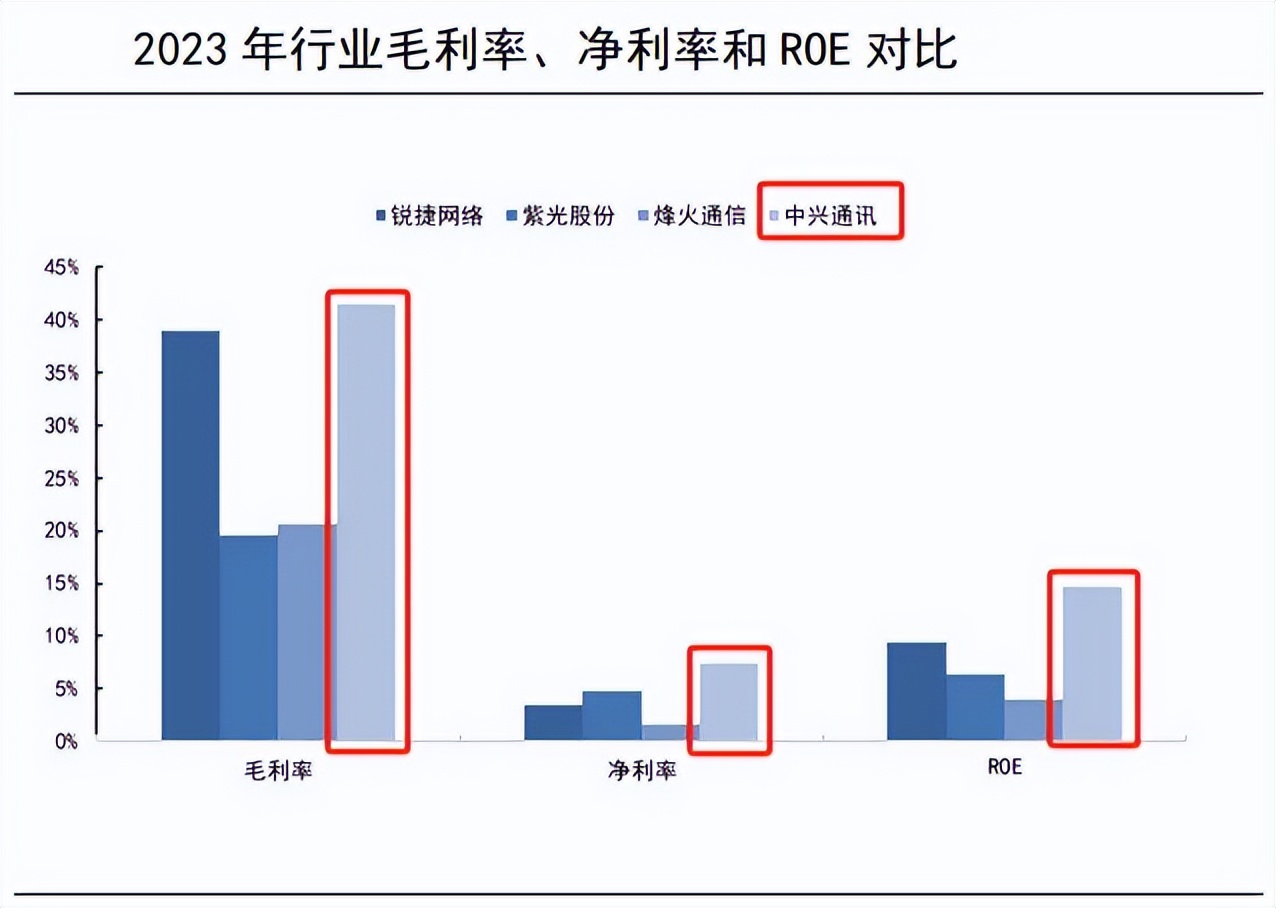

与同行锐捷网络、紫光股份和烽火通信相比,不管是毛利率、净利率还是ROE都很高,盈利能力较强。

从费用支出角度,可以看出中兴通讯在研发方面很舍得花钱,2019年的时候研发费用只有120亿,2023年翻了一倍达到252.9亿元,占营业收入的20.35%,同比上升2.78%。

当然付出也是有回报的,截至2023年,中兴拥有约8.95万件全球专利申请、历年全球累计授权专利约4.5万件。

当然一家公司的价值并不仅仅体现在其当前财务表现上,更重要的是其市场地位和未来增长潜力。

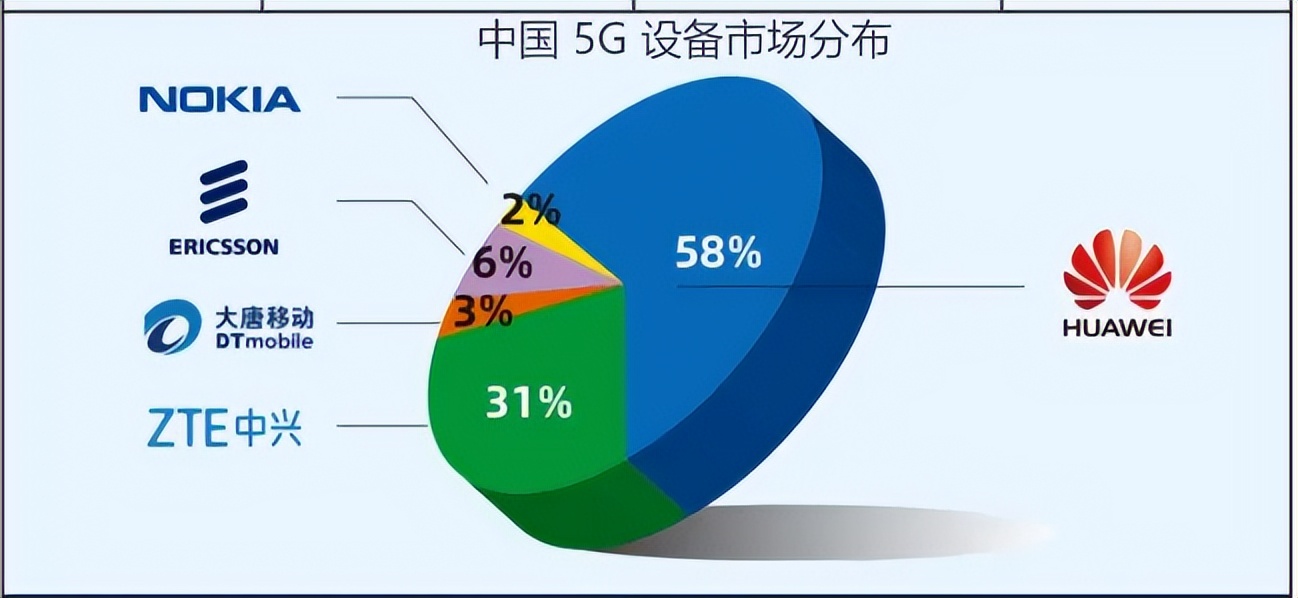

中兴通讯的5G基站、5G核心网发货量连续四年全球排名第二市占率31%,仅次于华为,PON CPE发货量连续三年保持全球第一,市场份额34.3%。

另外,CT业务是中兴通讯的第一曲线,IT业务是中兴通讯的第二曲线。这两项业务的市场和上限直接决定了中兴的未来能走多远。

1.CT业务:

随着5G-A的商用化,结合云和AI技术的发展,运营商将面临巨大的商业增长潜力,也为通讯市场带来前所未有的新业务和机遇。中兴通讯提出了B5G概念支持5G-A和6G技术,通感一体功能已经应用在低空经济。

2024年4月,中国移动联合中兴通讯共同完成了5G-A通感一体低空场景能力验证测试,成功验证了拉远探测、低空安防的电子围栏入侵预警、美团外卖无人机航线感知等测试用例,基本覆盖了低空感知场景全业务。

2.IT业务:

中兴通讯在CT这块儿技术已经比较领先了,未来更多的研发投入将在IT这块儿发力,IT包括了数据链接、算力、大模型等。

中长期看,在AI技术迭代更新和人形机器人产业规模逐步扩大的大背景下,未来中兴通讯以算力为代表的第二曲线业务有望迎来快速增长,同时网络建设加速走向5G-A,第一曲线的业务也将迎来新拐点,二者叠加,前景和预期还是相当不错的,众多因素驱动下,公司业绩有望稳步增长。$中兴通讯(SZ000063)$ $紫光股份(SZ000938)$ #5G-A商用元年已至?产业影响几何?# #工信部:适度超前建设5G、算力等信息设施# #5.5G步入商用元年,通信行业风口再起?#

本文作者可以追加内容哦 !