2024年一季度,顾家家居实现营收43.5亿元,增长率从2023年同期的-12.93%改善至10.04%

作者 | 赵田禾

编辑 | 管东生

2024年1月10日,随着顾家集团和TB home所持有的合计约2.42亿股顾家家居(603816.SH)股份过户至盈峰睿和投资,盈峰睿和投资持股约29.42%,成为顾家家居最大股东。这场在家居行业上演的并购案落下帷幕,交易完成后,顾家家居不再姓“顾”,接手的盈峰睿和投资所属母公司盈峰集团的实际控股人,是美的集团创始人何享健之子——何剑锋。

2023年11月6日,顾家家居股份有限公司一纸公告称,控股股东正与盈峰集团筹划股权转让事宜。然而留给市场反应的时间只有3天,11月9日,双方正式签署股权转让协议,盈峰睿和以42.5846元/股的价格,受让顾家集团和TB home所持顾家家居约2.42亿股,总交易价格达到102.99亿元。

不过,资本市场风云变幻是常态。

2023年12月25日,双方签署补充协议,转让价格调整为36.7181元/股,这意味着总交易价格下跌13%至88.8亿元,三个月不到的时间内,顾江生家族用股权换现金,曾喊出“世界有宜家,中国有顾家”的国内家居行业龙头企业,不惜降低“身价”,转身投入“盈峰系”,改姓的背后又是出于何种决心?

图源网络

进入瓶颈期,千亿目标何时实现

一家处于行业龙头地位的企业,以让步14亿元为代价,迫切之下隐隐透露着焦虑与不安,此时翻看历年业绩成绩单,似乎一切皆有迹可循。可以看到,顾家家居2023年实现营业收入192.2亿元,同比增长6.67%;归母净利润20.10亿元,同比增长10.70%。

2020年至2022年,其整体营收分别同比增长14.17%、44.81%、-1.81%;净利润虽逐年递增,但整体增速放缓,从-27.19%,大跳至96.87%,再回落至8.87%。在毛利率方面,从2019年的34.86%,一路降至2021年的28.87%,2023年恢复至32.83%,但尚不及五年前的水平。顾家家居的营收增长进入瓶颈期,内因必然要关注,此外,这也是行业整体受房地产行业波动而投下的一个缩影。

2016年,顾家家居上市之际,顾江生曾将宜家作为对标对象,放言十年后公司市值超过千亿。此后提出“2018年做到百亿,2028年做到千亿”的战略目标。不过事与愿违的是,2018年的顾家家居距离“百亿目标”仍有9亿之遥——实现营收91.72亿元。2019年,才拿下110.72亿。至于是否能准时达成“千亿目标”,从目前的业绩来看,要实现五年内营收增长逾800亿元,似乎有些吃力。

2018年的顾江生自然无法料到五年后的事态走向,也就是这一年,心态尚且积极的顾家集团疯狂开拓商业版图,斥资近30亿元用于资本收购,先后在国内外投资收购了玺堡家居、班尔奇、优先家居、卡文家居等近十个品牌,产生8.33亿商誉。

高调开启并购模式的背后,其出海的“野心”显露无遗,一只脚跨出国内竞争愈发激烈的家居市场,试图抢占先机,寻求海外增量。

2018年并购项目中有三分之二用于开拓海外市场,这一年的年报提到,外部收购提升了规模增长。报告期内,在主营业务收入同比增长38.91%的情况下,境外业务收入同比增长56.71%。

然而,海外生意似乎也不好做。2020年至2023年,境外主营业务收入分别为46.53亿元、69.18亿元、70.33亿元,75.15亿元,分别同比增长0.98%、48.68%、1.68%、6.84%,近年来,其占总营收的比例始终在40%上下浮动。

此外,境外主营业务盈利能力略显不足,2023年,毛利率水平25.45%,与境内主营业务37.55%的毛利率水平仍存在一定的差距。顾家家居对此表示,与境内主要采取的“直营+特许经销”的销售模式不同的是,境外销售主要采取“ODM+批发+零售”的业务模式,导致境外毛利率水平较低。

不过值得关注的是,虽然并购能迅速抢占市场领地,但其副作用同样不可小觑。一方面,顾家集团由于频繁的高溢价收购行为而受到市场诟病,另一方面,被收购的企业的业绩似乎不尽人意。

2019年年报显示,顾家家居因三问家居这一年的业绩承诺未达成而获得补偿563.48万元。

2020年,顾家家居商誉账面价值从8.3亿元人民币减值至3.42亿元,这一年的营业利润同比下降19.8%,商誉的减值对利润水平产生了一定的负面影响。截至2023年底,顾家家居商誉为3.25亿元。

2022年12月底,顾家家居通过决议,将用4.24亿元收购的玺堡家居51%的股份作价1.61亿元转让给原股东,同时接受业绩补偿款5000万元。

走出去

与此同时,在市场驱动下,行业的变革正在进行中。2021年以来,欧派、索菲亚等家居品牌先后推出“整家定制套餐”,顾家家居落后一步,于2023年才将全屋定制升级为一体化整家模式。顾家集团创始人顾江生在业绩会上表示,家居企业竞争正从单品类竞争转向全屋竞争,软体和定制企业互相跨界,加剧市场竞争,同时,由于新房销售趋缓、全球贸易不确定性等外部环境影响下,对公司的生产经营带来挑战。

其实早在2016年,顾家家居就已发力定制家居业务。2016年4月,出资75%设立顾家定制,投入较大资源进行定制信息化建设和产品开发。2023年,定制家居业务实现营收8.8亿元,同比增长15.57%,营业成本则同比增长25.22%,毛利率减少5.59个百分点至27.51%,受制于产能等因素,2023年这块业务的营收占总营收的5%左右。顾家家居总裁李东来曾在业绩会上表示,到2026年,公司定制智能制造项目产能将达到20亿元。

除了业务方面的转型探索,顾家家居也在海外建立起自己的生产基地,深化供应链的本地化布局。从在建项目来看,顾家家居供应链出海率先落在了位于东南亚的越南,其次是墨西哥。2022年年报显示,于2020年3月开工建设的“越南基地年产45万标准套软体家具产品项目”进度为98.53%;于2021年2月开工建设的“越南基地年产50万标准套软体家具产品项目”进度则为62.43%。

根据2023年年报,这两个共投资约9.5亿元的工程项目,目前均已完成建设,此外,于2022年6月开工建设的墨西哥自建基地项目的工程进度为66%。

值得关注的是,2023年中报显示,于2018年7月开工建设的“华中(黄冈)基地年产60万标准套软体及400万方定制家居产品项目”进度由2022年的82.00%推进至84.63%,然而在接下来的半年内,这一项目的进度未能有所推进。位于黄冈的另一个制造基地项目的进度同样在2023年处于停滞状态。

2023年报显示,在建工程期末余额为11.88亿元,2024年一季度为14.12亿元。在建工程的推进需要大量资金的投入,这对企业的现金流而言是难以忽视的压力。与国内四个在建项目工程的整体推进进度相比,顾家家居的海外生产基地的建设速度较快,或与其发展战略有关。

“双向奔赴”

无论是开展收购、业务转型还是投建工厂,都离不开资金的支持,那么经历了商业版图扩张与产能扩充的顾家家居手里的钱还够吗?

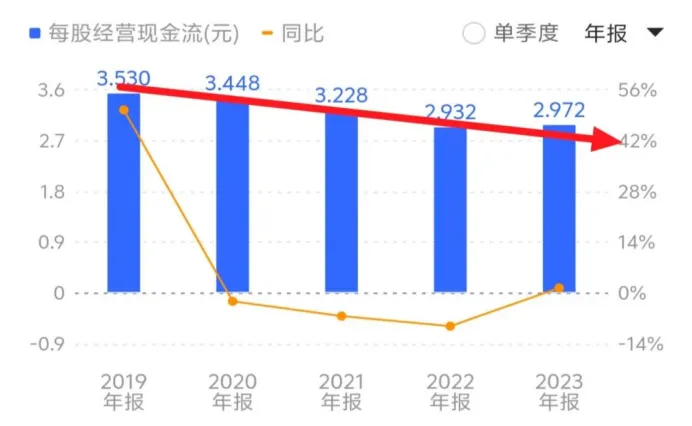

根据2019年至2023年每股经营性现金流来看,顾家家居除2023年每股经营性现金流略有反弹外,其总体趋势基本维持一种向下表现。

图源同花顺

这种趋势虽不能说有何问题,但方向不尽人意,寻一棵大树“乘凉”不失为一个万全之策。

而且,其实顾家家居与美的集团之间早有渊源,2023年年报显示,目前在任的18名董监高成员中,有6名曾就职于美的集团。总裁李东来在美的集团工作长达13年,被业内视作此次并购案的背后推手之一。

盈峰集团发布的一则公告中提到,“盈峰集团对家居行业长期发展前景,以及顾家家居作为行业龙头的未来发展充满信心。作为此次收购的重要考量内容之一,盈峰集团高度认可以顾家家居总裁李东来为核心的职业化管理团队带领公司所取得的成绩。”可见,盈峰集团将顾家家居视为入局家居行业的重要借力,实现资源共享与优势互补,从而进一步扩大产业版图,增强竞争实力。

此外,美的集团与顾家家居业务高度契合,尤其在“家电一体化”的趋势下,龙头之间的合作或将进一步打造出更具竞争力的智能家居产品,实现共赢。

2024年一季度,顾家家居实现营收43.5亿元,增长率从2023年同期的-12.93%改善至10.04%。

当然,也不是所有的“联姻”都特别美好。2023年,家居行业还有一起并购事件,6月,建发股份以62.86亿元收购美凯龙29.95%的股份,成为美凯龙第一大股东。不过唏嘘的是,2023年年报显示,美凯龙归母净利润同比降幅逾300%。根据7月9日发布的业绩预告,2024年上半年归母净利润-13.8亿元至-10.2亿元,与上年同期约1.2亿元相比,将减少约11.4亿元至约15亿元。

后地产时代,处于下游的家居行业走上了艰难的变革之路,在抵御风险和提升动能的目标驱动下,不少企业索性跳上“大船”,企图顺利抵达更为宽广的海域,它们的结局都将由市场定夺,较为明朗的是,出售股权,成为不少这类企业或主动或被动的选择。投入“美的系”的顾家家居,五年后,距离“千亿目标”又会有多远?

本文作者可以追加内容哦 !