我国1994年起征收消费税,其目的在于调节产品结构、引导消费方向,体现“寓禁于征”的政策意图。但随着时代的发展,居民消费结构与央地财政关系均发生较大变化,消费税的征收思路或将进一步调整。我们认为补充地方财力、调整地方“重生产、轻消费”的思路可能成为未来征收消费税征收的核心意图。

中央经济工作会议提出谋划新一轮财税体制改革,一方面中央可能上收部分事权和支出责任,另一方面可能通过消费税改革等措施补充地方财力,激发地方开拓财源的积极性。

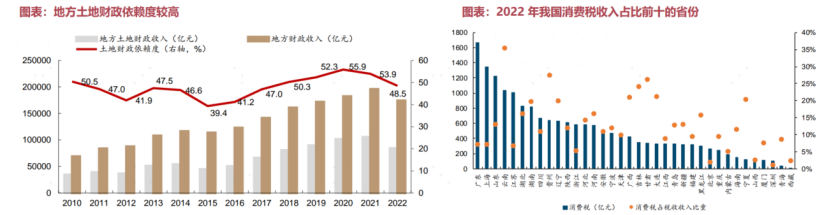

2019年,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,首次提出“后移消费税征收环节并稳步下划地方”。因此我们判断主方向仍是通过扩大征税范围、后移征收环节来增厚税基,高端消费或将迎来课税范围的扩容。

2021年10月16日,《求是》杂志发表《扎实推动共同富裕》,其中提出“要加大消费环节税收调节力度,研究扩大消费税征收范围”,即加强对高收入的规范和调节。

可能的改革方向:1)征收环节后移并逐步下划给地方:将消费税征收环节后移并逐步下划给地方,是当前消费税最重要的改革方向之一,由于批发零售价往往高于出厂价,这一改革客观上大概率会小幅增加税负;2)适度扩大征收范围:从消费税调节分配的视角看,为了更好发挥消费税的调节收入分配的功能,应适当调整奢侈品消费税征税范围,同时将高端消费行为和消费场所纳入征税范围。我国目前尚未对对高档服务行为和服务场所征收消费税,从国际经验来看,针对奢侈品的消费税不仅包括商品还包括服务及场所,特别是娱乐业、赌博或业,如韩国对赛马场、自行车赛场、高尔夫球场、等高档服务经营场征收特殊消费税,泰国对按摩院、和迪斯科厅、赛马场、高尔夫球场征收消费税等。

风险提示:本材料非法律文件,本材料所涉及到的观点、资讯、结论具有时效性,仅供参考,均不构成对任何人的投资建议,如您据此操作造成亏损或盈利,均与本机构无关。市场有风险,投资需谨慎,客户须自主做出判断和投资决策。投资人应当认真阅读《资产管理合同》、《招募说明书》等集合法律文件,充分认识集合的风险收益特征和产品特性,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上谨慎做出投资决策。产品管理人不保证本集合一定盈利,也不保证最低收益。基金/集合的过往业绩不预示其未来业绩表现。我国基金/集合运作时间较短,不能反映股市发展的所有阶段。管理人与股东之间实行业务隔离制度。管理人提醒投资人集合投资的“买者自负”原则,在做出投资决策后,集合运营状况与集合净值变化引致的投资风险,由投资人自行负担。

$海通智选一年持有期股票A(OTCFUND|850788)$$海通智选一年持有期股票A(OTCFUND|850788)$$海通核心优势一年持有混合C(OTCFUND|850599)$$海通核心优势一年持有混合A(OTCFUND|850588)$$海通红利优选一年持有混合C(OTCFUND|850699)$$海通红利优选一年持有混合A(OTCFUND|850688)$

本文作者可以追加内容哦 !