众信业绩预告分析

先说说众信的业绩预告,上半年扣非6000-7500万,按中值6750万算,单二季度扣非4000万。这是什么水平呢?业绩最好的2018年二季度,扣非5600万,2019年4500万,2017年4400万,4000万能排到第四,和第二第三仅相差10%,距离最好的时候还差40%。

但是2018年二季度营收33亿,今年二季度营收不会超过20亿,距离18年二季度还差70%。考虑到规模效应带来的边际利润递增,若营收恢复到18年的33亿,即相比今年二季度增加70%,那么净利润至少增加150%,到1亿。

考虑到旅游业务有明显的淡旺季区别,若2季度业绩恢复到1亿,那么全年业绩可以达到5亿。

这还仅仅是营收恢复到18年同期水平的业绩,没有考虑客单价提升。考虑到客单价比18年至少提升10%,若客人次恢复到18年水平,那么利润可以来到6亿。

这仅仅是恢复到18年的水平,没有考虑行业去产能带来的市场份额提升,以及市场蛋糕本身做大。

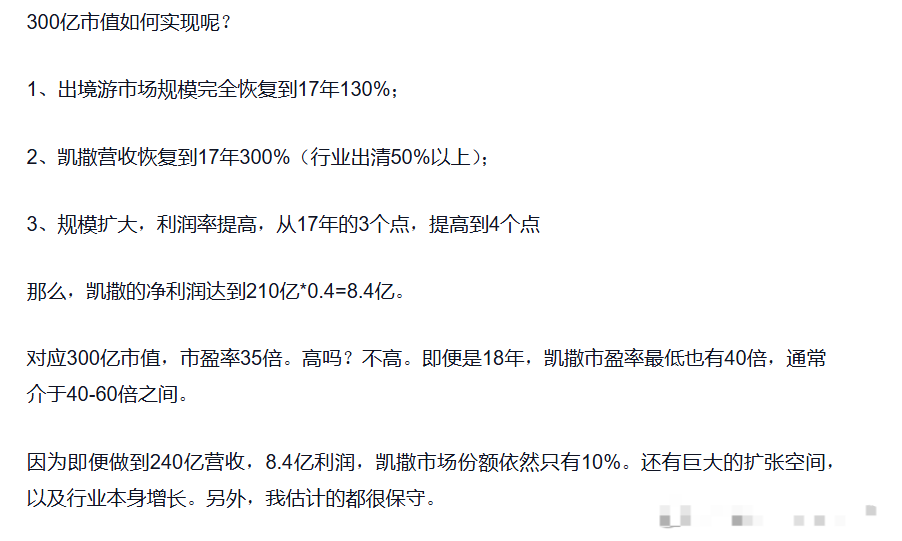

我4月在分析凯撒时写道,3年之后,凯撒净利润如果来到8亿,大家不要惊讶。当时的计算如下:

从众信的二季报看,我的估计过于保守,主要是利润率估计偏低。众信二季度净利率已经达到2.5以上。考虑到规模效应带来的净利率提升,后期能达到4个点。凯撒的净利率一直领先众信1-2个点(批发和零售的业务模式导致),那么凯撒后期净利率可达到5-6个点,净利润能达到12.5亿以上。保守估计凯撒市盈率40倍(仅18年低于这个水平),那么市值能达到500亿。

毕竟,凯撒才是龙头,老二能有这个期望,龙头期望应该更高一些。

至于邮轮等资产注入,我没有作估计,算是锦上添花。

自助者,天助之,暂停转融券,摘帽无后顾之忧

为啥今年重整股摘帽以后暴跌?有一个很重要的原因即是,当下转融通大行其道。重整摘帽以后,不久就会成为两融标的。重整投资人普遍打5折入场,都想提前锁定收益,转融券是他们的最佳方式。

凯撒摘帽真是赶上了好时候,今天起暂停转融券,下周摘帽,时间踩的刚刚好。对于之前摘帽的公司,有存量转融券的,9月得平仓,算是利好,比如前几天摘帽的全筑,正赶上好时候。但更早摘帽的先驱们不会有人再去炒,时机错过了就是错过了,生不逢时就是这个意思。

最后说回凯撒

昨晚我已经连夜把凯撒业绩预告进行了详细分析,今天不重复。相信看到我分析的兄弟今天都很淡定,甚至加仓,没看到我分析或者对我不信任的朋友可能早上已经卖出,这些人就管不着了,只渡有缘人。

最蹊跷的就是这两个计提。7月才收到的通知,为什么放在二季度?诉讼是一季度的事,为什么一季度不计提,也要放在二季度?

兄弟们结合我之前的推测,摘星以后积垢要进货,即可洞悉真相。

$ST凯撒(SZ000796)$ $众信旅游(SZ002707)$ $全筑股份(SH603030)$

本文作者可以追加内容哦 !